銀行が年金頼みの高齢者に金を貸す事情

プレジデントオンライン / 2019年3月5日 9時15分

写真=iStock.com/bee32

借りられるお金編

「年金=安定収入」で有望な貸出先に

旅行にマイカーの買い替えなど、定年退職後の生活を考えると、さまざまなプランが浮かぶ。しかし、虎の子の退職金は住宅ローンの返済に充ててしまい、その大半がなくなってしまった。頼れるのは年金だけ。「その年金は目減りする傾向にあり、どこかでお金を借りなくてはいけない人が増えてくるかもしれません」と、終活アドバイザーも務めるファイナンシャルプランナーの廣木智代さんはいう。

果たして、高齢者でもお金を借りることはできるのか――。実はできるのだ。どの金融機関も貸出先の開拓に悩み、最近では「年金収入=安定収入」ととらえ、高齢者向けの融資商品を取り扱うところが増えている。

その代表例が信用金庫の「シニアライフローン」である(図1参照)。「シニア」と銘打つだけに、融資の対象年齢は満60歳以上から。融資の上限額は100万円程度で、リフォーム費用、自動車購入費、旅行費用など使途も多岐に及ぶ。気になる担保や保証人は不要だ。また、金利も固定型で2.50%、変動型も2.375%など、通常のフリーローンよりも低めに抑えられている。

■リフォームの特例制度もあり

高齢者向けの金融サービスでテレビや新聞などでよく見聞きするのが「リバースモーゲージ」だ。現在住んでいる自宅を担保に入れ、その評価額に応じて利用可能額が決まる。そしてその一定範囲内で、年金形式または一時金で借り入れができる。返済は借り入れた人が死亡したときに、担保に入れた自宅の売却代金が充てられる。

「でも、実際にリバースモーゲージを利用できるのは、東京の都心など不動産の価値が高い一部の地域の戸建て住宅所有者だけです。それに同居人は配偶者しか認めてもらえなかったり、相続人の同意があらかじめ必要だったりして、意外と使いづらい点があります」と前出の廣木さんは指摘する。

実際に定年後の借入需要として一番大きいのが住宅のリフォームだ。そこで注目に値するのが、住宅金融支援機構が行っている「高齢者向け返済特例制度(バリアフリーリフォーム)」である。対象は60歳以上の高齢者で、なんと年齢の上限はない。また対象となる工事は、一戸建て住宅の(1)床の段差解消、(2)廊下幅および居室の出入り口の幅員の確保、(3)浴室および階段の手すりの設置で、いずれも定められた基準に適合するものでなくてはならない。

大きな特徴は100万~500万円の融資を受けたお金の返済方法だ。借入時に、自宅の建物と土地に住宅金融支援機構のための第1順位の抵当権が設定され、担保に入る。そして、申し込みをした人が亡くなった際に、担保の建物と土地を処分し、その売却代金で一括返済する。ある意味でリバースモーゲージの“変型バージョン”といえる。

■活用したい契約者貸付制度

いずれにしても借金だから返済義務が生じる。その点で注意が必要なのが、クレジットカードの「キャッシング」なのだと廣木さんは指摘する。

「現役時代にクレジットカードをつくって、そのまま定年後も持っていると、何歳になってもキャッシングができてしまいます。それに金利も高く、ある高齢の方は上限の50万円までキャッシングをして、亡くなってから届いた返済の請求予定額は金利分を含めて98万円にもなりました。安易に使わないようにしたほうがいいでしょう」

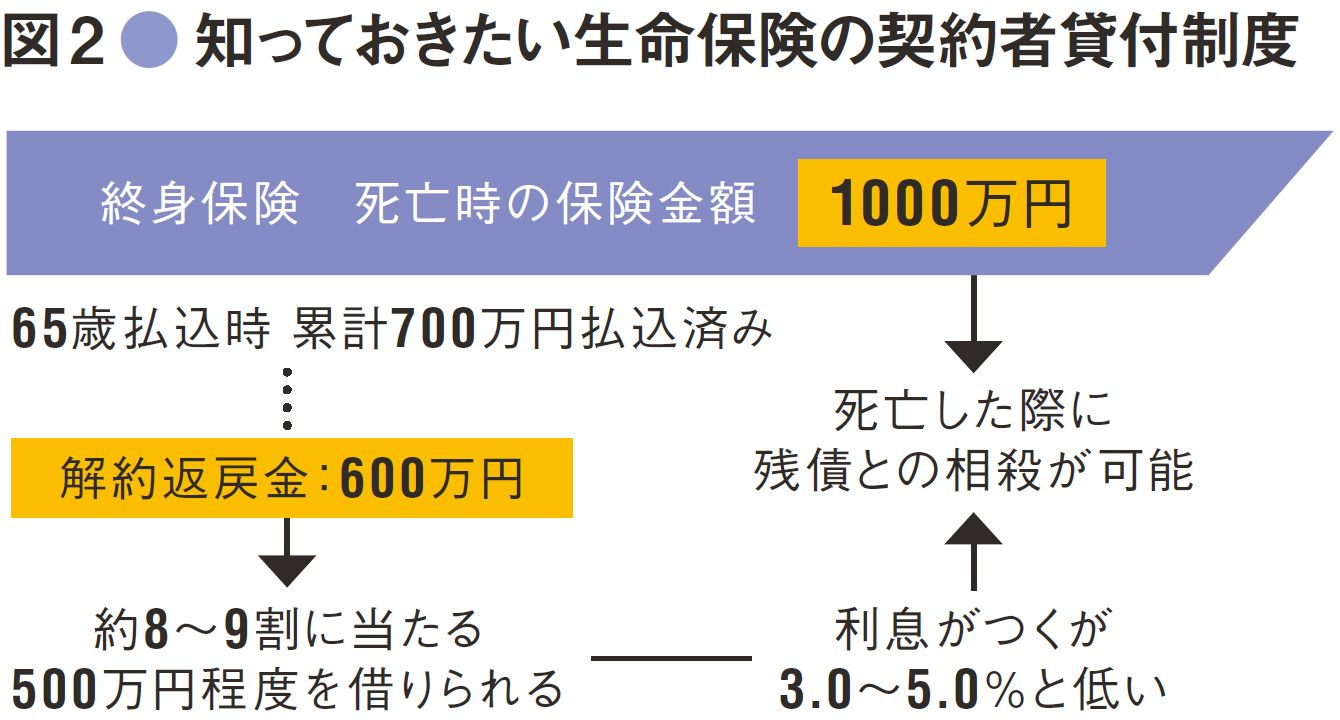

そして廣木さんが「銀行などの金融機関で借り入れをする前に、ぜひとも知っておいていただきたい」という制度が、生命保険の「契約者貸付制度」だ(図2参照)。

「保険金額が1000万円の終身保険に入っていて、65歳払込時に累計で700万円を払込済みで、解約返戻金が600万円だったとしましょう。すると、その解約返戻金の約8~9割に当たる500万円程度まで借りられます。金利も契約時の予定利率によりますが、一般的に3.0~5.0%と低く抑えられています。死亡したときに残債があっても、保険金と相殺して返済することが可能です」

確かにそれなら、高い金利がつくキャッシングなどせずに、契約者貸付制度を活用したほうがいい。また公的機関による融資で、生活再建に必要な生活費用を貸し出し、保証人がいれば金利が0%の「生活福祉資金貸付」などもある。よく調べてから、賢く借り入れをしたい。

もらえるお金編

老後の生活を支える補助金や給付金

■大切な退職前のテクニック

一説に、老後に必要な貯蓄額は3000万円とも5000万円ともいわれる。「でも、ウチにはそんなに貯金がない。定年後の生活はだいじょうぶだろうか」と不安に思う人が少なからずいる。自助努力はもちろん大切だが、実は年金以外にも国からもらえるお金があることは意外と知られていない。

国や地方自治体などの助成金や補助金に詳しいファイナンシャルプランナーの井戸美枝さんは、「国や自治体からもらえるお金は意外と多い。各種補助金や給付金などがそうです。仕事、医療・介護、住宅などさまざまな分野にあるので積極的に活用したいものです」とアドバイスする。

とはいうものの、国や自治体が積極的に教えてくれるわけではない。自分で調べて申請する必要がある。代表的なものをの図3にまとめたので、積極的に活用していただきたい。

たとえば、会社を定年退職する際にもテクニックがあり、事前に手続きすれば得する制度がある。その1つが「傷病手当金」だ。退職後も働きたいと思っていたけれども病気で働けない場合、在職中の標準報酬日額の3分の2の金額を退職後も1年半もらえるというもの。ただし条件があり、退職する前に4日間以上連続で、病気やケガで会社を休まなければいけない。仮に3日連続で休み、4日目に退職すると、受給資格が得られないので注意したい。

もう1つ、退職前にぜひやっておいてほしいと井戸さんがすすめるのが、人間ドックなどの精密な健康診断だ。

「もしも検査で大きな病気が発覚した場合、医療機関にかかり初診日を在職中につくっておくことが重要なポイントになります。たとえば、がんが見つかり臓器を摘出などすると、『障害年金』が受け取れる可能性があります。国民年金から支給される『障害基礎年金』と厚生年金から支給される『障害厚生年金』があって、障害基礎年金は基本的に誰でも受給できますが、障害厚生年金は初診日が退職前であることが条件になります。具合が悪いけれど、定年退職してからゆっくり病院に行けばいいなどと考えてはいけません。障害厚生年金のあるなしでは、もらえるお金で大きな差が出ます」

会社の健康保険も大事にしたい。手続きにより退職後も任意で2年間継続できるからだ。大きな病気で医療費が膨らんだとき、通常は高額療養費制度が使えるが、健康保険に加入していれば、自己負担額がさらに低くなる可能性がある。「通常の高額療養費は自己負担の上限が8万~9万円ですが、健康保険組合だと同2万~3万円のところが多く、かなりの差になります。健康保険の継続は退職した翌日から20日以内に手続きをしなければならないので、退職後最初にやるべき手続きだと肝に銘じておきましょう」と井戸さん。

■怠ってはいけない事前の申請

なかには、定年退職後に起業を考えている人もいることだろう。会社を立ち上げるまではいかなくても、これまでの経験や知識を生かして個人事業主やフリーランスとして働くこともできる。

そのときに専門性の高い資格があると強い武器になる。そこで活用したいのが「専門実践教育訓練給付金」である。国が指定したMBA(経営学修士)や看護師、介護福祉士、言語聴覚士、調理師、栄養士などの専門資格を取得するための講座を受講すると、費用の50%(年間上限40万円)を支給してくれるというのだから、実にありがたい話ではないか。

「取得に2~3年かかるような専門資格は費用もかさみます。さらに資格を取得して就職した場合は、70%(年間上限56万円)になるというかなり手厚い給付なので、専門資格を取得したい人にとってはとてもおすすめです。ただし、退職後1年以内に始まる講座という条件があるので、退職前にいろいろ調べておくことが大切です」

そして、老後にかかるお金のなかで大きいのが、住まい関連だ。老朽化した自宅の修繕やバリアフリー化などのリフォーム費用はけっこうな額になる。そんなときに役立つのが「住宅リフォーム助成」。多くの自治体で制度を設けており、東京・大田区では上限20万円まで助成している。ただし、これも注意が必要だ。

「助成金や補助金全般にいえることですが、特に住まい関連では事前申請が必要な場合が多いので要注意です。先に工事をしてしまってからでは対象にならないことがほとんどなので、リフォームなどをする際は、先に自治体に問い合わせるようにしましょう」

ここに紹介した以外にも、国や自治体からもらえるお金はたくさんある。また、税金が控除される制度も多い。それらを有効に活用するためには、何よりも知識が必要不可欠だ。表を参考に自治体のホームページなどを小まめにチェックしていただきたい。

----------

ファイナンシャルプランナー

家業のスナック閉店を機にお金の勉強を始め、ファイナンシャルプランナーに。2001年「HAPPYLIFE PLAN」を設立し代表に就任。終活アドバイザーも務める。

ファイナンシャルプランナー

関西大学社会学部卒業。社会保険労務士、経済エッセイストとしても活躍。資産運用、ライフプランなど幅広くアドバイスしている。新刊の『大図解 届け出だけでもらえるお金』が話題に。

----------

■▼【図1】高齢者になっても借りられるお金の代表例

(プレジデント編集部 伊藤 博之、ジャーナリスト 田之上 信 撮影=石橋素幸、宇佐見利明 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

住宅ローンが残っています。退職金で「一括返済」すべきでしょうか?

ファイナンシャルフィールド / 2024年4月18日 2時10分

-

老後資金どころじゃない!…住宅ローンと教育費に追われる年収700万円・50代夫婦、〈退職金1,200万円〉と〈再雇用〉で備えても、待ち受ける「貯蓄ゼロ」の絶望【FPが起死回生策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 12時15分

-

年を取ると労働収入も増えず、そしてお金は借りにくくなります。どうしても生活費が足りなくなったら、頼れるものはありますか?

ファイナンシャルフィールド / 2024年4月3日 10時0分

-

年金が少ない人の老後の生活費はどうすればいい?

オールアバウト / 2024年4月1日 21時40分

-

おひとりさまで貯蓄が少ない…そんな時に持ち家を活用すれば「老人ホーム費用」は捻出できる!?

オールアバウト / 2024年4月1日 18時30分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください