子供誕生で3LDKを買って後悔するワケ

プレジデントオンライン / 2019年2月9日 11時15分

損しない・後悔しないマイホーム選びのエッセンスとは?(Getty Images=写真)

※本稿は、「プレジデント」(2018年12月3日号)の掲載記事を再編集したものです。

■どんな間取りが長く住めるか

結婚した、子どもが生まれた。「マイホームを買おうかな」という気になるのは、こんな幸せいっぱいのときだ。しかし、いざ住み始めてから「家選びに失敗した」「ローンを組む前にもっとよく考えればよかった」と後悔する人が後を絶たない。

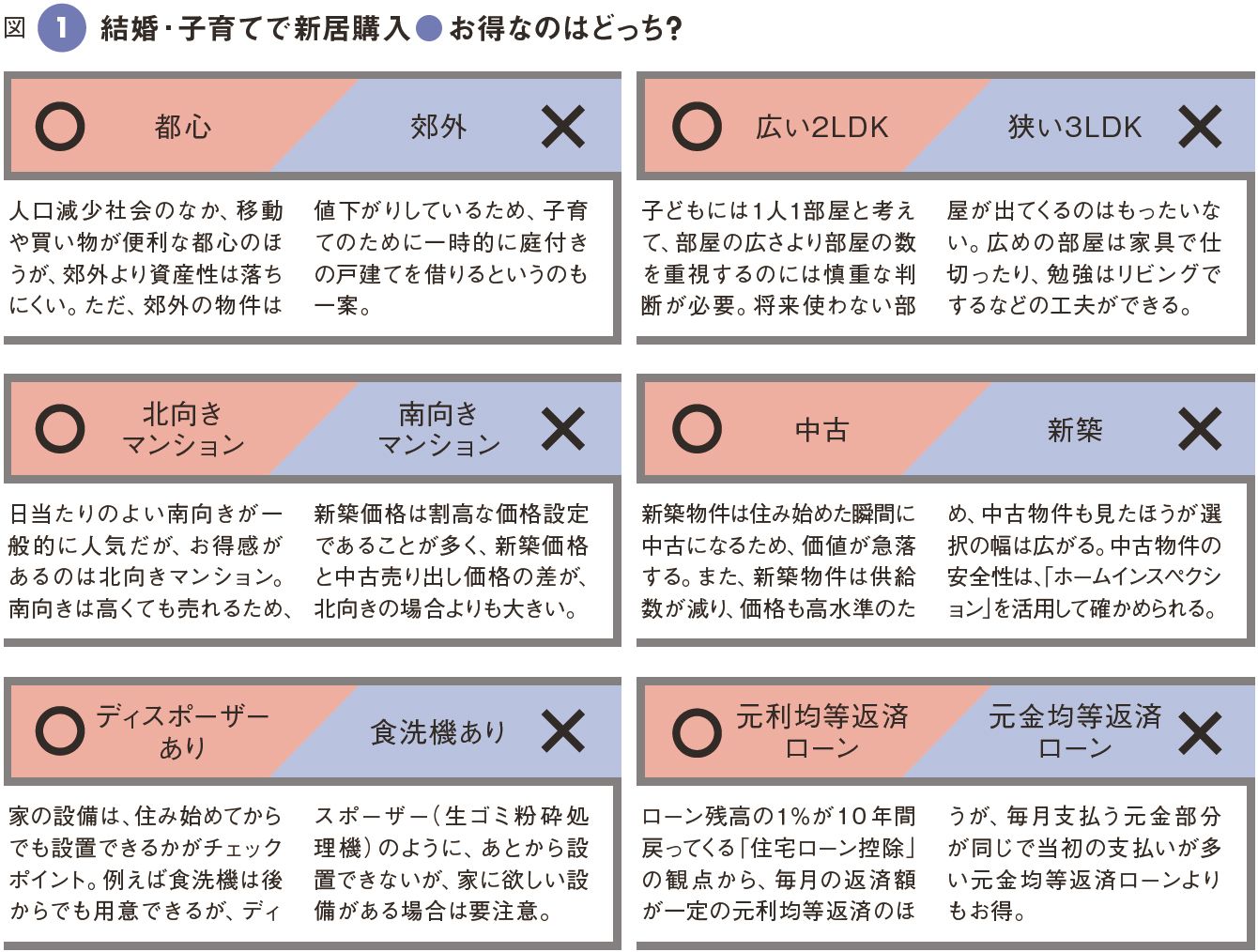

特によくあるのが、子どもが生まれ、これから子ども部屋が必要になると考え、狭くてもいいからと3LDKを買ってしまうケースである。

「ちょっと待ってください。家族の人数が最も多いときに合わせて家を買うのはやめたほうがいい」

と言うのは宅地建物取引士、マンション管理士、ファイナンシャルプランナーの四宮朱美氏だ。

「子育てしている期間は案外短いもの。子どもが本当に自分の個室をほしがるのは10代に入ってから。20歳前後で出ていくとしたら、子ども部屋が必要なのはせいぜい10年。その10年間のために30年以上もローンを払うのは慎重に考えたほうがよい」

家族の人数の変動に対応しやすい、可変性のある間取りを選ぶという手もあり、四宮氏は「狭い3LDKより広い2LDKがいい」と言う。子どもがいるあいだは、広い部屋を家具などで仕切り、子どもが独立したら仕切りを外して広々と部屋を利用するなど、空間を有効活用するのだ。

ところで、そもそも賃貸と持ち家はどちらがお得なのだろうか。四宮氏は「購入したほうがよい」と断言する。

「私は20代のときに最初のマンションを購入しましたが、住宅は早く買えばそれだけ早くローンを返し終わります。それに同じ期間、同じ金額を払っても、賃貸は何も残らない。でも購入した場合は、不動産という資産が残ります」

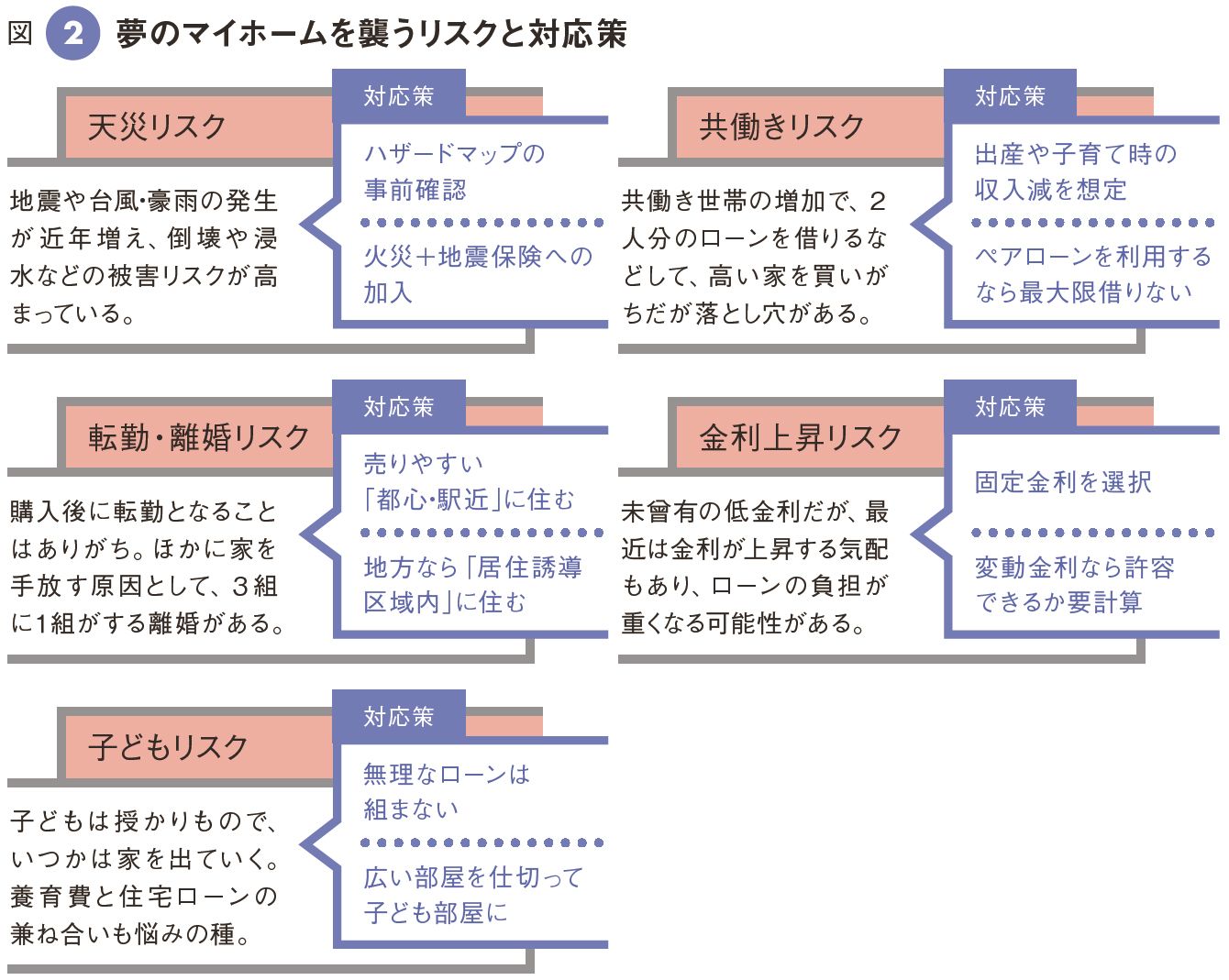

家を購入すると、住宅ローンを利用する人がほとんどだろう。しかし、何十年も払い続けることにリスクはないだろうか。家の住宅ローンの専門家、公認会計士の千日太郎氏は、次のように解説する。

「住宅ローンを組む際に加入する団体信用保険があります。一家の稼ぎ手がローンを完済する前に亡くなったり、重度の障害が残ったりした場合には、残りのローンの支払いが免除されます。ただ、病気などのリスクが高くなる頃には、ローン残高は少なくなっているため、心配のあまり保険の特約を付けすぎて、家計を圧迫しないようにしましょう」

■価値が確実に下がるエリアはどこか

今後確実に価値の下がるエリアが存在すると断言するのは千日氏だ。

「ご存じのとおり、これから日本の人口は減っていきます。そこで国土交通省は2014年8月に施行した“改正都市再生特別措置法”に基づき、“立地適正化計画”というものを発表しました。例えば駅のそばなどに“居住誘導区域”というエリアを定め、住民はなるべくそこにまとまって住んでもらいます。そして“都市機能誘導区域”には病院や商業施設、福祉施設などをまとめて設置します。このように街をコンパクトにすることで福祉や行政サービスの効率を上げるのが目的です」

ということは、「居住誘導区域」からはずれた場所に家を買ってしまうと、今はそこそこ便利でも、将来的には日々の買い物や通院にも不便な場所になる可能性が高いということだ。資産価値も下がり、いざというときに売りたくても買い手がつかないということになりかねないのである。不動産会社には告知義務がないので、勢いで買ってしまったが、実は居住誘導区域外だった、ということがないよう注意したい。

もう1つの「買ってはいけない」エリアは、言うまでもないが、災害リスクの高い地域だ。まずその土地が災害に強いかどうかを見極める必要がある。

「不動産購入にあたって、まず何よりも重視すべきなのは“地盤”です。いくら建物が免震構造でも、肝心の地盤が弱ければ何にもなりません」と言うのは四宮氏である。

「川沿いや臨海部、崖地が特に危険です。最近は土砂崩れが頻繁に起こっていますが、その多くはハザードマップで危険と指摘されています」

立地適正化計画もハザードマップも各地方自治体が公表している。手間を惜しまず、購入前に必ずチェックしてほしい。

さらに四宮氏は「タワーマンションは災害に弱い」と指摘する。

「タワーマンションの高層階は眺めがよくて素敵ですよね。でもそこだけを見て購入してしまうと、大地震が起きて電気や水道などのライフラインがストップしたときに後悔することになります」

停電になればエレベーターは動かないし、水道が止まれば給水車が配る水を入れた容器を持って、自宅のあるフロアまでの階段を上り下りするはめになる。

災害への備えという意味では、「地震保険には必ず入っておいたほうがいい」と言うのが千日氏である。

「地震保険に入っていないと、地震によって発生した火災で被害にあっても、火災保険だけでは保障されません。また、地震保険は政府によって再保険され、実質的に保険会社は事務代行をするのみで一円も儲かりません。つまり地震保険よりも安い保険はないといえます」

■新築は住んだ瞬間に中古物件になる

実際の物件選びに際しては、新築か中古かも悩むところだ。四宮氏は「新築のほうが気分がいいという気持ちはわかりますが、新築にこだわると選択の幅が狭くなってしまいます」と中古を含めた検討を勧める。なぜなら、高価な新築を買っても、それを売ることになれば、たった1日住んだだけでも中古物件の値段に下がってしまうからだ。

第一、新築を買いたくても、ここ数年、新築物件の供給数は減少し、価格も高騰している。東京オリンピックを控え、工費が上昇していることや人手不足などがその理由だ。

「17年度の首都圏の新築マンションの平均価格は5908万円と、6000万円台に近くなっています(不動産経済研究所発表)。これでは普通の会社員が新築マンションを買うのは難しいでしょう」(四宮氏)

中古マンションの購入時は、前述したように、災害に強い土地かどうか、将来寂れてしまうエリアでないかなどを調査すべきなのは言うまでもない。そのほかにチェックすべきなのが(1)「修繕積立金の残額」、(2)「管理組合が健全に運営されているかどうか」、(3)「管理人やほかの住人がどんな人か」だと四宮氏は言う。

(1)の「修繕積立金」とは、マンションの補修工事に備えて管理組合が積み立てておくお金である。住人は管理費とは別に毎月修繕積立金を徴収される。

「長期間にわたってマンションの建物を維持保全するためには、共有部分を定期的に修繕する必要があります。中古マンションの場合、過去に住人たちが積み立てた修繕積立金が蓄えられているはずです。この金額が少なすぎると、いざ大規模修繕工事が必要になっても工事ができなくなったり、いきなり100万円単位のお金を要求されたりすることもあります」(四宮氏)

修繕積立金がいくらあるかは、管理会社に請求しないと見せてくれない場合もある。修繕工事の計画や履歴とともに確認しておこう。

(2)の「管理組合の運営」や(3)の「管理人やほかの住人がどんな人か」は、実際に物件を見に行き、彼らと言葉を交わしてみること。それに加えて四宮氏は、物件の掲示板をチェックすべきだと言う。

「清掃の予定日や子ども向けの催し物のお知らせなどが貼ってあれば、プラスに評価できます。それだけ管理が行き届いているということですし、コミュニティがしっかりしていることがわかります」(四宮氏)

ただ、中古物件の安全性に不安を覚える人もいるだろう。そういう場合は、住宅診断士に費用が5万~7万円程度の「ホームインスペクション(住宅診断)」を依頼し、欠陥がないかなど、安全な物件かを確認してもらうことができる。

■今が借りどきの住宅ローンの注意点

「今は長期金利が歴史的に低く、金融機関間で価格競争が激化しているので、住宅ローンは借りどきだ」と言うのは千日氏だ。しかし、住宅ローンには審査という壁もある。

「都市銀行やネット銀行は、金利は低めですが、審査基準が厳しい傾向にあります。一方、地方銀行や住宅金融支援機構(フラット35)は審査が比較的通りやすいという特徴があります。複数の金融機関に審査を依頼することをおすすめしますが、審査を通りやすくするために、頭金は用意しましょう。目安としては、少なくとも購入金額の1割を用意するといいでしょう」(千日氏)

また、千日氏は住宅購入時のリスクとして(1)「少し背伸びをした物件を買ってしまうこと」、(2)「住宅ローンの支払い方法で変動金利を選んだ場合の金利の上昇リスク」、(3)「夫婦2人分の融資を受けられるペアローン」を挙げる。

(1)については、結婚や出産などを機に住宅購入を決意したケースでは、新生活への期待が最大限に膨らんでおり、そこへ新築物件のモデルルームなどを見てしまうと、多少予算オーバーでも「絶対この家がいい」と惚れ込んでしまい、少し無理をしたローンを組んでしまいがちだ。

「皆さん、先に住みたい家を決めてから、ローンの計算に入る。だから払えるギリギリの金額までローンを組んでしまう方が多い。しかし、例えばボーナス払いを設定すると、今後景気が後退してボーナスがなくなったときに、ローンが払えなくなる危険があります」(千日氏)

次に、住宅ローンの金利には大きく分けると2種類ある。ローンを払い続けている間、ずっと同じ金利の「固定金利」と、金融機関の都合で金利を上下させる「変動金利」だ。変動金利は下がる可能性もあるが、上がるリスクもある。これが(2)の「変動金利を選んだ場合の金利の上昇リスク」だ。変動金利は上がるかもしれない代わりに、固定金利より安く設定されている。千日氏は次のように解説する。

「例えば18年11月現在、変動金利が0.4%程度、固定金利が1.5%程度と、依然としてかつて経験したことがないほどの低水準です。そのため、金利が低いうちに固定金利を選んでおくことは、賢い選択ではないでしょうか」

(3)の「ペアローン」とは、共働き世帯が増えた今、夫婦2人分のローンを組んで払っていくというものだ。夫だけの収入で住宅ローンを払う場合に比べ、大きな額を借りられるため、最近注目されている。だが、ペアローンには大きなリスクがあると千日氏は警鐘を鳴らす。

「ペアローンで、借りられるだけ借りてしまうのは危険です。借りられる額と借りていい額は違います。例えば夫婦のどちらかが失業や休職をしても、2人分のローンは支払い続けなければいけません」(千日氏)

家を買うときは幸せいっぱいで、視野が狭くなり、自分だけはなんとかなると思いがち。しかし、現実は決して甘くはない。

----------

宅地建物取引士

マンション管理士、ファイナンシャルプランナー。著書に『マイホーム物件 得なのはどっち?』(河出書房新社)がある。

オフィス千日代表

公認会計士。「千日の住宅ローン無料相談ドットコム」運営。著書に『家を買うときに「お金で損したくない人」が読む本』(日本実業出版社)。

----------

■▼【図表】結婚・子育てで新居購入 お得なのはどっち?

(ライター&エディター 長山 清子 撮影=石橋素幸、松林真幸 写真=Getty Images、iStock.com)

外部リンク

この記事に関連するニュース

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

80代父所有の一棟アパート、相続対策のはずが「エリア不人気・空室激増」+返しきれない借入金まで…50代息子、戦々恐々【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 13時15分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

不動産投資はリスクだらけ? 具体的なリスク対策・回避方法と注意点をわかりやすく解説!

ファイナンシャルフィールド / 2024年3月31日 4時47分

-

【 ひとり住まいの方1,000人にアンケート】住宅購入とリフォーム・リノベーションのトレンド調査2024年版

PR TIMES / 2024年3月30日 11時40分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください