金に細かい夫と無関心な妻"家計簿バトル"

プレジデントオンライン / 2019年2月10日 11時15分

※写真はイメージです(写真=iStock.com/bortonia)

■家計に無関心な妻、家計に細かい夫、どちらが悪いのか

「もっとお金を貯めたいのに、妻が協力してくれなくて……」

都内在住の会社員の林次郎さん(43・仮名)は、そう言ってため息をつきます。林家は、夫、妻、中学2年生の長男、小学4年生の長女、次郎さんの母(75)の5人。住まいは数年前に購入した一戸建てです。

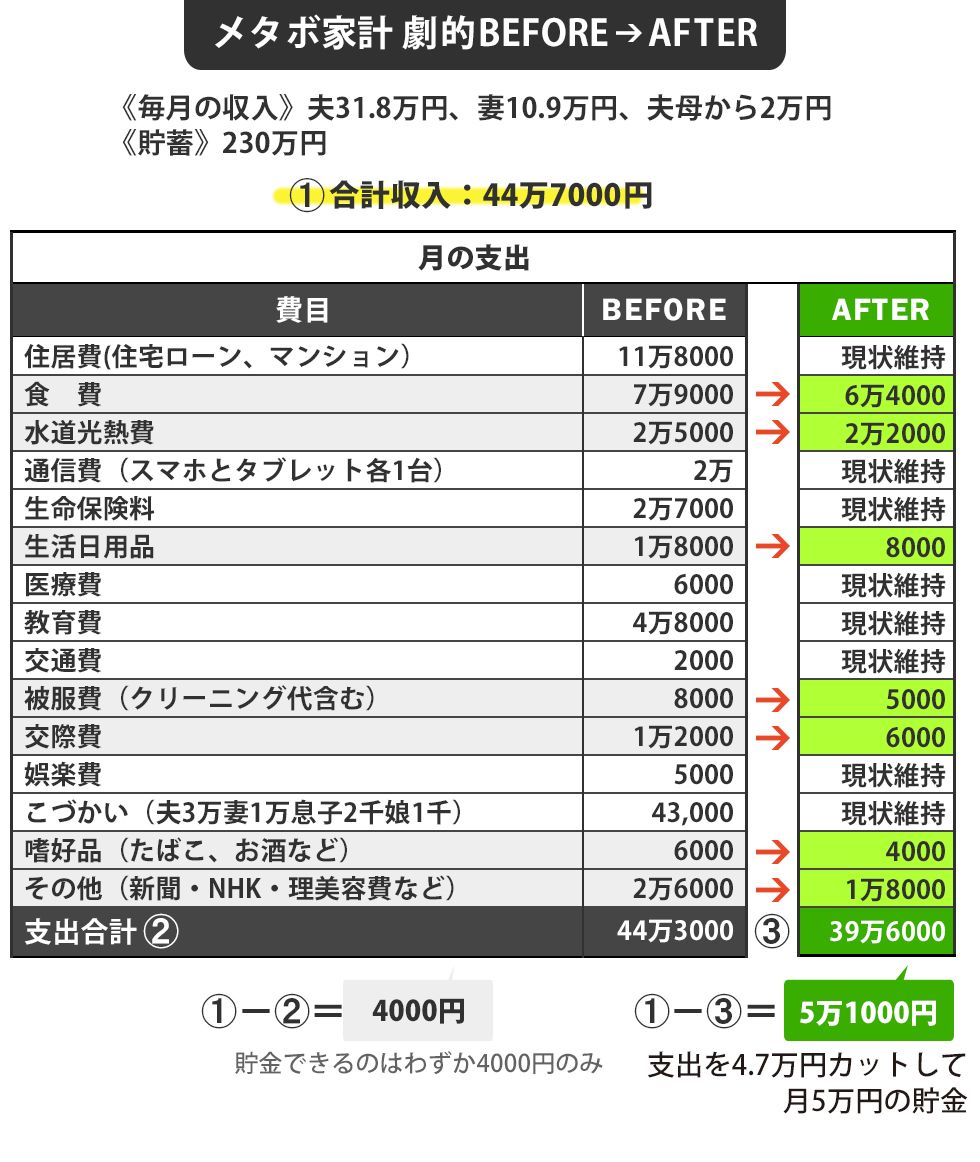

手取り月収は夫婦合計で毎月45万円ほど。月々の住宅ローン支払いや子供の塾代などがかさみ、毎月の黒字は4000円だけ。一戸建てを購入した際の予備費230万円が銀行にありますが、貯金がほとんど増えない状況が続いています。

家計は、パートをしている妻の陽子さん(41・仮名)が管理しています。仕事や家事の合間に家計簿をつけていますが、支出の見直しに生かされることはなく、いつもつけるだけ。次郎さんが「食費(家族5人で月7.9万円)が高いなぁ」「日用品(月1.8万円)にこんなにお金がかかるのか」などと文句を言っても、陽子さんは「月の家計収支では赤字になっていないからよし」とまともに対応しません。そのため、なかなか貯金体質に改善できないと次郎さんは強調するのです。

陽子さんが家計を省みないのは、理由がありました。「仕事と家事で疲れている」「お義母さんのお世話で気を使うので、悪いけど、そこまでやっていられない」。シビアにお金と向き合うような、気持ちのゆとりがないようです。

■夫婦間で家計への危機感が違うとお金が貯まらない

次郎さんのお金に関する不安はたくさんあります。まず、住宅購入時に頭金や家具の購入で貯蓄が大幅に減ってしまったこと。月約12万円の住宅ローンの支払いがあと30年以上続くこと。ほかにも、このような出費の予定があると言います。

・さらにその先の大学入学へのお金の準備も十分ではないこと

・次郎さんの母親が体調を崩しがちで医療・介護費が今後増える可能性があること

そんな次郎さんの不安をよそに、陽子さんは貯金できない状態にほとんど危機感がなく、家計の収支に関してもほぼ無関心。陽子さん本人としては、洋服をたくさん買うとか、趣味につぎ込むとかいった浪費癖はないので、「これまでもどうにかなったんだから、これからもどうにかなる」と楽観的に考えているようなのです。

とはいえ、まとまったお金は急には作れません。だから、次郎さんは焦っているのです。

■夫の提案で始めた食費の「1週間予算管理」

林家の家計は、突出したムダ支出はないものの、全体的に支出が多めです。全体的に少しずつ絞るだけで、お金は貯められそうですが、それには家計を管理している陽子さんの協力が不可欠です。

家計を改善するために、何とか陽子さんを巻き込みたい、そして一緒に家計管理をしてほしい。次郎さんはそう考えています。支出の改善ポイントはわかっているのに、ただ記録しているだけ。改善を提案しても受け入れられない、そんな状況を歯がゆく思っていました。

どうすれば陽子さんの行動を変えられるか。次郎さんは「妻一人に任せきりにしないことではないか」と気づきました。次郎さんも買い物に付き合うなどして、買い方から変えてくれるよう働き掛けるといいのではないか。そうするうちに、妻も支出を減らすことに関心を持ってくれるのではないか……。

■「それはいるの?」「買いすぎじゃない?」「今日は安くないよ」

また、買い物の同行とともに、次郎さんは「1週間の食費の予算管理」をはじめました。月の食費を5等分して、1万6000円を毎週の食費とします。できればこの中に日用品代も含め、現在かかっている日用品代を少しでも浮かそうという狙いがあります。

家計簿をつけても、集計が不十分で、使い方の振り返りもしない、よくも悪くもお金に無頓着な陽子さん。次郎さんからの「1週間、食費1万6000円」という提案に「額が少なすぎる」などと反発することもなく、まあいいかというような感じで取り組み始めました。買い物は週末中心に行き、次郎さんが荷物持ちと称して付いていくことにしました。

家族5人分の食材は意外と量が多く、電卓がないと合計額を意識した買い物ができません。買い物初心者の次郎さんは、野菜や肉など食品の価格を把握するようにしました。そのうえで、「それはいるの?」とか、「買いすぎじゃない?」「今日は安くないよ」などと声をかけました。それによって、月1.5万円ほど買い物の支出額を減らすことできました。

生活日用品が月1.8万円と比較的高くなっていたのは、買いだめや新商品の試し買いが多かったためでした。次郎さんが一緒に買い物に行くことでそれが抑えられ、月8000円ですむようになりました。

■月4000円のみの貯金が月5万円超になった

さらに月2.5万円かかっていた水道光熱費にもメスを入れました。次郎さんの母親が電気を消し忘れたり、水を出しっぱなしにしたりするので、その対策としてLED電球をつけ、節水シャワーヘッドや蛇口ヘッドを取り付けました。その結果、月3000円のコストダウンに。家族の前で、水道代や電気代、ガス代の額を以前のものと比較して見せると、「おお~」と感心してくれたそうです。

細かいところでは、クリーニング(被服費)や有料テレビ(その他の費目)、子どもが友人宅へ遊びに行くときのお菓子代(交際費)などを少しずつ見直し、支出を減らしました。

気づけば、毎月の支出は4.7万円も減り、貯金にまわせる金額は5.1万円になりました。世帯月収45万円弱のうち5万円が貯蓄になるわけですから、1割強が毎月の貯蓄となる。これはすばらしい成果です。

次郎さんにとって、それ以上の喜びとなったのは、陽子さんの意識が徐々に家計に向くようになり、「生活レベルを落とさずに、無理なく支出って下げられるものなのね」というようになったことでした。

■世帯合計100万円のボーナスの半分以上も貯蓄に回す

貯蓄の金額が少し積みあがった頃、ボーナス支給の時期となりました。

いつもならみんなで「あれが欲しい、これが欲しい」と出費の嵐となっていたのですが、今回はみんな慎重です。「家電もギリギリまで使ったほうがいいよ」「でも、新しい商品に買い替えたほうが、結局電気代が安くなるのでは」など、子どもたちも家計の切り盛りに意見を述べるようになりました。結局、ボーナス(世帯合計100万円)の半分以上を貯蓄に回すことにし、順調に通帳の残高を増やしています。

「仕事で疲れているから家計をつけるのは無理」「家を買ったのだから、月々の収支は赤字でなければそれでいい」。月の家計を管理する際、どの家庭でもこうした「抜け道」がしばしば生まれます。それを放置すれば、それだけ貯蓄額が減っていく。人生100年時代の今、それは致命傷となる可能性があります。

今回、家計がぐんと引き締まった林家も、家族の成長とともに、まとまったお金が必要な場面に遭遇するはずです。支出の削減や節約にウルトラCはありません。今できること、当たり前なことに無理なく取り組み、楽しく暮らしながらお金を残すことを意識していただけたらうれしいです。

■【家計簿コストカット額ランキング】

1週間ごとに予算を管理して、その枠内で買い物をするように徹底した。

2位 -1.0万円 生活日用品費

買いだめと新商品に飛びつく衝動買いをやめた。

3位 -0.8万円 その他

有料ケーブルテレビに複数加入していたので1つに絞り、あとは解約へ。

4位 -0.6万円 交際費

子どもが友人宅へ遊びに行くときに持たせるおやつ代がかさんでいた。お互いさまなので、友人宅と互いに持たせないような話し合いをした。

5位 -0.3万円 水道光熱費

LEDや節水グッズの利用で、電気・水道・ガスの料金を少しずつ削ることができた。

5位 -0.3万円 被服費

クリーニング代が多かったので、娘にも手伝ってもらい、自宅で洗濯するように。

7位 -0.2万円 嗜好品費

健康管理のために、次郎さんは自宅での飲酒の量を減らした。

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

2児のシンママが実践!年収200万円のカツカツ生活から年100万円貯金「貯めグセの掟」

週刊女性PRIME / 2024年4月7日 8時0分

-

「俺の金は俺の金、家族の金も俺の金」ズルい夫の"手口"…厳格デジタル家計管理に見つけた意外な"抜け道"

プレジデントオンライン / 2024年4月3日 11時15分

-

世帯年収1900万円・子2人「同じ生活なのに支出が1.5倍」港区在住32歳女性に聞くリアルな1カ月の家計簿

オールアバウト / 2024年4月2日 10時30分

-

25歳会社員、夫が体調不良で退職したこともあり貯金がまったくなくなってしまいました

オールアバウト / 2024年3月25日 20時5分

-

「子供は1人だけにして教育費を集中」世帯年収2000万円・都内3人家族のリアルな1カ月の支出内訳は?

オールアバウト / 2024年3月24日 18時30分

ランキング

-

1ビッグモーター、600億円で買収へ=伊藤忠など、新会社で事業承継

時事通信 / 2024年4月17日 20時33分

-

2「生ドーナツ人気」をブームで終わらせるのはもったいない、これだけの理由

ITmedia ビジネスオンライン / 2024年4月17日 6時55分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4米、ホンダ車300万台の調査開始…ブレーキに不具合ある可能性

読売新聞 / 2024年4月17日 23時31分

-

5トヨタ、プリウス生産・受注を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月17日 18時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください