住宅ローン"固定借り換え"を急ぐべきワケ

プレジデントオンライン / 2019年2月20日 9時15分

■軽減効果を、より大きくするには

最近は低金利が続いていることもあり、住宅ローンの変動金利の利用者は57%(2018年・住宅金融支援機構「民間住宅ローンの実態調査」)と6割近くになっています。しかし、永遠に低金利が続くわけではありません。安倍晋三総理は18年9月の総裁選で、金融緩和縮小の「出口戦略」について「私の任期中にやり遂げたい」と発言しています。

大量に国債を買い取り、長期金利を極めて低い水準に抑制してきた日本銀行も、その買い取りの調整を実施しステルステーパリング(中央銀行が密かに量的金融緩和を縮小)を行うなど金融緩和の「出口探し」を始め、いずれかの段階で金融引き締めに転じる可能性がないとも限りません。実際に日銀は18年7月末の金融政策決定会合で金融政策を修正し、0.2%程度まで長期金利の上昇を容認しています。

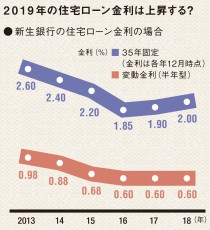

住宅ローンの金利は、変動金利型は金融機関が優良企業に1年以下の短期で貸し出す際の最優遇金利であるプライムレートに連動しますが、ここ数カ月はほぼ動いていません。10年以上の固定金利期間選択型や固定金利型の多くは10年物国債利回りに連動します。金融緩和の正常化は長期が先行すると考えられるため、金利の上昇も固定金利型が先になると考えられます。このため変動金利型で借りていて、いずれ固定金利型に借り換えようと考えている人は、そろそろ要注意です。

19年は、長期金利の正常化が進む可能性がある一方で、変動金利にはまだ大きな動きはないかもしれません。しかし、2~3年以内には変動金利も上昇に転じる可能性があります。変動金利や固定金利期間選択型で借りている人にとって、金利の上昇は毎月の返済額や総返済額の増加につながります。それを避けるための1つの方法として繰り上げ返済があります。

返済額に利息分も含まれる通常の返済の場合とは異なり繰り上げ返済では、返済分がすべて元金の返済に充てられます。それによって、支払う利息が軽減できます。

繰り上げ返済には、繰り上げ返済分で期間を短くする「期間短縮型」と、期間は変えずに返済額を減らす「返済額軽減型」があります。繰り上げ返済を行うなら、時期は早め、金利は高め、残返済期間が長いもの、残債の額が多いもののほうが効果は大きくなります。

利息軽減効果は「期間短縮型」が大きいですが、収入が減る、または支出が増えると見込まれる家計であれば、「返済額軽減型」が向きます。

ただし、計画的に貯めて行う繰り上げ返済であれば問題ないですが、例えば教育資金用の貯蓄を返済に回すというような繰り上げ返済の仕方は問題です。

また、住宅ローンを借りている人は通常、団体信用生命保険に加入しているため、借入者に万一のときは住宅ローン残債が保険で相殺されて家族に住宅は残ります。借入者が40代後半以降の世帯では、これを保障の一部と考えて、繰り上げ返済をしない選択をするご家庭もあります。

2019年の一手:固定金利型に借り換えるなら、そろそろ要注意

----------

ファイナンシャルプランナー

All Aboutガイド。住宅ローンや家計、保険等の相談を主に、講演や企業研修、セミナー、執筆でも活躍。『住宅ローンは55歳までに返しなさい!』など著書は多数。

----------

(ファイナンシャルプランナー 豊田 眞弓 構成=吉田茂人 撮影=榊 智朗 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

日銀の利上げで生じる「奨学金」の思わぬ誤算 貸与利率が10年ぶり高水準、増加する返済負担

東洋経済オンライン / 2024年4月12日 7時20分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

住宅ローン、「繰り上げ返済」でローン総額を抑えられるが…“あえて”「ゆっくり返済」を選んだ方が良いケース【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時25分

-

日銀がマイナス金利解除―でも住宅ローン「変動金利」は上がらない可能性も? その理由は…

Finasee / 2024年3月28日 17時0分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください