実家を担保にして「金の卵」を得る方法

プレジデントオンライン / 2019年5月18日 11時15分

■「金の卵」を生む、リバースモーゲージ

大金を持っていても、新しいお金が入ってくる仕組みがない人はお金が減るのが気になって使うことができない。対して、お金が入ってくる仕組みを持っている人は、蓄えが少なくてもお金を使うことができる。幸せな金持ちは、明らかに後者だ。

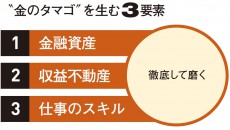

新しいお金を「金の卵」と呼ぶなら、「金持ち夫婦」になる要諦は、金の卵を生むニワトリを持つことだ。金融資産、収益不動産、仕事のスキルの3つがそれに当たる。仕事のスキルを磨けば、副業や定年退職後の収入が望めるし、投資で配当などを生むのは金融資産、賃料収入などを生みだすのが収益不動産である。

ただ、銀行も融資を厳しくしており、ある程度の自己資金がなければ融資は下りないから、収益不動産を取得するのは簡単ではない。そこで検討したいのが、自宅を担保にお金を借りる、という方法である。

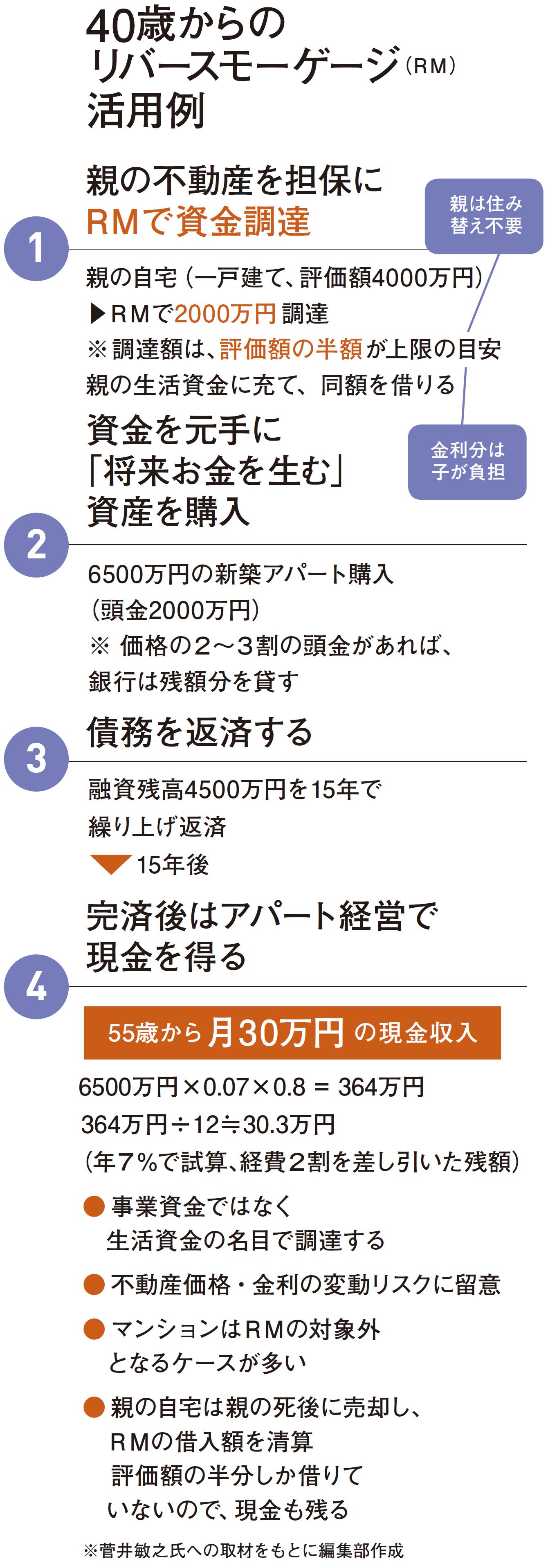

住宅ローン返済中は、自宅は担保に入っているので融資は受けられないが、親の自宅ならどうか。ローンを完済済みなら、「リバースモーゲージ」を利用できる可能性がある。

リバースモーゲージとは、自宅を担保に融資を受ける仕組み。自宅に住み続けながら利息のみ返済し、借入元金は債務者死亡後に売却して返済する。三井住友銀行、みずほ銀行、東京スター銀行などが扱っている。

一般的には老後資金を補うために利用するのがリバースモーゲージだが、もし親の経済状況に問題がなければ、リバースモーゲージで借りたお金を資産形成に活かすことを考えてみたい。親の自宅を担保にリバースモーゲージで資金を調達して生活資金に充ててもらい、すでにある親の金融資産を借りて、収益不動産を取得するのだ。

例えば親にリバースモーゲージで金融機関から2000万円の融資を受けてもらう(図参照)。上限は評価額の半分が目安だ。リバースモーゲージによる借入金は事業用には使えないので、あくまで生活資金として借りてもらい、親の持つ金融資産を借りて収益不動産取得の頭金にする。さらに子は別途4500万円を借り入れ、6500万円の新築アパートを取得する。それを賃貸にして家賃収入を得るのだ。

金利上昇の可能性を踏まえて当面の家賃収入は繰り上げ返済に回し、15年程度で完済。その後は月30万円程度の「金の卵」が得られる(年利回り7%、賃貸経営の経費2割と仮定)。年約360万円ものフローがあれば、将来への不安も解消する。月に年金が20万円、賃料収入が30万円なら、「金持ち夫婦」である。

親の自宅と理解があってこそ入手できたニワトリであり、親への感謝が生まれ、関係も良好に保てる。経済的にひっ迫していると相続で揉めがちだが、「金の卵」が入ってくるとわかっていればそれも避けやすい。

親の自宅を売ったら5000万円以上という人は珍しくないが、その資産を眠らせておいては実にもったいない。担保価値の下落や金利のリスクを念頭に置きながら、しっかりケアして「金の卵」を得るべきだ。

親の死後は自宅を売却して借入額を返済することになるが、評価額の半分の額しか借りていないため、残り半分の現金が残る。親の片方が亡くなった後は残されたほうの新居の費用、もしくは子が相続してもいい。

■住むだけではなく、フローを生む資産に

もちろん、親の老後資金が不足しそうなら、その資金をリバースモーゲージで調達するといい。月5万円程度必要なら600万円程度を借り入れ、将来、残りの融資枠で資金を借り入れ、子の近くに中古マンションを買って近居する。自宅は貸す、民泊にする、といった使い方もできる。親に資金援助して子が貧乏になる、といった事態は避けられる。住宅ローンをまじめに返済してきたからこそできることであり、自宅が金の卵を生むニワトリというわけだ。

ただし、リバースモーゲージは、将来的に物件を売却して融資を清算するという性質上、利用可能な地域が首都圏や一部の都市圏に限られるし、マンションは対象になりにくい。その場合は自宅を売る、貸す、といった方法で活かす道がある。

子育てのために買った広い一戸建ては高齢の夫婦には住みにくい。それを子育て中のファミリーに売ったり貸したりして、自分達はコンパクトなマンションに住めば、差額が収益となり、快適に暮らせる。

いずれにせよ、重要なのは自宅の資産価値であり、資産価値が高ければ融資を受けられるし、需要の高い物件なら売りやすく、貸しやすい。もしも自宅の資産価値が低いなら、売却して、資産価値の高い物件に買い替えることも考えたい。

利便性が高いエリアの物件は、収益性の高さから資産価値が高まり、そうでないエリアでは価値が下がるという二極化は今後も鮮明になる。自宅を「金の卵」を生む資産と捉え、不良資産を優良資産に組み替えるのだ。優れた経営者と同様に、自らのバランスシートを基にしたやり繰りがお金を生むのである。

----------

元メガバンク支店長、不動産投資家 1960年生まれ。学習院大学卒業、三井銀行(現・三井住友銀行)支店長を経て独立、アパート経営に注力。著書に『お金が貯まるのは、どっち!?』ほか多数。

----------

(コンサルタント・元メガバンク支店長 菅井 敏之 構成=高橋晴美 撮影=初沢亜利 写真=アフロ)

外部リンク

この記事に関連するニュース

-

老後資金に困ったときの手段! 「リバースモーゲージ」と「リースバック」について解説

ファイナンシャルフィールド / 2024年4月15日 8時20分

-

定年後に3000万円で「平屋」を買いたいけど、年齢的に無謀? 意外とおすすめ? 注意点もあわせて解説

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

相続税対策に活用できる場合も…〈自宅マンションの処分〉で検討すべき「売る」以外の選択肢とは【住宅のプロが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 15時15分

-

40代年収「400万円」でマイホームを購入したい!住宅ローンが「定年後も残りますが」問題ないですか?

ファイナンシャルフィールド / 2024年4月10日 9時0分

-

おひとりさまで貯蓄が少ない…そんな時に持ち家を活用すれば「老人ホーム費用」は捻出できる!?

オールアバウト / 2024年4月1日 18時30分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

21ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4野菜高騰 ニンジン2倍、キャベツやきゅうりも1.5倍 連休前には落ち着く…?

日テレNEWS NNN / 2024年4月18日 21時4分

-

5マクドナルドの公式Xで公開、ネットざわつかせた謎の「ティザー動画」 答えは3人組アイドルのCM起用だった

J-CASTニュース / 2024年4月18日 19時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください