30代、40代の年金額は結局どのくらいか

プレジデントオンライン / 2019年4月12日 17時15分

※写真はイメージです(写真=iStock.com/itasun)

■年金をいくらもらえるか知ってる?

「老後が不安」という人や、「年金では足りない」と考える人は多いが、どれくらい年金が出るかを把握している人はほとんどいない。老後資金は、年金で足りない分を自分でつくる、というのが基本的な考え方であり、年金の額は老後資金を準備するうえで重要な道標となる。受給開始直前にならないと正確な額は分からないが、30代、40代でも、もっと若くても、年金額についておおよその目安を知ることはできる。

まず、年金の基礎をおさらいしておこう。

年金は働き方などによって種類が異なり、自営やフリーランスは国民年金、会社員や公務員は国民年金+厚生年金の2階建てになっている。国民年金は保険料が一律で、加入期間(保険料を納めている期間や保険料を免除されている期間の合計)の長さだけで支給額が決まるが、厚生年金は収入によって保険料が異なるため、支給額は加入期間と平均年収によって決まってくる。

そして、将来受け取れる年金額については、「ねんきん定期便」を確認しよう。

ねんきん定期便は20歳以上の人に対し、毎年、本人の誕生月に送られるもの。通常は葉書、35歳、45歳、59歳の誕生月には、加入記録など詳細が記載され、封書で届く。

仕事でご一緒する方々やセミナーなどでお話しすると、「?」という表情をする人も少なくないが、毎年届いているはずなので、しっかり確認してほしい。「届いているけれど、どう見ればいいか分からない」という人も多いので、ポイントをおさえておこう。

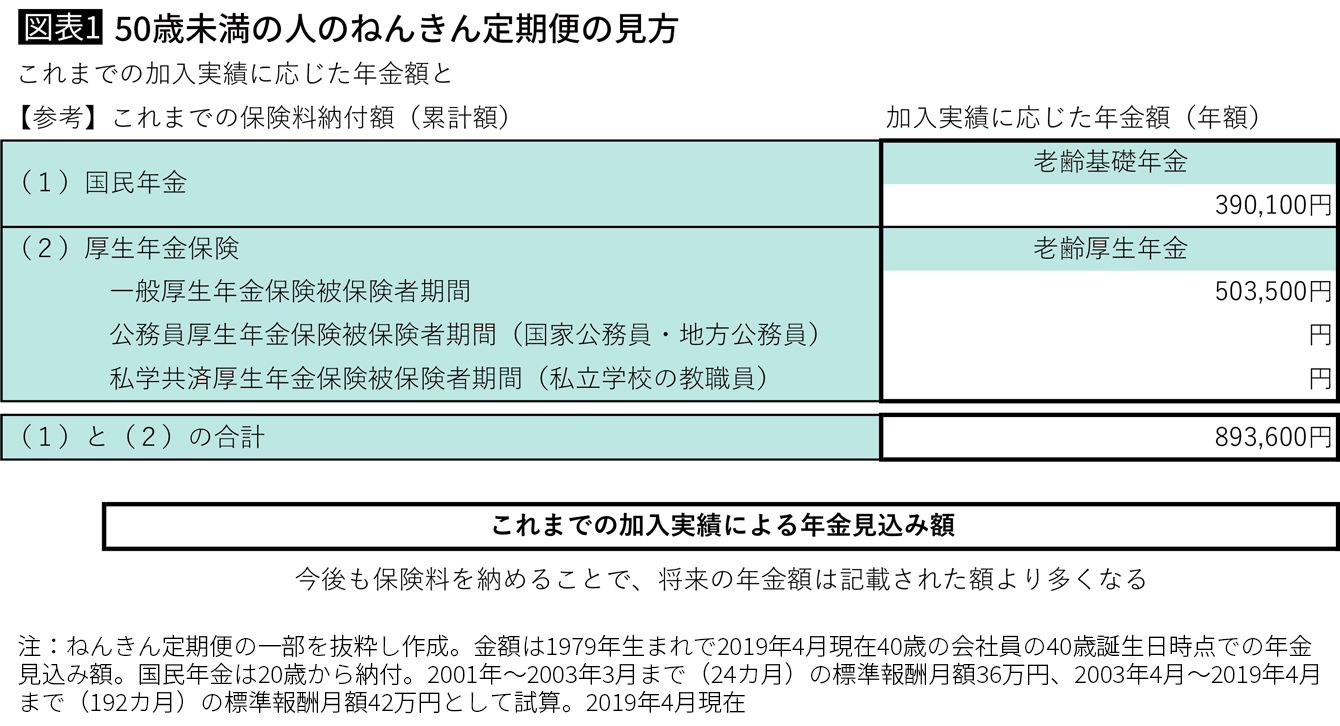

■ねんきん定期便の見方

ねんきん定期便は、50歳以上と、50歳未満とで内容が大きく異なる。

50歳以上の人のねんきん定期便には、そのまま60歳まで勤めた(保険料を払い続けた)場合の年金見込み額が記載されている。

あくまで見込み額であり、年収が大きく変わった場合などは記載の額より多くなる。

一方、50歳未満の人に届くねんきん定期便には、これまでの加入実績に基づく年金見込み額が記載されている。今まで納めた保険料でもらえる額、であり、今後、納めるはずの保険料の分は含まれていない。

今後も保険料を納めていくことになるので、ねんきん定期便に記載された額より支給額は増えるが、どのくらい増えるかは、あと何年加入するか、どう働くか(会社員か、自営か)などによって異なる。とくに厚生年金の額は加入期間と平均年収によって決まるため、30代、40代で正確な見込み額を算出するのは難しい。

■年金見込み額の概算を計算してみよう

とはいえ、年金がいくら受け取れるかは、とても気になる。そこで、あくまで概算ではあるが、およその年金額を知るための計算式を紹介しよう。

加入期間(年数)×2万円

≪厚生年金部分≫

平均年収÷100万×退職までの年数×5500

例/20歳から国民年金保険料を納め、22歳から60歳まで厚生年金に加入。

平均年収 500万円の場合。

国民年金部分/40年×2万円=80万円

厚生年金部分/500万円÷100万×38年×5500=104万5000円

80万円+104万5000円=184万5000円(年額)

月額15万3750円

もちろん、平均年収がどのくらいになるかは分からないが、「年収いくらなら年金はこのくらい」など、さまざまなパターンで計算してみよう。

■ねんきんネットも便利

年金の見込み額を知るには、もう1つ、日本年金機構の「ねんきんネット」を利用する手もある。

登録すると、いつでもPCやスマートフォンで自身の加入記録や各種の通知、年金見込み額などが確認できる。見込み額については、現在の職業を60歳まで続けた場合や、今後の収入などを設定して試算することもできる。

会社員を続けた場合のほか、フリーランスになるとどうなるかなど、さまざまな試算をして、働き方や収入によって年金額がどう変わるかを試算してみたい。将来設計だけでなく、働き方を考えるうえでの参考にもなりそうだ。

ねんきんネットに登録するのは基礎年金番号とアクセスキーが必要で、基礎年金番号はねんきん定期便や年金手帳、アクセスキーはねんきん定期便に記載されている。アクセスキーは3カ月で無効になるが、日本年金機構のサイトから登録の申請ができ、数日後に登録できたことを示す「ユーザIDのお知らせ」が届く(郵送)。

■税金や社会保険料が引かれる

意外と見落としがちだが、年金の見込み額を知るうえで注意したいのは、支給額=手取り額ではない、ということだ。

年金も一定の額を超えると所得税や住民税がかかるし、社会保険料(健康保険料や介護保険料)もかかる。税金は別途、納めることになるが、社会保険料は原則、年金から差し引かれ、残った額が支給される。税や社会保険料の額は年金の支給額などによって異なるが、おおよそ1割、収入が多い場合は2割近くになる場合もある。また健康保険料や介護保険料は今後、上昇する可能性もあり、2割減に近づく人が増えると考えられる。支給額15万円で2割減なら、手取りは12万円だ。決して小さくないので、しっかり頭に入れておきたい。

■企業年金の有無や内容も確認

会社によっては企業年金の制度を設けているところもある。企業年金とは退職金の一部を年金の形で受け取るもので、制度の内容は会社によって異なる。

大きく分けると、会社が従業員と給付の内容が確定している確定給付型というタイプ(確定給付企業年金や厚生年金基金)と、企業が資金を拠出し、従業員が運用商品を選んで、その運用益によって給付額が決まる確定拠出型というタイプ(企業型確定拠出年金)がある。

厚生年金保険に加入している会社員は3911万人で、そのうち、確定給付型のタイプの企業年金があるのは958万人、確定拠出型は648万人となっている(平成30年3月末現在)。

自身の勤務先に企業年金の制度があるか、それはどのようなタイプで、給付額はどのくらいかは意外と知らない人が多い。老後が心配なのに、「どれくらい年金があるのかを把握していない」というのでは不安が解消されない。勤務先の制度を確認してみよう。

年金の見込み額を知ることによって、自身でどの程度、老後資金づくりをすればいいかが見えてくる。まずは見込み額を把握し、税優遇を受けながら老後資金づくりができるiDeCo(個人型確定拠出年金)などを検討しよう。

(社会保険労務士 井戸 美枝 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

月「17万円」のはずが…65歳の元サラリーマン「ねんきん定期便」には記載のない年金に思わずガッツポーズ「やった、年金が増えた!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 10時15分

-

年金見込額を見て驚きました。「ねんきん定期便」をよく見ていなかったせいですが、今から増やす方法はありますか?

ファイナンシャルフィールド / 2024年4月5日 2時10分

-

年金支給額が少なくて老後が不安です…50代でもまだ間に合う!「年金支給総額を増やす」3つの方法【家計再生コンサルタントが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月23日 11時15分

-

勤労40年…働き続け、払い続けて「もらえる年金額」に戦慄

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月18日 20時30分

ランキング

-

1若者の「ビール離れ」を何とか食い止めたい…ビール各社が「25歳の女性タレント」を競って採用しているワケ

プレジデントオンライン / 2024年4月16日 17時15分

-

2東証、2カ月ぶり安値 大幅続落、終値761円安

共同通信 / 2024年4月16日 16時20分

-

3巨大IT企業念頭のスマホ競争促進新法、アップルが違反なら1年分の課徴金は1000億円に

読売新聞 / 2024年4月16日 20時50分

-

4今年の世界経済成長3・2%、IMFが上方修正…日本は0・9%に据え置き

読売新聞 / 2024年4月16日 22時0分

-

5「ついに始まるんですか」横浜の都市伝説じゃなかった“新トンネル” 「桜木東戸塚線」なぜ今動いた? 国道1号の猛烈渋滞に光

乗りものニュース / 2024年4月14日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください