退職金がみるみる蒸発する「2大理由」

プレジデントオンライン / 2019年4月15日 8時30分

※写真はイメージです(写真=iStock.com/jesadaphorn)

■退職金の運用に失敗してしまう2つの理由

前編では、投資ビギナーである定年退職者の方々が、退職金を運用する場合に金融機関から勧められる具体的な金融商品の事例を紹介した。後編では、退職金の運用に失敗してしまう理由とやっておくべき対策について解説したい。

前編で挙げた3つの事例(「退職金専用定期預金」「投資信託」「外貨建て保険」)は、定年退職者の退職金の運用に際して、「金融機関が提供するこの商品は要注意」なものとしてしばしば挙げられている。

しかし筆者は、これらの商品自体にそれほど問題があるとは感じていない。問題は、金融商品を提供する売り手と購入する買い手が、ミスマッチを起こしていることなのではないだろうか。

そして、退職金の運用が失敗しがちな理由は、第一に、投資家のリスク許容度が正しく把握されていないこと。第二に、売り手と買い手に大きな情報の格差があることの2つである。

まず、「リスク許容度」とは、資産運用に伴って発生するリスク(損失)をどの程度受け入れられるか、投資家の許容できるリスクの範囲のことをいう。例えば、年齢、収入、保有資産、投資期間、投資経験など、定性的に測ることができるものだ。

利用者保護の観点から、金融機関では、顧客のリスク許容度や、契約を締結する目的に照らして、不適当な勧誘を法律で禁じている(金融商品取引法の第40条「適合性の原則」)。

つまり、金融機関は、リスク許容度があまり高くないシニアに、ハイリスクな商品を売ってはいけないのだ。

しかし、相談者からの話を聞く限り、金融機関が、どこまで顧客のリスク許容度を正しく見極めて商品を提供しているのか、甚だギモンに感じる部分も多いし、最終的には、投資家が自己のリスク許容度を正しく把握して、投資可能な範囲を決めるしかない。これがいわゆる自己責任と称されているものである。

■金融のプロvs素人「圧倒的な情報格差」ゆえの失敗

とはいえ、リスクを取って投資をすることに慣れていないと、前編・事例2のAさんのように、投資信託の多少の値動きで動揺してしまい、投資を続けるのが怖くなってしまうというわけだ。

退職金の運用が失敗しがちな2つ目の理由の「情報の格差」については、言うまでもない。

金融商品の売り手と買い手の間には、金融商品のしくみや内容を理解する上で、歴然とした情報や知識の差がある。とくに最近は、商品の開発スピードが速く、どんどん新商品が登場して、投資家はそれについていくことができない。

事例3のBさんのように、債券のつもりで保険を契約してしまったのは、売り手側の説明が買い手側のBさんに正しく伝わらなかったことが原因である。どれだけ、丁寧に説明していても、相手に伝わっていないのでは、意味をなさない。

■シニア客が難解な金融商品でも「よく理解できた」と言う理由

さらに、ここには、シニア特有の事情も加味されているような気がする。

それは、見栄や無知に対する羞恥心から、商品説明の際に、理解できていなくても「よくわかりました」とつい言ってしまいがちなこと。長年、大手企業などに勤務してきたシニアの方は非常にプライドが高い。こんなことも知らないのかと、自分よりもはるかに年下の営業マンに侮られたくないがために、知ったかぶりをしてしまう。

そのお気持ちはお察しするが、金融商品に関しては、どれだけ説明されても理解できないと感じたら、率直にわからないと伝えるべきである(しかも、商品は複雑なしくみになっており、さまざまなコストがかかることがすぐには理解できない)。

ちなみに、FPである筆者にも、理解不能な金融商品は山ほどあるので、わからないのは全然恥ずかしいことではないことを強調したい。

■退職金の運用の前に考えておくべき3つのポイント

それでは、後で悔やまないよう、退職金を運用する前に考えておくべきポイントをご紹介しよう。

ポイント1:手持ち資金のうち、どれくらい投資に回せるかを考える

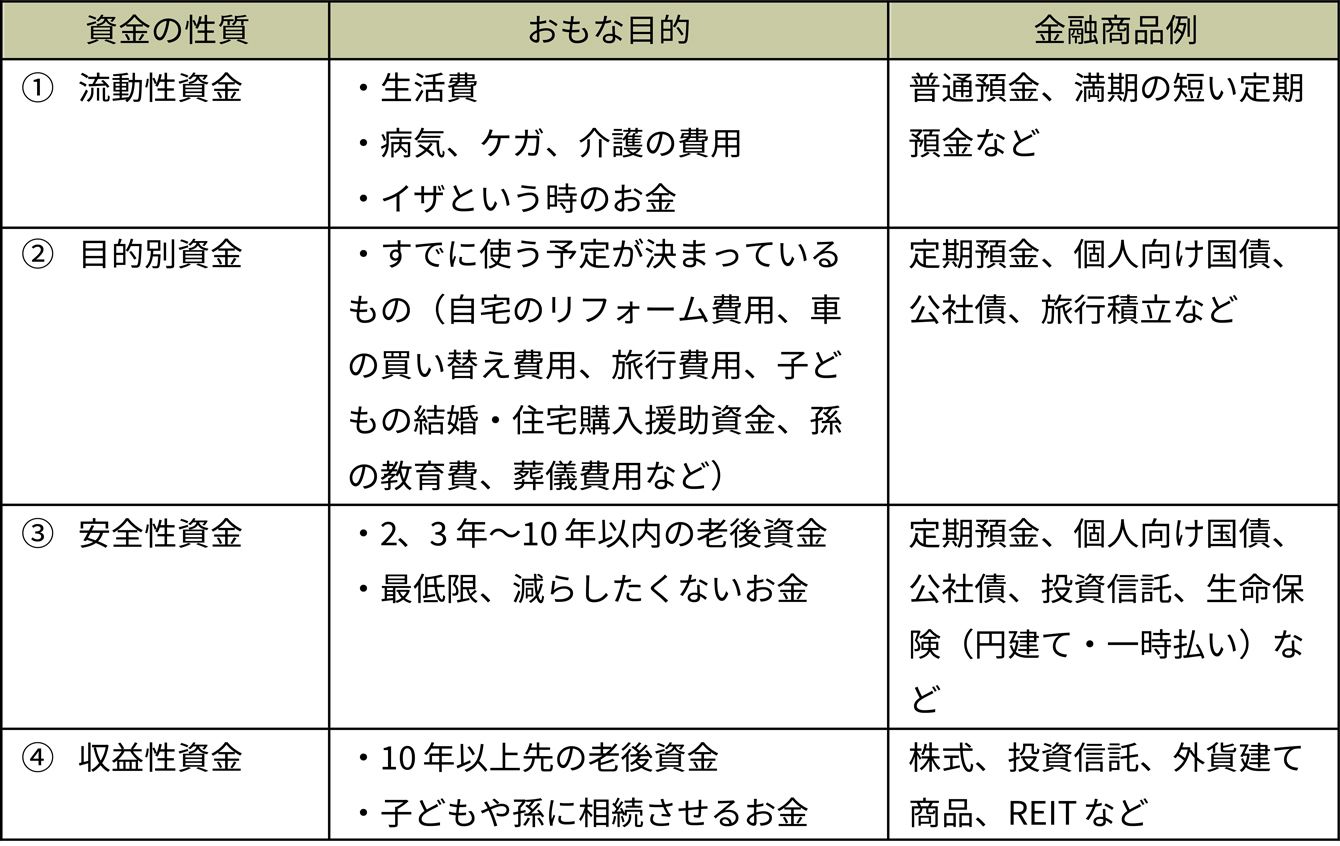

退職金運用の相談では「どれくらいの金額なら投資しても良いか」というご質問が多く寄せられる。そこで、投資する前に、退職金を含めたリタイア後のお金を次の4つに分けて考えてみよう。

例えば、退職金などの手持ちの資産が3000万円のCさん(65歳)の場合、以下のように①~③の額を振り分けた(合計2620万円)。④の投資可能な収益性資金は、380万円しか残らない。

②の目的別資金として640万円(住宅リフォーム:200万円、車の買い替え費用150万円、海外旅行30万円×3回分、子どもの結婚資金援助費用100万円、葬儀費用100万円)

③の安全性資金として1500万円

このように見積もってみると、退職金から投資に回せるお金は、それほど多くないことがわかる。

投資で失敗しがちなのは、少し運用がうまくいくと、手を付けてはいけない①~③のようなお金まで投資に回してしまい、損失が膨らんでしまうケースだ。逆に、損をした場合も、それを取り戻そうと、さらにお金をつぎ込んでしまう場合もある。

このようにお金を分けずに、資産全体を考えて運用したほうが効率的という考え方もあるが、投資ビギナーのシニアは、初めからわけておいたほうがわかりやすいだろう。

なお、手持ちの資産などの合計額が、①②③を下回った場合はどうするか? 不足分を大きく増やそうと思ってはいけない。即刻、家計のリストラを図るべきである。

■賢い人が実践している退職金の上手な増やし方

ポイント2:まとまった額をそのまま一度に投資に回さない

退職金は、数千万円単位のまとまったお金なので、ついそのまま丸ごと運用しがちだ。しかし、そのまま一度に投資へ回すのは得策とはいえない。

なぜなら、運用を始める時期と、投資に最適な時期が合致するとは限らないからだ。投資金額が大きいだけに、投資を始めた時期やタイミングによっては、すぐに時価が下落して、慌てる人も少なくない。

そこで、お勧めするのは、NISA口座など、税制優遇の受けられる制度を利用する方法である。

一般のNISAは、年間120万円(2016年1月以降。それ以前は100万円)、つみたてNISAは、年間40万円までの上場株式や投資信託などの運用益や配当金が非課税になる。退職金を、リスク性商品で運用したい場合でも、NISA口座なら、年間非課税となる枠が決まっているので、「投資に回すのはNISA口座の分だけ」と決めておけば、わかりやすいし安心だ。積み立てにすることで、投資時期や期間、タイミングなども分散できる。

実際、金融庁の「NISA口座の開設・利用状況調査(2018年9月末現在)」によると、NISA口座開設者の49.8%を60歳代以上が占めている。

ポイント3:わからない商品には手を出さない

そんな投資ビギナーのシニアにもお勧めのNISAだが、しくみをきちんと理解し、自分のニーズとリスク許容度に合った金融商品を選択しなければ、恩恵を享受するのは難しい。

先日、定年退職を迎えたDさん(63歳)は、NISA口座を利用して、株式を120万円購入した。その後、どんどん値下がりするので不安に駆られ、同一年内に100万円で売却してしまった。その後、別の銘柄を購入しようと思ったが、売却した120万円の非課税投資枠は再利用できないと後から知った。

せっかく投資をしてみようと意気込んでいたDさんだが、証券会社から送られてくる資料は難しくてよくわからないし、たくさんある商品の中から選択するものひと苦労。自分には向いていないと、Dさんは投資を諦めたという。

Dさんから、この話を聞いた筆者は、「NISAには、ロールオーバーという制度があるので、5年間の非課税期間が終わっても、新たな非課税枠に繰り越して延長できたのに……」とコメントしたのだが、Dさんは損切りよりも、もうワケがわからない金融商品はこりごりといった様子だった。

そしておそらく、Dさんのような方は多いのではないだろうか。

投資で勝ち続けるのは至難の業。失敗と成功を繰り返してノウハウを身につけていくものだが、継続的な収入が見込める現役世代と比べて、手持ちの資金が限られているリタイア世代にはそれだけの精神的、経済的余裕がない。

となれば、自分自身がわからない商品には手を出さない、投資をしないというのもひとつの選択肢。投資は「家計の救世主」ではないのだから。投資よりも、支出を見直ししたり、できるだけ長期間働いて収入を得たりするほうが、家計改善法としては、よっぽど効率がよく、確実な方法である。

(ファイナンシャルプランナー 黒田 尚子 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

知らないと怖すぎる「新NISA」5つの落とし穴とは?短期の売却で“メリットが台無し”に

日刊SPA! / 2024年4月17日 8時51分

-

新NISAで50~60代が“やってはいけない”投資の失敗例。「年利3%で安定的に運用できる」おすすめの投資信託も

日刊SPA! / 2024年4月15日 8時51分

-

子ども2人の大学進学や住宅ローン返済があるため、老後への備えは「退職金」ぐらいしか期待できません。退職金で資産運用をするのは危険でしょうか?

ファイナンシャルフィールド / 2024年4月6日 2時30分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

60歳会社員、この春に定年で退職金「2000万円」が入る予定です。老後は「NISA」に一括投資して働かない予定ですが問題ありませんか?「老後破産」は避けたいです

ファイナンシャルフィールド / 2024年3月29日 2時10分

ランキング

-

1ビッグモーター、600億円で買収へ=伊藤忠など、新会社で事業承継

時事通信 / 2024年4月17日 20時33分

-

2自転車で1日100km移動するほど熱中…お金のプロが5kgダイエット成功と100万円を手に入れた驚きの貯蓄法

プレジデントオンライン / 2024年4月18日 8時15分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

-

5「生ドーナツ人気」をブームで終わらせるのはもったいない、これだけの理由

ITmedia ビジネスオンライン / 2024年4月17日 6時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください