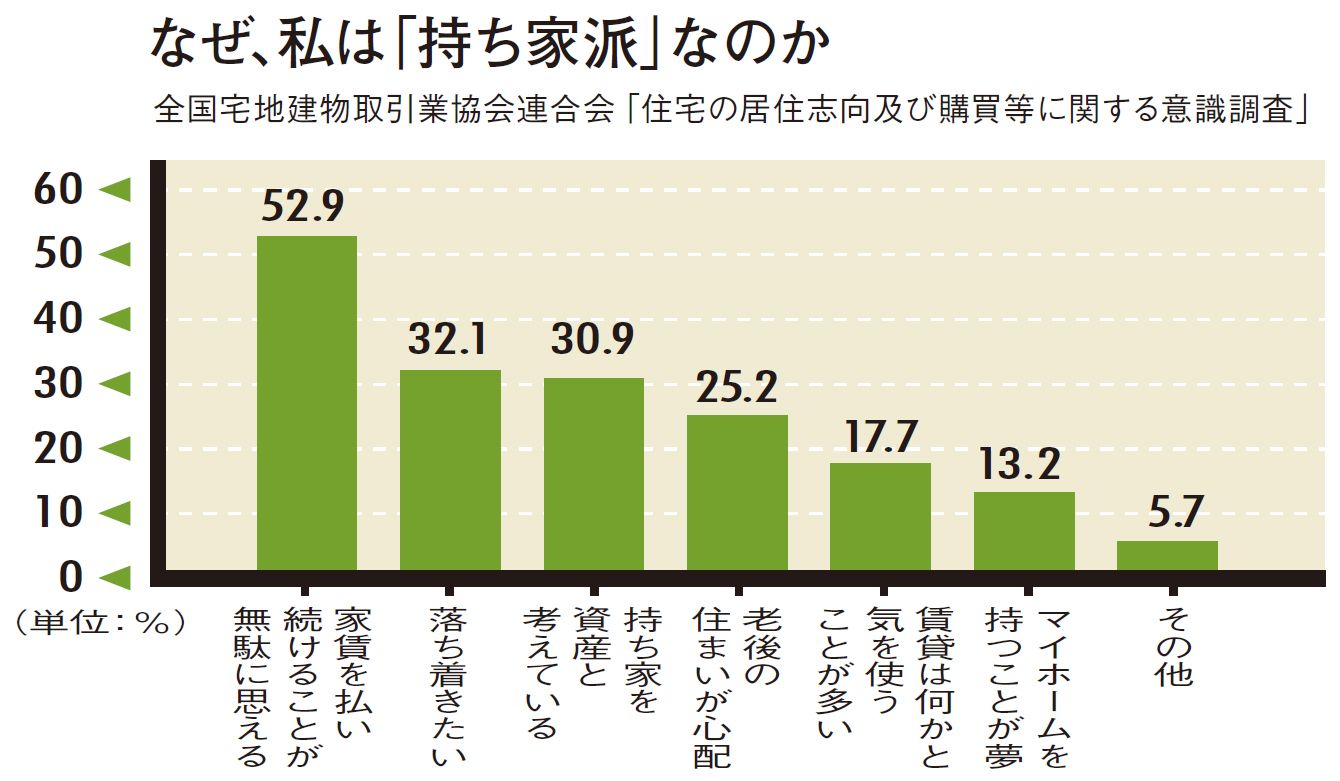

老後は「持ち家と賃貸」どちらが安心か

プレジデントオンライン / 2019年6月1日 11時15分

※写真はイメージです(写真=iStock.com/kyonntra)

■「老後はマイホームのほうが安心」というのは本当か?

人生100年時代として考えると、親から家を相続できる人以外は、現役のうちに家を購入すべきです。なぜなら最悪の場合、住む場所がなくなる心配があるからです。

年金の受給額は、今後間違いなく下がります。少ない年金の中から、仮に毎月10万円の家賃を一生払い続けると、家計は相当厳しくなります。65歳の人の平均余命は男性19.57年、女性24.43年。よほどの蓄えがない限り、定年後も賃貸生活を続けるのは負担が大きく、高齢になるほど医療費や介護費の支出も増えます。「70歳まで働く時代」が到来しても、60歳を過ぎたら給与も下がります。

「少子化で空き家が増えるから、今より借りやすくなり、家賃も安くなる」と考える人もいますが、現実は厳しいもの。大家は、部屋を高齢者に貸すのを敬遠します。特に70歳以上の単身の高齢者は、家賃保証会社の審査でも厳しくなります。当然、家賃に加え保証料の支払いが必要になります。

もちろん、持ち家の一戸建てやマンションには、固定資産税や管理費、修繕費といった維持費はかかるものの、賃料に比べれば負担は少ない。何より住む場所が確保できれば、最低限の生活が保証される安心感は大きいものです。

賃貸にもメリットはあります。子どもの成長や生活環境、収入の高低、住まいに求める価値観の変化に合わせて身軽に引っ越せることなどでしょう。しかし、仕事が中心の夫と違い、地域社会とのつながりの深い妻が、「住み慣れた今の街を離れたくない」と主張して容易に転居できない場合もあります。

定年後の選択肢が広がることも持ち家の大きなメリットの1つです。老後に住みづらくなっても、賃貸では自分仕様にリフォームするのは難しい。バリアフリー化なども持ち家は容易で、家族にとってベストな改造ができます。また、自宅を売却し、その資金で介護やサービス付き高齢者住宅、有料老人ホームに移ることも可能です。自宅をリノベーションして賃貸に出し、手頃なマンションへの住み替えもできます。

住宅ローン返済中の収支は持ち家も賃貸もほとんど変わりません。持ち家のメリットを生かすには住宅ローンを60歳までに終わらせておくことがベストです。完済時の年齢は80歳未満が多いですが、60歳以降に働いても現役時代より給与が低いのが一般的で、その中からの返済は大変です。早めに繰り上げ返済し、その後の収入は蓄えに回すのが賢明です。

■住宅ローン完済までの平均期間は約15年

例えば、3000万円の住宅ローンを金利1%、35年元利均等、ボーナス返済なしで借りると、20年後の借入残高は約1415万円になります。これを一括返済すると、返済総額は約109万円も減ります。一般的に住宅ローン完済までの平均期間は約15年(住宅金融支援機構・2016年調査)なので、ローンを40代で組んでも60歳までに返済することは十分に可能でしょう。

「豊かな老後」を考えると、住宅ローンの完済後は、経済的に余裕のある生活が思い描けます。

----------

住宅ジャーナリスト

1952年生まれ。住宅・不動産分野を中心に新聞・雑誌・単行本の取材、執筆、講演、セミナー講師など幅広く活動。著書に『2017-2018年度版 住宅ローン相談ハンドブック』『よくわかる不動産業界』など。

----------

(住宅ジャーナリスト 山下 和之 構成=吉田茂人 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

定年後も返済額「月13万円」だと…!? コツコツ働いてきた日本の平均的サラリーマン「60歳で破産」に現実味!?のワケ【住宅ローンの落とし穴】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 9時0分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

オールアバウト / 2024年4月12日 22時20分

-

定年後に3000万円で「平屋」を買いたいけど、年齢的に無謀? 意外とおすすめ? 注意点もあわせて解説

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

「どんなにマンションが高騰しても家は買ったほうがいい」大学教授が示す"賃貸か持ち家か"の最終結論

プレジデントオンライン / 2024年4月9日 10時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください