年収1000万家計崩壊の理由は"妻の妊娠"

プレジデントオンライン / 2019年7月9日 9時15分

※写真はイメージです(写真=iStock.com/kuppa_rock)

■共働き年収1000万家計崩壊の理由は「リノべと妊娠」

「リノベ済みの一軒家を購入したのですが、収入の予定が狂い赤字が続いています。この先、どうすればいいのか……」

憔悴しきった様子の栗原祐樹さん(仮名・36歳)と恵梨香さん(仮名・34歳)ご夫婦。約1年前に、「子どもができる前に準備しよう」と、東京・下町の子育て環境も抜群の地区に、古民家の趣をおしゃれに取り入れた、リノベーション済みの中古住宅を購入したそうです。

価格は諸経費込みで約5800万円。頭金は500万円で、残り5300万円は35年ローンを組みました。月々の返済額は約11万7000円、ボーナス月は約16万4000円になります(ローンは変動金利0.8%)。

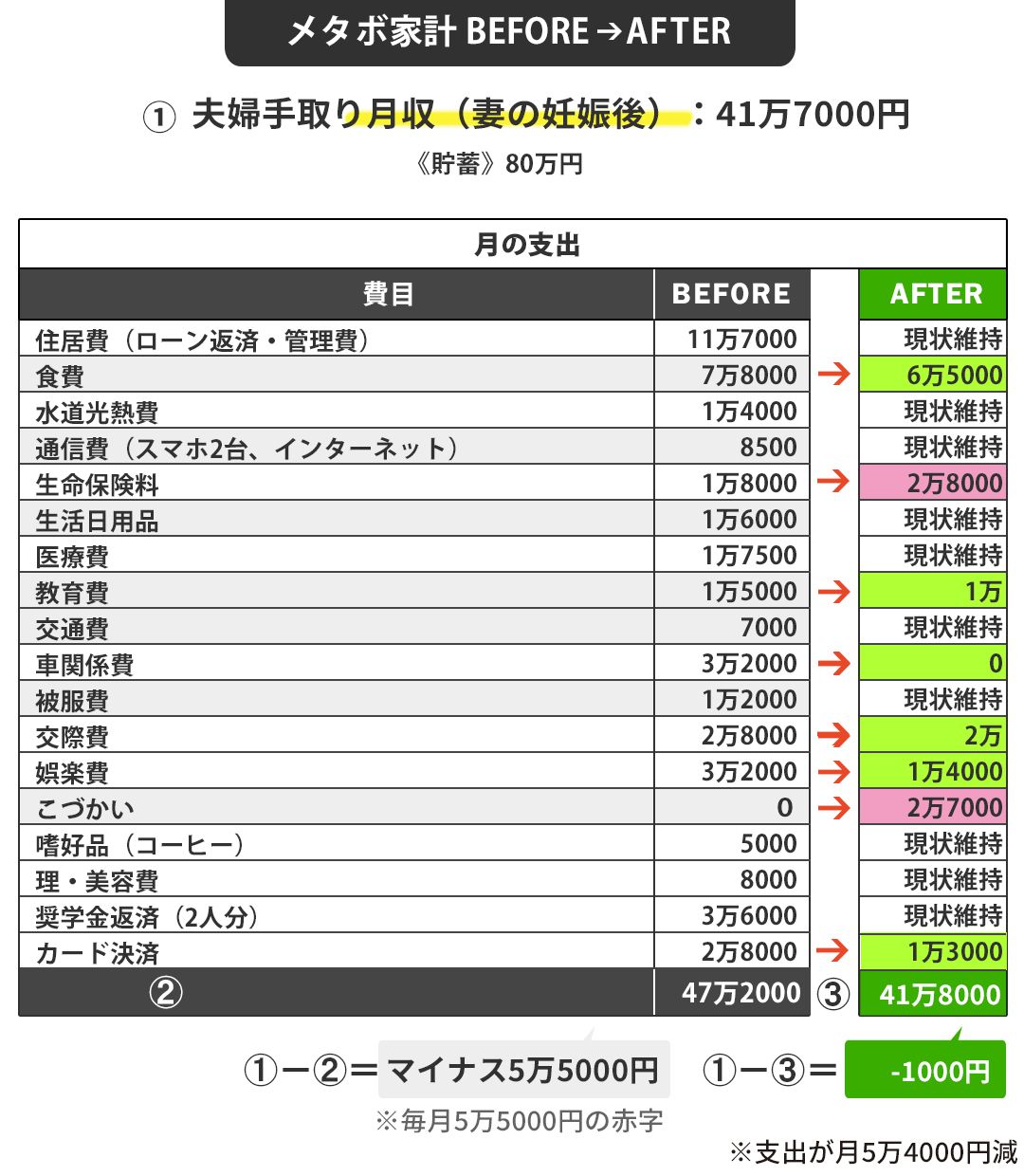

栗原家は夫婦共働きで、手取り月収はふたり合わせて約48万5000円(夫約26万円、妻22万5000円)、ボーナスも約190万円(夫約120万円、妻約70万円)ほどあります。世帯年収にすれば計約1000万円ということになります。

頭金の少なさが心配でしたが、「オリンピックの前に買ったほうがいい」「消費税が上がる前がおトク」という販売会社のセールストークにも一定の納得感があり、2人いれば「何とかなるか」と購入に踏み切ったそうです。

実際に住んでみると、縁側や畳の部屋でくつろぐ気持ちよさ、訪れた友人から「まるでカフェみたい」と言われる誇らしさ、公園や遊歩道などの子育て環境のよさなどから、「多少無理してでも、買ってよかった」と実感したそうです。

■共働き前提で5800万円物件購入直後に妻が妊娠

しかしその直後、恵梨香さんが妊娠していることがわかりました。

「自分たちの計画より2年ほど早かったとはいえ、子どもを授かったことは大きな喜びでしたし、子育て環境の良さで選んだ家だったので妊娠のお知らせは歓迎すべきことでした。ただ、家計的にはすごく痛かったです」(祐樹さん)

というのも、恵梨香さんは妊娠初期から体調を崩し、会社を休みがちになりました。外資系損保で給与は成果主義ゆえ、体調が思わしくない状況になった昨秋以降の月収は約3分の2(約15万円で夫婦合計の手取り月収は41万7000円に)、ボーナスも半分に減ってしまいました。

さらに悪いことは重なるもので、この頃、祐樹さんの会社の業績も振るわず、ボーナスが半分になるという緊急事態に。ボーナス額が年190万円から100万円弱にまで落ち込んだのです。

その影響は甚大なものがありました。「ボーナス払い」は住宅ローンだけでなく、新居用に購入した家電代や家具代もあったので、結局、これらすべての支出をボーナスで賄いきれず、「いざというときのため」に残しておいた100万円の貯金を、切り崩すはめになったのです。

このほか「固定資産税」などの税金も家計へのダメージとなりました。また、税金が安くなって手取り収入が増えると期待した「住宅取得控除」が、築20年以上の中古物件のために、受けられなかったという誤算もありました。

■このままいくと近いうちに「住宅ローン破産」の危険水域に

住宅購入の際、理想的には取得費の2~3割を頭金として用意しておきたいものです。頭金がわずかでも住宅を購入する人がいますが、家計には少なからず「誤算」があることを、念頭においてほしいと思います。特にボーナスは必ず出るとは限らず、「勤務する会社の業績によって、額も大きく左右されるもの」と認識しておく必要があります。

また、住宅を購入する際は、頭金や住宅ローンの月の返済額ばかりに目が向きがちですが、購入後にかかる税金が負担になるケースもあります。さらに「住宅取得控除」にはさまざまな適用条件があり、栗原さんのように「アテが外れる」こともあります。住宅購入の前には、「税制」についてもしっかり調べて、対策を考えておく必要があるのです。

その後、栗原家には元気な男の子が生まれましたが、恵梨香さんの産休・育休中はさらに収入が下がりました。栗原家の家計を見せたところ、以前よりさらに厳しい状態になっていました。

収支は約5万5000円の赤字。昨年の秋以降、ほぼ4万~6万円の赤字が続いているそうです。毎月の家計の赤字分の補てんは主にボーナスを充てていますが、ボーナス額が元通りになるにはまだ時間がかかりそうです。結局、虎の子の貯金をさらに崩すことになり、「住宅ローン破産」の危険性も出てきました。

こうした危機を脱するため、早急な対策が必要です。まずは毎月の赤字を減らし、住宅ローンや税金を払っても、ボーナスが残るところまで、家計を回復させる必要があります。

■「固定費メタボ」の家計に提案した大胆な“緊急手術”とは?

栗原家の家計は、約42万円の収入に対して、住宅ローンが11万7000円で、家計の28%を占めています。一般的には30%以内なら理想的といわれることもありますが、25%を超えてくると返済の負担感は大きくなりがちです。ほかにも、ローンと駐車場代が大部分を占める「車関係費」が3万2000円、「奨学金返済(夫婦2人分の大学の学費など)」が3万6000円と「額の大きい固定費」が目立ちます。

■どうやって月5万5000円の赤字をほぼ解消したのか

本来なら、家計簿をつけながら「必要なもの」と「必要でないもの」を見極め、「必要でないもの」への支出を、時間をかけて減らしていくことが家計改善の基本となります。

しかし、栗原家の場合は、緊急手術的な対策が必要なため、思い切った固定費の見直しを考えてみました。水道光熱費や通信費は、すでに契約を見直してあり、これ以上下げるのは難しいと感じましたので、「車を手放すこと」を栗原さんに提案しました。

「新居に引っ越す前は、駅から遠かったので車は必需品でしたが、いまは幸い駅から徒歩圏内。戸建てを買ったのに駐車場代がムダだなと思っていたので、まずは車を手放すことにします」と、栗原さんも納得して決断してくれました。

このほかの固定費として、食費のなかの「お菓子の定期宅配サービス」と、教育費のなかの「ピラティス教室」もほとんど通えず休眠状態だったため解約することにしました。ふたつ合わせて1万円の削減です。

また、クレジットカードの請求が次の月に来ることで家計のやりくりが難しくなっていたこと、さらに交際費と娯楽費が「家計費から出すべき支出」と「おこづかいから出すべき支出」が混じっていることなど、「家計の見通し」が悪い点も気になりました。

そこで、クレジットカードは極力使わないようにするとともに、おこづかい制を導入し、自分が楽しむ費用を家計の支出と区別することにしました。

するとカード決済分は1万5000円減、交際費は8000円減、娯楽費は1万8000円減できました。

トータルの削減額は、5万4000円にもなり、最終的に、毎月の家計は「ほぼトントン」まで持ち直すことができました。さらに、「必要でないもの」の支出カットを、他の費目でも取り組めば、毎月貯金することもできそうです。

「いろいろな誤算がありましたが、毎月の家計が安定してくれば、住宅ローンも不安なく返済できることがわかりました。一つひとつ実行していきます」

栗原さんはそう力強く話してくれました。

■10月の消費税増税を前に駆け込み購入する際の注意点

実は今回の家計の見直しでは、栗原家の将来を考えて、支出額を増やした費目もありますそれは保険への加入です。栗原家は住宅の購入の際に加入した、「団体信用生命保険」(ローンを払っている人に万が一のことがあった場合、その後の支払いが免除される)があるので、「生命保険は不要」と考えていました。

しかし、これだけではその後の家族の生活費には何の保障もありません。そこで、貯金も少ない今、万が一のときに「毎月一定額」が支払われる「収入保障保険」で、リスクヘッジをしておく必要性を説明しました。

住宅を購入するときには将来のことまで視野に入れて、検討することが必要です。いくら「賃貸物件と違って、払った分は自分の資産になる」とはいえ、ローンを払えなくなったら、家ごと手放すことになってしまいます。

今後、10月の消費税増税を控え、駆け込みでの購入を考える人が増えてくると思われますが、「いまの家計でローンが払えるか」「繰り上げ返済も活用しながら、60歳までに完済できるか」などを冷静に考えたうえで、「夢のマイホーム」を実現してもらえればと思います。

■月5万4000円も減【家計費コストカット額ランキング】

新居は駅からほど近い距離。思い切って車を手放すことに。

2位 -1万8000円 娯楽費

新たに夫婦それぞれの「こづかい枠」を作り、家計費と区別することで1万8000円減

3位 -1万5000円 カード決済

クレジットカードの使用をストップ。現金かプリベイトによる支払いのみに

4位 -1万3000円 食費

「お菓子の定期宅配サービス」を解約

5位 -8000円 交際費

夫婦の「こづかい枠」を作ったことで、家計費と区別することができ、8000円減

6位 -5000円 教育費

幽霊会員だったピラティス教室を退会

▼増額した費目

+2万7000円 こづかい夫2万円、妻7000円の小遣い制とした

+1万円 生命保険

家族のために、新たに収入保障保険に加入

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

33歳、貯蓄はなく、夫の奨学金返済と借金もあります。子どもにお金がかかってくるのにどうしたらいいでしょうか?

オールアバウト / 2024年4月18日 22時20分

-

35歳子ども3人。夫の借金が発覚し、返済に全貯金を充てましたが…

オールアバウト / 2024年3月31日 22時20分

-

48歳貯金5700万円。典型的なブラック企業に再就職してしまい、セミリタイアを希望

オールアバウト / 2024年3月27日 22時20分

-

35歳会社員、貯金1345万円。物件価格5500万円のマンションへの住み替えは可能?

オールアバウト / 2024年3月26日 20時5分

-

46歳一人暮らし、貯金540万円。もっとしっかりした物件に住みたい

オールアバウト / 2024年3月21日 22時20分

ランキング

-

1円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

2東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

3東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

4日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

5日経平均一時1300円超下落…午前終値は1260円89銭安の3万6818円81銭

読売新聞 / 2024年4月19日 12時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください