ひきこもり兄に資産奪われた非正規次女の嘆き

プレジデントオンライン / 2019年8月18日 9時15分

※写真はイメージです - 写真=iStock.com/kyonntra

■兄ばかり厚遇する母親への不平不満を抱く50代の次女

ひきこもりの兄弟がいるせいで親を頼れないため、手持ち資金でどれくらい生き延びられるかを知りたい、と50代前半の女性Aさんが相談にやってきました。

女性は、独身で婚姻歴はありません。大学を卒業して以降、これまでずっと働いて自立した生活を送ってきました。10年前に他界した父の相続で得た貯蓄はあるものの、定年まで10年を切った現在、長い老後を一人で乗り切れるかどうか心配になってきたそうです。ここ20年間は非正規社員のため収入など待遇がよいとはいえず、今後、家賃が値上がりしたり、病気などで働けなくなったりすることを想像すると、目がさえて眠れないこともあると言います。

相談者のAさんには実家で母(80代前半)と一緒に暮らしている無職の兄(50代半ば)がいます。兄は正社員として勤務していた会社が倒産した後、いわゆるガテン系の短期アルバイトを繰り返していましたが、40歳前後で体力的に難しくなったらしく働かなくなっていました。ひきこもり期間は10数年になります。

実家には部屋が余っているので、Aさんは住居費の負担軽減のために実家へ戻る選択肢があると考えつつも、ひきこもり状態の兄や、その兄を大切にしている母との同居はためらわれます。

将来への経済的な不安と、家族へ助けを求められずにいるモヤモヤが絡み合い、初めての面談は「不安」と「不公平」という言葉のオンパレードでした。

相談者がファイナンシャルプランナー(FP)に、相談料を払ってでも相談しようと思った理由は、身近に相談できる人がいなかったからのようです。

■嫁いだ実姉にも友人にも心の内を相談できないワケ

Aさんには姉(50代後半)もいます。姉は結婚していて子育てと義父母の介護で忙しく、実家のことにかまう余裕はなさそうだ、ということです。

実家の母は80代ですが、今のところ健康状態や日常生活に問題はありません。兄と母の折り合いはよく、兄がインターネットショッピングでお米などの重いものを買ってくれることもあるそうです。姉は、母親がこうした状況に満足しているように感じ、ひきこもりの兄の存在を気にかける必要性もないと考えているのではないか、と相談者は言います。

このため正月などに顔を合わせても、姉には相談できずにきました。夫のいる姉が、独身である自分の不安をわかってくれるとは思えない、ということも理由のひとつです。

また、ほかに悩みを打ち明けることができる親族はおらず、友人にも「重い」と思われたくないため相談したくないそうです。

■会社役員の父が他界後、母は実家の物件の名義を長男に

会社役員で給与も高かった父は10年ほど前に亡くなりました。その際に、母は、父の退職金を含む預貯金などの一部を相続し、自身の資産は5000万円となりました。また、母は兄に家を継がせるのは「当然」と考えたようです。そのため実家の名義は、兄になりました(実家マンションの評価額は3500万円)。

父が他界した際、母はすでに働けずに無収入だった兄の先行きを心配すると同時に、いずれはまた働くようになって結婚しても自分と同居することを期待したからのようです。さらに、実家に加えてその他の財産も、母の判断で兄のほうへ多く渡ったようです(兄は、働いていた時の蓄えと合わせ、計2000万円の現金を所有)。

Aさんは「お金に執着しているわけではない」ので、母が決めた父の遺産の分け方を黙って受け入れたそうですが、ずっと納得できない気持ちもあると話してくれました。Aさんの資産は、かつて正社員時代に貯めた貯金や父からの遺産などで計2000万円でした。

ここで、家族関係、資産・家計状況を整理してみましょう。

■手取り月額12万円、支出12万円……次女はカツカツの生活

<実家>母:80代前半、年金生活

長男:50代半ば、婚姻歴無し、大学卒業後13年間会社員、現在無職

<独立>長女:50代後半、結婚して家庭がある

次女(相談者Aさん):50代前半、婚姻歴無し、派遣/パートタイマー

◆資産状況(父の遺産相続後)

母:5000万円

長男:2000万円、実家マンション(評価3500万円程度)

長女:不明

次女(相談者Aさん):2000万円

◆家計状況

母:月の収入・支出に関しては相談者との初回面談時点で、ともに具体額は不明。夫の遺族年金が多めで毎月の収支は赤字ではないことだけは確か。

長男:働いていたときの貯金や父の遺産から、食費として毎月2万円を母へ。パソコンは時々買い替えているらしいが、浪費はしていない模様。実家マンションは父の他界時に相続。

長女:不明だが、困っている様子はない。

次女(相談者Aさん):手取り月額12万円、支出12万円。支出の内1万円は健康維持のためのスポーツジム。生活が本当に苦しくなったらやめると決めている。

■「母が亡くなったら、遺産は兄に優先的にいってしまう」

現在、Aさんは自立していますが、最初の就職で対人関係に苦しみ始め、30歳になったころには正社員の地位を手放しました。派遣やパートタイムで働き続けてきていて、アパートの家賃の支払いを滞らせたことはないものの、経済的にはギリギリの状態です。

家を持たない自分の不安はとても大きいものであるのに、母は兄ばかりを気にかけています。Aさんの大変さに、母はまったく気がついていないし、「気がつこうともしていない」と相談者は話します。

まだ先のことではあるだろうけれど、母が亡くなったら、遺産は兄に優先的にいってしまいそうな気がするとのこと。父の時の不公平な分を埋めてほしい気持ちもありますが、せめて次は平等に分けてほしいと願いつつ、兄を大事にしている母には言い出せずに不公平感と不安が募っています。

筆者がお金の相談を受ける際、家計簿や預金通帳のお金の情報だけを用意されても、解決策の提示が難しいことは少なくありません。お金に付随する、またはそれ以外であっても困っていることや不安に思っていることなども含めて、もろもろをお話しいただくようにしています。

時に愚痴や悪口も出てきて、話があちこちへ飛ぶこともありますが、話すことで不安の原因に相談者自ら気づくこともありますし、モヤモヤしている感情が整理されることもあるようです。

■働けずにいる兄を嫌っているわけではない

Aさんは、働けずにいる兄を嫌っているわけではありません。仲が悪いわけではないし音信不通というわけでもないのです。自分の生活が今後も何とか回るのであれば、兄との関係に不安はなく、「不安」や「不満」、「不公平」の矛先は、主に母に対するものと見受けられました。

筆者は心理面のプロではないので、そちら方面への判断やアドバイスはできませんが、幼い頃からの母の子ども3人への態度が平等ではなかったというところまでさかのぼった話も出てきたので、そう理解せざるを得なかったのです。

そこで、母の協力を得て、複数のキャッシュフロー表(以下、CF表)を作成することを提案しました。

仮にAさんの老後が立ち行かないものであっても、実家に経済的ゆとりがあれば、そこを手がかりに母の相続で平等に分けてもらう話を「他人」である筆者が伝えることができます。

経験上、他人からの話には耳を傾けてもらいやすいと感じているので、相談者は「ぜひに」となりました。反対に、実家に経済的なゆとりがない場合、その事実を知ることで相談者のモヤモヤは減るとも考えられます。ゆとりがあるのに自分を助けてくれないことが不満なのであって、ゆとりがないのであれば、諦めがつくからです。とにかく、Aさんが母と話すことなく悩んでいても前には進めそうにはありません。

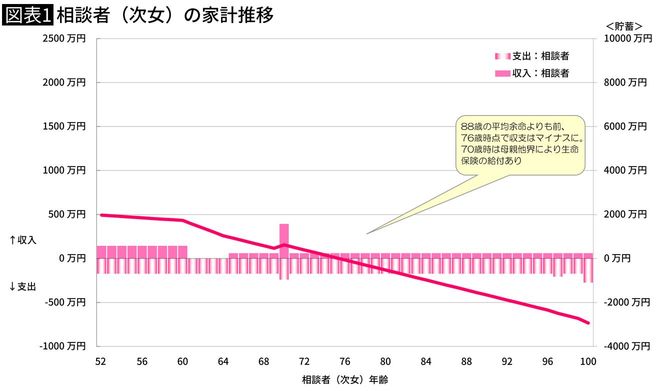

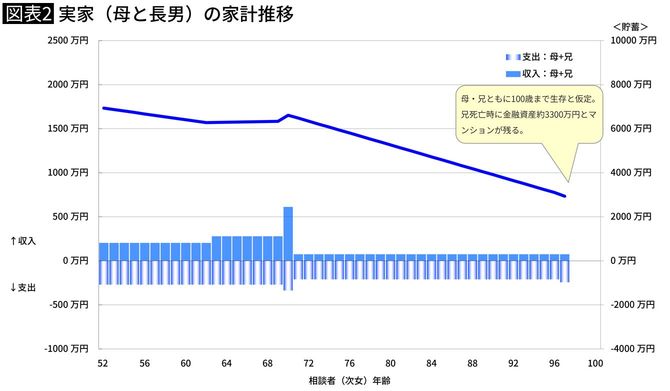

■試算すると次女は平均余命前の76歳で貯金が底をつく

Aさん自身の今後の家計を見通すために必要だからと、母の資産状況などをざっくりと聞いてもらってCF表を作成しました。CF表の説明には母も立ち合いました。

1.相談者Aさんと母と兄3人分をひとまとめにしたCF表

2.相談者Aさん個人のCF表+母と兄のCF表(グラフ参照)

その説明の中で、母からは「次女のことも心配している」「自分の相続の際は、一人で頑張っている次女に考慮したい」という言葉が出てきました。母は、働くことができている次女が不安を抱えていることを、初めて知ったようでした。

ただ、試算した相談者Aさん個人のCF表は平均余命前(76歳)でマイナスという厳しい結果になりました。この試算では、母が現在持つ資産は反映しませんでした。その理由は、今後の生活で財産が減る可能性があること、また実家がすでに長男のものになっている関係上、母は今後、自分の財産を利用して有料老人ホームへの入居を検討していたこと、の2点。そこで、試算時は、母が他界した際に支払われる保険金をきょうだい3人で均等に分けたものとして計算しました。

■いざというときは兄との同居や生活保護もやむを得ない

体力的に自信がないので、Aさんは近いうちに退職を希望していましたが、60歳まで働いてもCFがマイナスだとわかったことから、少なくとも60歳まで、できれば65歳までは今と同等の収入を得られるように仕事を続ける気になったようです。

Aさんは、この試算を踏まえ、いざというときは兄に同居をお願いしてみることや、生活保護もやむを得ないという将来の結論を、自ら導き出しました。

Aさんの未来は、経済的に安泰ではありません。母の相続時には長女の意向も気になります。けれど、未来を数字で見通してみたことで、不安の正体も見えてきて、頑張れそうなこと、納得して諦めることなどを自身で考えようとしています。

母がひきこもっている兄を気にかけるのは当然と思いつつも、不平等な処遇をあっさり受け入れることもできないし、そのことを言うこともできずにきたモヤモヤが完全に消えたわけではなさそうです。それでも、現実的な「お金」の話を少し母とできたことで、そのモヤモヤがいくらかは軽減されたように見受けられました。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

争族の火種となった“論理的な大地主の80代父の遺志”…「1億円の相続税」のため、自身の老後資金で身を削る兄 vs. 感情論でキレた弟からの「地味に“効く”嫌がらせ」【元メガ・大手地銀の銀行員が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月22日 10時15分

-

家督を継いだ80代大地主、“兄から訴訟”の過去で「争族はもう嫌だ!」…自身の相続先に大葛藤も〈甥〉を選んだワケ【元メガ・大手地銀の銀行員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 10時15分

-

【資産総額8,000万円】介護離職した独身二男、病に倒れ入院したスキに…「すべての不動産は長男へ」80代父に遺言書作成を迫った、長男夫婦の非道

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月7日 13時15分

-

相続税額「1億円」!? 祖父の死で老後資金が消滅した63歳地主の父、子を二の舞にさせないための「緻密な相続対策」【元メガ・大手地銀の銀行員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月31日 10時15分

-

やっちまった…60歳の無職男性、資産家の90歳父から受け取った遺産1億円を「わずか2年で」失ったワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

5「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください