"消費税10%"でハリボテ景気は完全崩壊する

プレジデントオンライン / 2019年8月20日 6時15分

※写真はイメージです - 写真=iStock.com/oasis2me

■景気は表面上の数字では「良い」ことになっているが

4~6月のGDPが発表され、インフレを調整した後の実質値で年率1.8%の成長となりました。1~3月も2.2%の成長でしたから、表面的には景気は拡大していると言えます。それほど多くの方には実感はないかもしれませんが、戦後最長の景気拡大だと考えられています。

しかし、私の会社が経営コンサルティングをしている顧客の企業には、「いざというときのために、お金を少し多めに借りておいたほうがいい」とアドバイスしています。景気の足腰はそれほど強くなく、今後の落ち込みが懸念されるからです。

もう少し詳しく経済の数字を見てみると、その足腰はかなり弱いことがわかります。

景気を現場で敏感にとらえている人の景況感を表すのが、内閣府の「景気ウォッチャー調査」です。別名「街角景気」とも呼ばれています。小売店の店頭で販売をしている人、ホテルのフロントマン、タクシードライバー、中小企業の経営者たちなどを対象に、毎月、各地域で調査を行っているものです。

この指標は「50」が良いか悪いかの境目ですが、昨年初あたりから「50」をずっと切っており、最近は特にその落ち込みが大きくなっています。

■5%→8%の消費税増税では、家計消費が大きく落ち込んだ

前回2014年、5%から8%へ消費税を増税した時にはその影響で人々はぱたりとモノを消費しなくなりました。GDPの半分強を支えるのが、「家計の支出」。これがガクンと大きく落ち込んだのです。それも4年連続です。

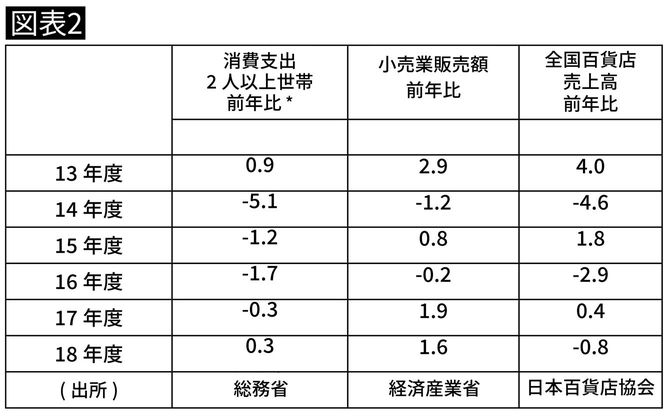

表は、その家計の支出を端的に表す「消費支出2人以上世帯」の前年比の数字ですが、消費税を3%増税した2014年度が、-5.1%(実質値)、その後の3年間もマイナスが続いているのがわかります。

この事態を見て、政府は8%から10%へ増税するのをこれまでに2度も延期せざるを得なくなり、最終的に、今年の10月1日に実行すると腹を決めたわけです。

政府は、前回の増税時の大きな落ち込みなどを踏まえ、キャッシュレス決済による「ポイント還元」や「プレミアム付き商品券」といった施策で消費を喚起しようとしていますが、その効果は未知数です。

■インバウンド消費と企業業績の拡大があったから助かった

前回の増税時には、「救い」がありました。

ひとつは、インバウンド消費です。表の「消費支出」の右側に「小売業販売額」が載せてあります。家計の消費支出に比べて、小売業販売額の数字のほうが比較的伸びが高いのがわかります。

なぜ、家計の消費支出と小売業販売との伸びが違うのかには、2つの理由があります。

ひとつは、GDPに密接な関係のある「家計の支出」に小売以外の消費も含まれるから、ということです。小売以外の消費とは、例えば、通信費や医療費、学費といった費目です。二つ目の理由は「インバウンド消費」です。訪日外国人は家計の消費支出の対象ではないのですが、小売業販売額の対象となるのです。このインバウンド消費が伸びたのです。

前回の消費税の増税があった頃から、中国人客を中心とする「爆買い」が顕著となり、それが、東京や大阪、京都、福岡などのドラッグストアや百貨店を大いに潤しました。

表2の2015年度の「小売業販売額」や「全国百貨店売上高」(前年比)の数字を見ると、家計の支出が激しく落ち込む中、小売業、特に百貨店は前年比で販売額を伸ばしています。2015年が爆買いのピークだったのです。

小売業販売が好調のもうひとつ理由は、グローバル展開する製造業の業績の拡大でした。家計の消費が落ち込んでいた時期に、企業業績が景気を支えたのです。

インバウンド消費の他に景気が拡大したもうひとつ理由は、グローバル展開する企業の業績の拡大でした。家計の消費が落ち込んでいた時期に、企業業績が景気を支えたのです。

■「爆買い」は終わり、米中摩擦で企業業績も低下の危機

今年10月1日の消費税率上げは8%→10%と2%分のアップであり、前回の3%アップよりは規模が小さいです。国はポイント還元などの対策も打っているため、そのインパクトは小さい可能性もありますが、前述したような「爆買い」はすでになく、米中摩擦などの影響により、グローバル企業を中心に企業業績は明らかに低下気味です。

訪日客の「爆買い」はなぜ大幅に減退してしまったのか。これは中国が高額品への関税を強化したことや、今年1月からネットによる転売への課税を強化したことが原因です。

以前は、大きなスーツケースやキャリーケースを引っ張る中国人観光客の姿を東京や大阪の街角でよく見かけました。今でも、中国人観光客の姿は多く見かけますが、はち切れんばかりの荷物を持っている人を街角で見かける回数は減りました。実際、一部の大手化粧品メーカーや健康食品販売会社のインバウンドの売り上げは、昨年暮れあたりから勢いを失っています。

企業業績の低迷についても簡単に触れておきましょう。米中摩擦の影響で、中国経済が減速し、国内の企業業績にも影響が出始めているのです。複数の経済指標をウオッチしていると、残念ながら今後もその傾向は続きそうです。

■ラグビーW杯や2020東京五輪による景気浮揚効果は……

こうした流れを考えると、10月1日に消費税率が上がる頃は、前回の増税時と違って、インバウンド消費や企業業績の追い風もなく、むしろ、景気は厳しい状況にある中での増税となる可能性が高いのです。

9月20日から始まるラグビーのワールドカップや、来夏のオリンピックに景気浮揚を期待することもできます。しかしオリンピック関連の「建設」は、新国立競技場を含めもうかなりの部分は出来上がっているように見えます。

ワールドカップやオリンピックによる訪日客増は、もちろん景気にプラスに働きますが、一時的なものにとどまる公算が大きく、GDPで550兆円規模の日本経済に与えるインパクトはそれほどないのではないかと考えられます。

■追加の金融政策を行う余地はほとんどない日銀

「消費税10%」による日本経済・景気への悪影響は避けられません。これまで、その背景を述べましたが、もうひとつ「決定打」があります。

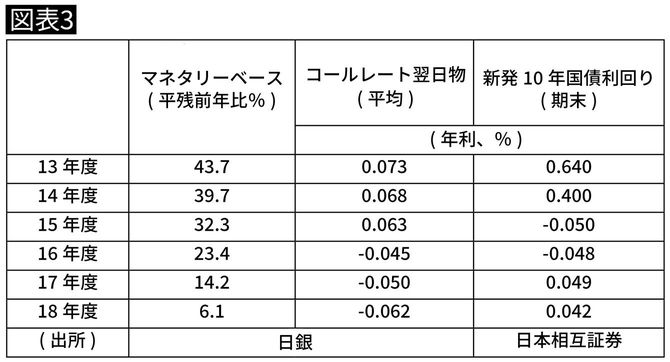

前回、2014年の増税時には、日銀の「異次元緩和」が有効に働いていたのです。2013年度から始まった異次元緩和ですが、その効果がたしかに表れていました。

しかし、現状は……。日銀が追加の金融政策を行う余地はほとんどなく、その効果も以前ほど期待できません。表は、日銀がコントロールできる資金の「マネタリーベース」や短期金利、長期金利の数字ですが、マネタリーベースは異次元緩和開始当初は年率40%を超える伸びでしたが、昨年度は1ケタ台です。金利も、長期金利・短期金利も、ゼロかマイナスに沈んでいます。

はっきり言って、今回の増税時に、日銀に打つ手がほとんどありません。せいぜいETF(上場取引型金融商品)を通じた日本株の買い増しくらいではないでしょうか。この日本株の買い増しも、批判が大きいことから、実際にやれるかどうかもわかりません。

なぜ所得税や法人税ではなく、消費税引き上げをするのか。その理由を財務省はウェブサイトで次のように述べています。

現状の財政状況や高齢化での社会保障の伸びを考えると増税は避けられないでしょう。しかし、景気減速懸念が強い中での消費税増税後の日本経済はかなり厳しい。それが私の結論です。

----------

経営コンサルタント

1996年に小宮コンサルタンツを設立し、代表取締役会長CEOに。経営、会計、経済、仕事術から人生論まで著書は130冊を数え、累計発行部数は360万部を超える。

----------

(経営コンサルタント 小宮 一慶)

外部リンク

この記事に関連するニュース

-

円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

植田日銀総裁の朝日新聞インタビューは追加利上げに向けたキックオフ(愛宕伸康)

トウシル / 2024年4月10日 8時0分

-

ニュージーランドの第4四半期GDP成長率、2期連続で前期比マイナス(ニュージーランド)

ジェトロ・ビジネス短信 / 2024年4月9日 0時25分

-

決算への注目高まる。1-3月期は良好と予想。新年度予想は低めか?(窪田真之)

トウシル / 2024年4月4日 8時0分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

ランキング

-

1いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

2東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

3【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

4リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

5毎朝スタバのコーヒーを飲む上司。コンビニの「100円」コーヒーを買う場合と比べ、年間でどれだけ多くの金額を払っているのでしょうか?

ファイナンシャルフィールド / 2024年4月22日 11時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください