ひきこもり15年の40歳があげた「再出発の狼煙」

プレジデントオンライン / 2019年9月7日 9時15分

※写真はイメージです - 写真=iStock.com/stevanovicigor

■「仕送りをしてくれる、いい子なんです」

福祉施設で働く母親(65歳)には2人の子供がいます。同居している長男(40歳)はこの15年間、働くことができずひきこもっています。2歳下の長女(38歳)は結婚し独立しています。夫は今年初め、病気で他界しました(享年70歳)。

ある日、長女に連れられて相談ルームに訪れた母親は大きく息を吐いて、息子について語りだしました。

「最初からこんな状態ではなかったんです。息子が高校を卒業して入社した会社には独身寮がありました。そこで暮らしていたときは毎月2万円仕送りをしてくれていました。いい子なんです。23歳のときに転職して実家に戻ってきたのですが、それが失敗でした。転職した会社ではノルマを達成できなければ、ゴミ以下の扱いをされていたようです。口が達者なほうではなかったのでなかなかうまくいかす、毎日遅くまで働いていました。そして、徐々に仕事だけではなく、自分に自信がもてなくなっていったようです。出社時間になると具合が悪くなり出勤できないことが続き、25歳のときに依願退職しました。以来、ずっとひきこもったままです」

その後、何度か就職活動を試みたものの、面接日になると体調が悪くなる……を繰り返していたそうです。ただ、働けないということ以外に大きな問題は見当たりません。家のことをよく手伝ってくれるし、料理もできる。外には出たがらないけれど、家族とは普通に話せる。時間が解決するだろうと静観していたら、15年の月日がたっていたといいます。

■外では働けないが、食事づくりなどの家事はできる

母は、父の定年を機に、知的障害者のグループホームで働き始めました。宿直のある仕事ですが、家のことは息子がやってくれているので頑張れるそうです。長女が現状をこう説明してくれました。

「母の職場には80歳以上の先輩がいるそうです。母もできるかぎり長く働き続けてほしい、と言われています。しかし、もう65歳です。今は元気ですが、いつ病気になったり、ケガをしたりで、働けなくなるかわかりません。そうしたら、母と兄の生活はどうなるのでしょうか。私には子育てがあり、仕事をしていないので、2人を経済的に支えることができません。母は生命保険にも入っていませんし、父の治療費などで退職金を使い果たし、貯金もかなり少なくなったようです」

そう言って私に手渡したのは、家計と資産の状況を書いたメモでした(図表1)。

■退職金500万円は父自身のがん治療費に消えた

年金と月給で計32万円もの収入がありますが、住まいが賃貸マンションなので、10万円超の家賃や食費などで支出も32万円。貯金はできず、資産も約180万円しかありません。母親は言います。

「基本生活費21万円から息子に毎月10万円渡して、その範囲で食材や日用品を買って食事作りなどをしてもらい、その余りは息子のこづかいになっています。残りの生活費11万円のうち、4万円は水道光熱費と通信費(引き落とし)。7万円は私のこづかいですが、家計管理が苦手なこともあり、お金があるとつい使ってしまいまって、貯金はできません。そのことを娘からいつも怒られています」

今年1月に他界した父(享年70歳)は約3年間、闘病生活を送っていました。肺がん(肺扁平上皮がん)だったそうです。せき込むことが多くなったので、かかりつけの内科でレントゲンを撮ったところ、肺に影があり、診断は「ステージ2」。

通常ステージ1~2であれば手術でがんを摘出するのが一般的ですが、体力的な問題で先進医療の陽子線治療を勧められたそうです。陽子線治療を受けるためにかかった費用(先進医療の技術料)は293万8000円。保険診療や通院するためのホテル宿泊料、交通費などを合わせると、3週間の治療で325万円もの出費となりました。その後1年間は安定していましたが、2年前に再発。入退院を繰り返し、今年お正月を過ぎた頃に、静かに息を引き取りました。

「幸い退職金を500万円ほどいただいていたので、そのほとんどを夫の治療費に充当しました。病院へのお支払い以外にも、がんに効くという食材やサプリメントを買ったり、末期は自宅で過ごしたいということで介護ベッドを購入したり。収入に余裕があるうちに、貯金しておけばよかったのかもしれませんが、息子とふたりで看取ることができましたし、精いっぱいのことはできたので、悔いはありません」(母親)

父親はまったく生命保険に入っていませんでした。そのため、先進医療の技術料や入院中の医療費、末期時の在宅医療・看護費などを貯金で捻出するほかありませんでした。3年という短期間に500万円もの貯金の取り崩しが起きてしまったのは、結果的に生命保険未加入だったことが裏目に出た形です。

■母が退職した4年目には預貯金がマイナスに……

ここまでのお話を聞いたところで、母親の今後の夢や希望について確認しました。

希望は次の3つでした。

・70歳でリタイアしたい

・退職した年(70歳時)に友達と旅行に行きたい(予算:20万円)

・毎月の基本生活費は15万円に抑えて貯金をしたい

長男と自分(母親)のこづかいを減らせば、毎月の基本生活費21万円を15万円に減らすことは可能ではないかと母親は言いました。

基本生活費を今より6万円下げた月15万円にすると、働いている間は1年で72万円の貯金ができることになる。それを70歳定年まで(5年間)続けると、利息0%でも360万円の資産増となる。定年までに542万円以上の預貯金が作れることになります。

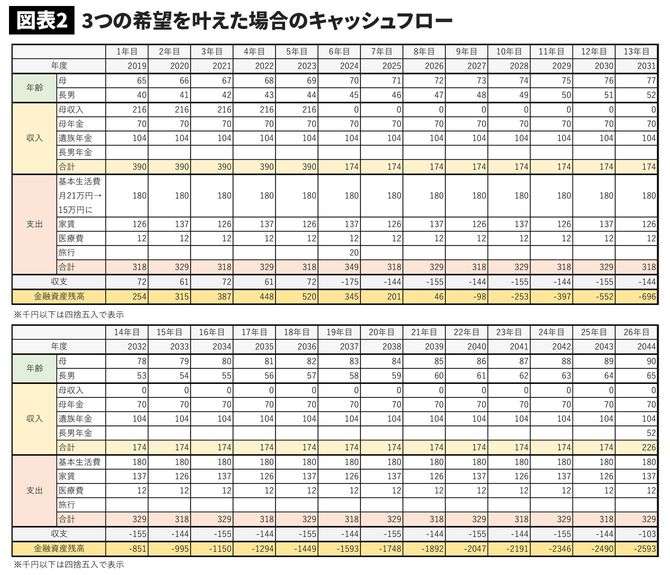

しかし、定年後は、収入が老齢年金と遺族年金だけになってしまうため、毎年144万円または155万円(旅行に行く年は164万円)の赤字が続きます。試算をすると定年4年目にして資金がショートしはじめ、9年目(母親73歳、長男48歳)となる2027年度中に預貯金180万円を使い果たしてしまう結果となりました(図表2)。

平成30年簡易生命表によると、65歳女性の平均余命は24.50年。つまり、現在65歳の女性は89.5歳まで長生きすることになる。月6万円節約して貯金したとしても、母親が73歳になる2027年度に預貯金はゼロになり、90歳になる頃には▲2450万円という深刻な状況になることはわかりました。

■母親はいったい何歳まで働かなければいけないのか

この事実を伝えると、母親と長女は顔を見合わせて苦笑いをした。

「母は何歳まで働けばよいのでしょうか」

定年時期をずらしていくつかシミュレーションしてみると、定年を10年あまり延ばし81歳まで働けば、90歳まで預貯金をもたせられることがわかりました(図表3)。

「81歳といえば、うちの職場の最高齢女性スタッフの年齢です。先輩を見習わないといけませんね」

と、母が言うと、「そうじゃないでしょ!」と長女が叱責した。

「働き続けられるなら、それはいいのですが、母は血圧が高く病院に定期的に通っています。お薬で安定させていますが、今後どうなるのか不安です。先生、なんとかなりませんか」

75歳まで働いていただけるならなんとかできるかもしれないと答えると、それならば現実的だということで、もう一段の見直し案を提示することになりました。

■几帳面な長男と楽天的で大ざっぱな母親

母親と長男の暮らしぶりを深堀りすると、几帳面な長男と楽天的で大ざっぱな母親の姿がそこにありました。住まいのこだわりはなく、母の勤務先から遠くなければそれでいい、父が亡くなったのでもっと狭い部屋でいい、という話も聞くことができました。

「次の面談には兄も連れてきます。定年後だけでなく、母が入院したり、亡くなったりしたら、兄の生活がどうなるのかもわかるようにしておいてもらえますか。これを機に、現実に向き合ってほしいです」

まっすぐに私を見て話される長女に向かって私はこう答えました。

「わかりました。それぞれシミュレーションしましょう。ちなみに、お母さまに万一のことがあると、お母さま自身の老齢年金だけでなく、遺族年金の受給も打ち切られます。つまり、収入はゼロです。お兄さまが65歳になれば老齢年金が受け取れますが、お兄さまの加入状況では年52万円程度になる見込みです。現状のままですと、すぐにでも生活保護の申請が必要だと考えられます。」

そう答えると、「ですよね」と小さな声でつぶやき、2人は目を伏せてしまいました。

■今後起こりうる「3つのケース」についてお話しします

後日、母親と長女に連れられてやってきた長男は、終始落ち着かない状態でした。家族と話をするときは普通ですが、部外者である私(FP)と目を合わせようとしません。

「本日は、お母さまが『定年』『入院』『死亡』したときに、家計がどのような変化するのかシミュレーションした結果と、その対策についてお話しさせていただきます」

そう言って、母親の3つの希望(「70歳定年」「定年後旅行」「生活費を21万円→15万円に圧縮」)を踏まえて作成したキャッシュフロー表(図表2)を見せました。

働いている間は月6万円の積み立てができますが、定年後は毎年144万円または155万円の赤字となるため、定年4年目にして貯金は底をつくと伝えました。原因は2点。

(1)年金収入に対して家賃が高い

(2)手元の預貯金が十分でない

手元の預貯金が不足しているのは、約3年間の父のがん闘病生活が影響していました。父は保険にまったく入っていなかったので、医療費や関連支出の負担増(計約500万円)は貯金を取り崩すほかありませんでした。

そのことを図表2のキャッシュフロー表を使って説明をすると、長男は食い入るように数字を目で追いました。母親が90歳になるまで預貯金をもたせるには、81歳まで働かないといけないと伝え時、キャッシュフロー表をもつ長男の手にグッと力が入ったのがわかりました。何か感じるところがあったのでしょうか。

「お母さまに万一のことがあった場合は、お母さまのお給料はもちろん、お母さまの老齢年金や遺族年金は受給停止になります。預貯金が現状のままの状態でお亡くなりになった場合、1年以内に生活保護の行うことになるでしょう」

■ポイントは「住まい」「備え」「仕組み化」

家計を見直して、生活費を6万円減らしたとしても、母が81歳まで働かなければ生活を維持していくのは難しい。そこで私は、「住まい」「備え」「仕組み化」をキーワードに改善案をまとめました。

1.住み替えをする

2.医療保障と死亡保障を確保する

3. 貯める仕組みをつくる

「まず、住み替えについてご説明します。現在お住まいのエリアで、ふたり暮らしに最適な2DKまたは2LDKで、今より安い家賃で入居できるお部屋はないか調べてみました。すると、UR賃貸住宅で2DKの部屋が『家賃4万6700円+共益費3800円=5万500円』で借りられることがわかりました。現在のお部屋に比べて狭いですが、2分の1以下の家賃で利用できます。2カ月分の敷金を払えばOKで、礼金や仲介手数料などはかかりません。これにより、年間65万4000円支出が抑えられます」

そういってパソコンの画面でUR賃貸住宅のサイトを開き、物件情報をお見せしたところ、3人は食い入るように眺め、相談し始めた。しばらくして長女がこう答えました。

「ちょっと狭いですが、暮らせなくはなさそうです。バス停が近くて、施設への通勤も便もよさそうです。この後3人で見に行ってきます」

3人から笑みがこぼれました。

■貯金できない体質をどのように改善すればいいのか

次に、「備え」について説明しました。

前述したように預貯金が減った大きな要因には、父の治療費がありました。特に先進医療である陽子線治療を受けたことで325万円の出費が大きかった。しかし、現在取り扱われている医療保険には先進医療特約があり、それを付けていれば、技術料はもとより、交通費やホテル代をカバーできるものもあることを説明。さらにがん診断給付特約を付けておけば、まとまったお金を受け取ることもできるので、終身医療保険に加入することを提案しました。

「いざというときに頼れる命綱を作っておくことは大事です。入院や手術をしたり、がんと診断されたりしたときに頼りになる終身医療保険に入っておくことで預貯金の目減りを防げます。また、死亡保障に関しても、掛け捨てではなく、資産としても役に立つもので備えておきましょう。大きな死亡保障にはなりませんが、お葬式代や当面の生活費に活用できます」

これを受けて、母親が「保険は必要だと思うので、前向きに検討したいです」と、ふたりのアラフォーの子供たちは大きくうなずいた。

最後に、貯める仕組みについて説明しました。母親は「お金があると使ってしまう」ということなので、貯めるお金と使うお金にわけて管理することを提案しました。

(A)給与・年金口座に残すお金(水道光熱費、通信費)→4万円

(B)現金で引き出すお金(食費や日用品費等の生活資金、小遣い、医療費、貯金)

→給与・年金として振り込まれた金額から(A)4万円を差し引いた全額

にわけて、さらに(B)を、

(C)食費など生活資金→7万円(週1万円×5週+予備費2万円)

(D)母小遣い→3万円

(E)医療費→1万円

(F)貯金→(B)から(C)~(E)を差し引いた残り

にわけておきましょう、と伝えました。

■キャッシュカードは財布に入れず、入金するときだけ持ち歩く

貯金は比較的金利のよいネット銀行などを活用して、給料が入金されるごとに、預け替える。貯金用口座のキャッシュカードについては、普段は財布に入れず、入金するときだけ持ち歩くようにしておけば、なかったものとして暮らしていける。

原始的な方法ですが、普段使いの預金口座に必要以上のお金を入れておかないことで、浪費の抑止力になります。

「使えるお金を整理してもらえたので、とてもやりやすいです。お兄ちゃん、手伝ってくれるよね?」

「大丈夫です。問題なくやれそうです。給料日に現金を引き出して、使うお金と貯金に振りわけるのも、自分がやります」

以上の見直しを行った結果が図表4です(今回の改善案を実行したことで変化のあった箇所は赤字で表記)。3人とも、「これでやってみたい」というので、改善案を実行することを決めて、2カ月後に再び会う約束を交わしました。

■15年ひきこもりの長男が就職支援センターに通い始めた

約束の日、相談ルームの扉を真っ先に入ってきて、話し始めたのは長男でした。

「先生、いろいろと調べたら、SEの技術を身につけられる就職支援センターがあったので通い始めました。初期費用の10万円は貯金から出してもらいましたが、やりくりを工夫して、交通費などは生活費から捻出しています。貯金も順調です」

「そうですか。すごいですね」

そう言うと、長男は小声で言いました。

「母に頑張らせてばかりじゃいけないから」

3人の話によると、前回の面談後にUR賃貸住宅の事務所に行き、即内見。古さ・狭さは気になったものの、家賃の安さにひかれ、入居を決めたそうです。引っ越しは業者を使わず、子供2人で少しずつ運んだのでほとんど費用がかからなかったようです。

帰り際、長女が私のそばに駆け寄り、こう耳打ちしました。

「この調子で、兄が仕事につければいいですけど、どうなることやら。ただ、就職できなくても、計画通りに貯金すれば暮らしていけることがわかったので、焦りがなくなりました。兄も同じ気持ちかもしれませんね」

この仲良し家族の願いがかないますように。そう祈らずにはいられないご相談でした。

----------

ファイナンシャルプランナー

ファイナンシャルプランナー(CFP(R)/1級FP技能士)。1997年より独立系FPとして活躍。FP相談(ライフプラン、家計の見直し)を中心に、企業研修講師としても全国を飛び回る。モットーは「専門知識と真心で家計を元気にする」。相談件数は800件以上。家計アイデア工房代表。

----------

(ファイナンシャルプランナー 柳澤 美由紀)

外部リンク

この記事に関連するニュース

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

59歳、貯金500万円。老後、私たち家族は路頭に迷うのではないかと、不安で夜も眠れません

オールアバウト / 2024年4月21日 22時20分

-

54歳、貯金650万円。赤字を埋めるために、預貯金を取り崩し…

オールアバウト / 2024年4月15日 22時20分

-

55歳、貯金3000万円。会社を辞めて、月10万円程度のバイトで暮らしていきたい

オールアバウト / 2024年4月7日 22時20分

-

48歳貯金1200万円。長女が私立大学に進学した場合、4年間の学費が800万円かかります

オールアバウト / 2024年3月29日 22時20分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください