赤字国債で「高齢者大還元」を続ける年金の末路

プレジデントオンライン / 2019年9月28日 11時15分

日本の年金制度は相変わらず高齢者優遇で運営されている(※写真はイメージです) - 写真=iStock.com/minokuniya

■年金は「現役収入の5割」が約束されていた

2019年8月27日、厚生労働省から年金の財政検証が公表された。財政検証は、5年に1度の年金財政の定期健診とも呼ばれ、将来の経済状況や人口動態に一定の前提を置き、今後約100年間の年金財政の姿を描き出す作業である。

それを受け、翌日の各紙は「年金 現役収入の5割維持」(読売新聞)、「30年後に2割減」(朝日新聞)などと報じた。5割維持、2割減とは、年金給付水準を測る代表的指標である所得代替率(※)が、2019年度の61.7%から、経済成長と労働参加の進行を前提とすれば、段階的に低下しつつも、最終的に2割減、すなわち約50%で下げ止まるということを意味している。

こうした財政検証の結果をどのように受け止めればいいのだろうか。必要な政策はどのようなものであろうか。

(※)年金給付時の年金額が現役世代の平均手取り収入の何%になるかを示す指標。所得代替率が下がるということは、年金受給者にとっては給付水準の引き下げとなり、経済的な痛手であるが、年金財政にとっては支出の抑制となり健全化の方向に働く。

■2004年改正の意図に反し所得代替率はむしろ上昇

段階的に給付水準を下げつつも所得代替率5割が維持される(表現を変えれば現状から2割減)というのは、今から15年前、2004年の年金改正で示されながら、実際には起きなかった(予想通りにならなかった)姿である。起きなかった姿が、2009年、2014年それぞれの財政検証に続き、今回も示されている。

2004年、100年安心のキャッチフレーズのもと、高齢化が進行するもとでも年金財政を持続可能なものとするため、2017年まで小刻みに国民が支払う保険料率を引き上げ、同時に段階的に国民が受け取る給付水準の引き下げを図る年金改正が行われた。給付水準引き下げを図るための仕組みとして導入されたのが、マクロ経済スライドである。それによって所得代替率は2004年の59.3%から段階的に引き下げられ、2023年に50.2%となり、以降は維持されるとの姿が示された(図表1)。

ところが、2004年改正時の想定では2019年に51.6%となっているはずの所得代替率は、蓋を開けてみれば61.7%とむしろ上昇している。こうした事態が生じている理由として、2004年改正以降の経済状況がしばしばあげられるが、期待通りに機能を発揮するか否かが、経済状況に左右されるマクロ経済スライドの設計にあるといった方が正確である。

2004年改正前、年金額は、現役世代の賃金上昇率と同率で改定されるルールとなっていた。これを賃金スライドという。所得代替率は年金額/現役世代の賃金として定義されるから、常に59.3%が維持されていた。2004年改正では、このルールをいったん棚上げし、賃金上昇率から一定率(スライド調整率)を差し引いた伸び率での年金額改定にとどめることとされた。

こうしたマクロ経済スライドのもとでは、現役世代の賃金ほど年金額は増えないため、所得代替率は時間の経過とともに低下していく。2004年の年金額23.3万円、現役世代の賃金39.3万円、2004年以降の賃金上昇率2.1%、スライド調整率0.9%とすると、19年後の2023年の所得代替率50.2%は次のように導かれる。

■2割増しの過剰給付を赤字国債でまかなう歪み

ただし、ここが重要なポイントだが、年金受給者の生活へのダメージを回避するため、前年の年金額は維持するという歯止めが設けられた。例えば、現役世代の賃金上昇率0%、スライド調整率0.9%であった場合、年金額をマイナス0.9%の改定とするのではなく、前年と同額に据え置くこととされた。これを「名目下限措置」という。

名目下限措置は、現役世代の賃金が伸びなかった場合に備えた緊急避難措置として設けられたものであったが、実際には、2004年改正以降、現役世代の賃金は伸びず、名目下限措置が常態化した。マクロ経済スライドが実際に機能したのは2015年と2019年の2回にとどまり、所得代替率は高止まりしたまま今日に至っている。

2019年の所得代替率実績61.7%と2004年改正で想定されていた51.6%の差は10.1%ポイントもあり、この部分はいわば過剰給付なのだ。すなわち2004年改正時の想定よりも2割増しということになる(10.6÷51.6)。将来世代のためにとっておくべき積立金の前倒しでの取り崩し、および、赤字国債によって賄われている。積立金の前倒しでの取り崩しは赤字国債と同値だ。こうした現実を踏まえ、2019年の財政検証を捉え、必要な政策を考える必要がある。

■最悪ケースでは代替率は「37.6%」に

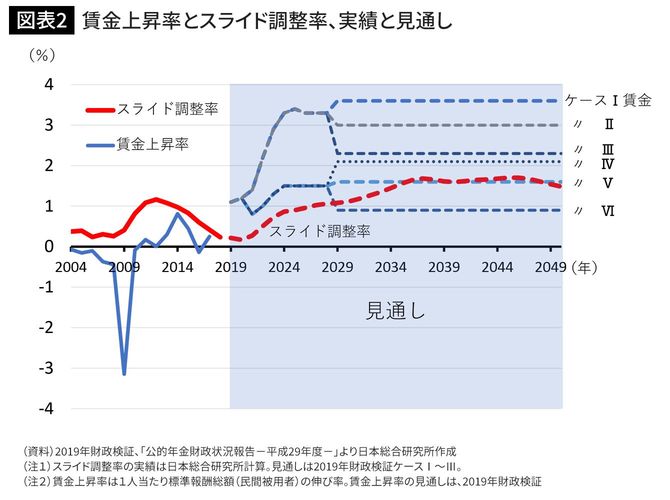

2019年の財政検証は、将来の経済状況が最も良いケースIから最も悪いケースVIまで6通りが示されている(図表2)。

マクロ経済スライドが機能するか否かの鍵を握る賃金上昇率に着目すると、ケースIからVまでの5ケースでは、過去の実績から一転、賃金上昇率が1.6%~3.6%に設定され、概ね1%~1.8%程度のスライド調整率がスムーズに差し引ける、すなわち、マクロ経済スライドが順調に機能していく想定となっている(ちなみに、2028年までとそれ以降とで賃金上昇率が非連続となっているのは、異なるロジックで設定されているためである)。

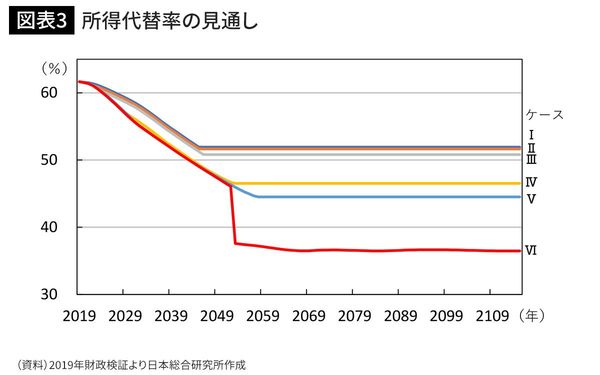

こうした想定の結果、所得代替率は段階的に低下し、低下しきったところで以降は維持される、すなわち、棚上げされていた賃金スライドに戻ることが出来るとの姿が描かれている(図表3)。

例えば、ケースIIIであれば、所得代替率は2047年まで低下しつつ、それ以降は50.8%が維持されることとなっている。ケースIとIIもほぼ同様である。ケースIVとVは、所得代替率40%台半ばとケースI~IIIより水準は落としつつ、約100年後までその水準が維持される見通しとなっている。ケースI~Vの5つのケースは、ソフトランディングケースといえる。

経済状況が最も悪いとされるケースVIはケースI~Vと趣が異なり、2052年度には積立金が枯渇し、所得代替率が前年の46.1%から一挙に37.6%に落ち込む結果になっている。ハードランディングケースといえる。もっとも、ケースVIであっても賃金上昇率0.9%が想定されていることから、マクロ経済スライドが機能し、所得代替率が段階的に低下、すなわち年金財政にとっては健全化の方向に向かう姿となっている。

ケースI~VIの何れも、2004年改正から現在まで実際に起きてきた事態、すなわち賃金が伸びないことからマクロ経済スライドが効かず所得代替率が高止まりする、といった事態が今後も続くことは想定していない。最悪とされるケースVIも、2004年改正時から2019年までの過去16年間に比べ、状況は好転している。本来、ケースI~VIに加えて示す必要があるのは、過去16年間の延伸ケースである。

過去16年間延伸ケースの場合、ケースVIよりも厳しいハードランディングになるはずである。すなわち、所得代替率は高水準のまま維持され(すなわち、年金受給者は当初の予定よりも多くの給付を受ける一方で、積立金の取り崩しが進む)、ケースVIの2052年よりも早い段階で一挙に落ち込むことになる。

■若い世代が極端に不利な状況に置かれている

2052年の65歳は現在の32歳だ。ケースVIの場合、現在32歳より若い世代の年金は所得代替率36~38%になる。過去16年間の延伸ケースを考えれば、現在30代半ばから後半、あるいは40代から、ハードランディング後の年金給付水準となる。つまり、若い世代が極端に不利な状況に置かれている懸念は拭えないのだ。

こうしたハードランディングは何としてでも回避されなければならず、2014年財政検証では、ハードランディング回避に向けた政策が示されていた。それは、マクロ経済スライドにおける名目下限措置の廃止である。マクロ経済スライドのフル発動とも言われる。

例えば、現役世代の賃金上昇率0%、スライド調整率0.9%であった場合、マイナス0.9%の年金額改定とするのだ。フル発動すれば、現役世代の賃金が伸びずとも、年金給付水準の確実な引き下げによる積立金の確保を通じ、ハードランディングが回避できる。

2014年の財政検証において最悪の経済状況(それでも名目賃金上昇率1.4%)として想定されたケースHでは、2055年に積立金が枯渇し、やはり所得代替率が30%台半ばに一挙に落ち込むとの試算がされていた。そうしたケースHであっても、名目下限措置を廃止することにより、ソフトランディングできる(所得代替率は41.9%)ことが示されていた。2014年財政検証時、名目下限措置の廃止は政策の選択肢として示されつつ、残念ながら実際の法案化には至らなかったため、2019年財政検証への課題として残されていたはずだった。

ところが、2019年財政検証では、政策の選択肢としてすら示されていない。オプション試算の名のもと政府から示されている政策は、繰り下げ受給可能年齢の70歳から75歳への引き上げをはじめ、些末な、ハードランディング回避とはほぼ無関係なものばかりである。

9月12日、第4次安倍内閣発足に際し、安倍晋三首相は記者会見で次のように述べている。「全世代が安心できる社会保障制度を大胆に構想する」。全世代が安心できるためには、若い世代が極端に不利な状況(ケースVI、あるいは、過去16年間の延伸ケースのような経済状況がもたらす帰結)に置かれるようなことがあってはならない。

まずはマクロ経済スライドが2004年の導入以来ほとんど機能してこなかった現実から目を背けないことが不可欠だ。

----------

日本総合研究所 調査部 主席研究員

1989年一橋大学社会学部卒業。同年三井銀行(現三井住友銀行)入行。2001年(株)日本総合研究所。02年法政大学大学院修士課程(経済学)修了。主著:『年金制度は誰のものか』日本経済新聞出版社 2008年(第51回日経・経済図書文化賞)、『税と社会保障の抜本改革』日本経済新聞出版社 2011年(第40回日本公認会計士協会学術賞)

----------

(日本総合研究所 調査部 主席研究員 西沢 和彦)

外部リンク

この記事に関連するニュース

-

年金給付水準、4通りで検証 経済成長に応じ、夏公表

共同通信 / 2024年4月12日 18時46分

-

2024年度の年金額はどれくらい上がる?(1)

ファイナンシャルフィールド / 2024年4月7日 2時20分

-

人生100年時代の目線 その2 広がる経済格差とこれからの年金

Japan In-depth / 2024年4月5日 18時0分

-

人生100年時代の目線 その1 賃上げ・物価高でも、年金が減る

Japan In-depth / 2024年4月4日 20時13分

-

5年に1度の財政検証、次の年金改革の目玉とは? Q&Aで考える「公的年金保険の過去と未来」(下)

東洋経済オンライン / 2024年4月1日 9時0分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

4築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

5日産とパナソニック、家電連携で新サービス開始

レスポンス / 2024年4月19日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください