70歳まで働くなら必要な貯蓄は550万円で済む

プレジデントオンライン / 2019年10月3日 11時15分

※写真はイメージです - 写真=iStock.com/JohnnyGreig

■不足額は夫婦世帯で月約4.2万円、単身世帯で約3.9万円

長寿化が進む人生100年時代。今年6月には、夫65歳以上、妻60歳以上の夫婦のみ無職世帯では、単純計算で約2000万円の貯蓄が必要という金融庁の試算が話題になった。

本来、老後の生活はそれぞれの世帯によって千差万別であり、こうした調査の平均値だけで一律に語ることは難しい。ただし、調査をもう少し細かく見ていくことで、それぞれの世帯が自分の老後の生活について考えていく際のきっかけや参考にはなると思う。

そこで本稿では、最新の家計調査(2018年)に基づいて、第1に世代別に見た高齢無職世帯の収支状況を、第2に高齢者世帯の支出の特徴と変化を見てみる。

家計調査によれば、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世滞)は、実収入が月平均で22万2834円となっている。その内訳を見ると、社会保障給付が20万3824円と全体の91.5%を占め、大部分を公的年金等が占めていることがわかる。

一方で、消費支出が23万5615円、税金や社会保険料等の非消費支出が2万9092円となっており、月間の収支では(22万2834円-23万5615円-2万9092円=)-4万1873円の不足が発生している。そして、月平均の不足額は前年比で大幅に減少しており、過去3年で見ても減少傾向にある。

同様に、高齢単身無職世帯(60歳以上の単身無職世帯)を見ると、実収入が月平均で12万3325円となっており、そのうち公的年金等の社会保障給付が11万5059円と全体の93.3%を占め、高齢夫婦無職世帯以上に公的年金の占める割合が高いことがわかる。一方で、消費支出が14万9603円、税金や社会保険料等の非消費支出が1万2392円となっており、月間の収支では3万8670円の不足が発生している。そして、月平均の不足額は2年連続で増加している。

このように、2018年時点の平均的な高齢無職世帯の調査に基づくと、今のシニア世帯は夫婦世帯で不足額が減少傾向にあるのに対して、単身世帯の不足額が増加傾向にあることがわかる。

■60代後半以降の世帯で社会保障給付が安定

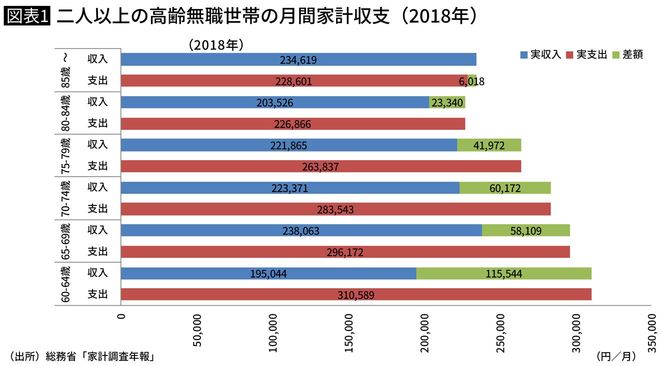

しかし、2人以上の高齢無職世帯の実支出は、世帯主の年齢で変化していることには注意が必要だろう。毎月の不足分は世帯主の年齢階層別によって変わってくる可能性がある。そこで以下では、総務省の家計調査年報(2018年)を基に、60歳から5歳刻みで家計の収支を見てみる。

まず、収入面を見てみると、「実収入」と年金等の「社会保障給付」に分けてみることができる。そして、実収入に占める社会保障給付の割合を見ると、世帯主が60歳以上の「高齢無職世帯」の収入の柱は「社会保障給付」であることがわかる。

現在の年金制度は、64歳以前の年金は満額の受給とはならない。このため、世帯主が65歳以上世帯の社会保障給付は平均19万円台と安定して推移しているが、世帯主が60~64歳世帯の社会保障給付は11万円台と少なくなっている。このため、2人以上の高齢無職世帯の実収入は、世帯主が60代前半では年金を中心に少なめだが、世帯主が60代後半以降は20万円を上回る安定した収入が続いている。

■30年生活を前提とすれば1029万円の貯蓄が必要

続いて、支出面からみてみると、税金等の「非消費支出」を除いた「消費支出」は、世帯主が60代前半で最も高く、月平均で27万円を超えている。しかし、それ以降は徐々に消費支出が減り、世帯主が85歳以上では20万円を若干上回るところまで下がる。

また、毎月の不足額を見ると、世帯主が60代前半では11万円を上回るが、世帯主が60代後半から70代前半では6万円前後に縮小し、世帯主が85歳以降に至っては、6000円以上の黒字になっていることがわかる(図表1参照)。

つまり、仮に世帯主が60代前半まで働き、60代後半からは無職になり、それまでの貯蓄を切り崩して30年間生活すると仮定すれば、今後の年金支給額が不変として概算すると、{(5万8000円+6万円+4万2000円+2万3000円)×5年-6000円×10年}×12カ月=1029万円の貯蓄が必要と試算される。

■高齢になるほど増える「保健医療費」

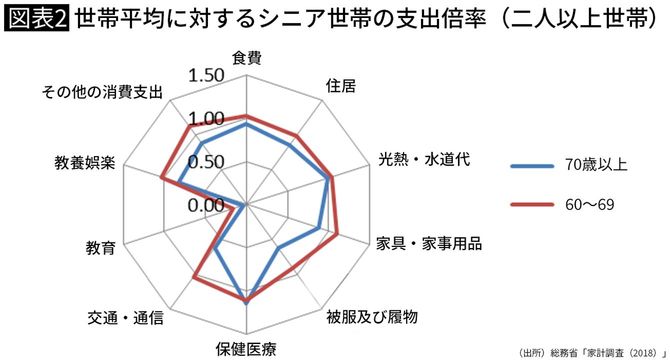

次に、高齢者世帯の消費支出の特徴と変化を見てみよう。家計調査を見ると、消費支出は、「食料」「住居」「光熱・水道」「家具・事用品」「被服及び履物」「保健医療」「交通・通信」「教育」「教養娯楽」「その他」の10大費目別に分けて見ることができる。このため、消費支出の10大費目別に分けて、2人以上の世帯平均に対する倍率を計算すれば、高齢者世帯の消費支出の傾向がわかる。

そこで、10大費目別に2人以上世帯平均に対する倍率を計算すると、高齢者世帯は「保健医療費」への支出が多く、世帯主が60~69歳の世帯で平均より1.11倍、世帯主が70歳以上の世帯で平均より1.14倍も支出していることがわかる。

これを金額で見ても、2人以上の高齢者世帯は保健医療費として世帯主が60代世帯で月1万4659円、世帯主が70代以降世代に至っては月1万5135円となっており、2人以上平均の1万3227円よりも月2000円近くも多くの支出をしていることがわかる。さらに細かい費目別に見ると、特に「保健医療サービス」や「医薬品」「健康保持用摂取品」への支出が増えているようだ。

■高齢になるほど減る「子育て費」

一方、高齢者世帯では「教育費」への支出が圧倒的に少なく、世帯主が60~69歳の世帯で平均に対して0.16倍、世帯主が70歳以上の世帯で平均に対して0.04倍しか支出していないことがわかる。60歳前後には子育てを終え、授業料などを中心に教育費が大きく減る姿が見て取れる。

これを金額で見ても、高齢者世帯の教育費支出は世帯主が60代世帯で月1866円、世帯主が70代以降世代に至っては月482円となっており、平均世帯の1万1785円よりも月1万1000円以上も支出が少なくなっている。

なお、高齢者世帯の「その他の消費支出」も金額的にはかなり減るが、内訳を見ると「仕送り金」が最大の減少要因となっているため、こちらも幅広い意味で子供にかかる負担が減ることを示していることがわかる。

■金額では「教育費」以上に減る「交通・通信費」

また、「交通・通信費」も特に世帯主が70代以上の世帯で平均に対して0.62倍と少なくなっている。これを金額で見ると、高齢者世帯の交通通信費支出は世帯主が60代世帯で月4万3674円と平均の4万2107円を上回っているが、世帯主が70代以降世代に至っては月2万5919円となっており、平均よりも月1万6000円以上も支出が少なくなっていることがわかる。

そして内訳を見ると、特に「自動車関係費」や「通信費」が大きく減っており、運転免許を返納して自動車を手放すシニアが増えるといった年齢的な要因と、そもそも携帯電話やネットの利用が若年世代に比べて少ないシニアの世代的な要因が混在していることが背景にあることが推察される。

さらに10大費目の中で、特に世帯主が70代以上の高齢者世帯の支出額が平均より月4000円以上減るのが、「食料」「被服及び履物」「教養娯楽」となる。そして、それぞれの支出減のけん引役となっているのが、「外食」や「洋服」「教養娯楽サービス」となっており、主に外出を伴う負担が減る要因が大きいことがわかる。

■医療費以外に減らせる項目も多い

このように、特に世帯主が70代以上の2人以上高齢者世帯の支出の特徴としては、「保健医療」支出が平均対比で月2000円近く増えるが、一方で「教育」支出が1万1000円以上、「交通・通信」支出が1万6000円以上、仕送り金の減少などにより「その他の消費支出」が7000円以上、「食料」「被服及び履物」「教養娯楽」がそれぞれ4000円以上減ることから、トータルで月23万7000円と、平均世帯の月28万7000円から5万円以上も支出が減ることがわかる。

このような支出の特徴や変化を知っておくことは、自らの支出を見直す際の参考となるはずだ。

■70歳まで働ければ貯蓄は550万円で済む

世帯主が60代前半まで働いて、60代後半から無職になり、それまでの貯蓄を切り崩して30年間生活すると仮定すれば、今後の年金支給額が不変と仮定しても1029万円の貯蓄が必要になると試算した。

だが、仮に60代後半の5年間就業を続けられると仮定すれば、月平均8万円×12カ月×5年=480万円の貯蓄ができる計算となり、65歳時点で1029-480=549万円の貯蓄で済むことになる。

このため、個人としては現役世代からできるだけ長く就労できるように、健康寿命の延伸や職業スキルを形成しておくこと、社会としては65歳から70歳までの5年間さらに雇用を延ばす環境を整備することが、極めて重要と言えるだろう。

一方、老後に家計の支出金額や支出構造が変化することもしっかりと考えて、ライフプランを立てていく必要があるだろう。もちろん、収入に併せて支出も見直すことも必要だが、まずは、こうしたライフサイクルとともに家計の収入・支出の構造変化が生じることを理解することが、老後の備えの第一歩である。

----------

第一生命経済研究所経済調査部 首席エコノミスト

1995年早稲田大学理工学部工業経営学科卒。2005年東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年日本経済研究センター出向。2000年4月第一生命経済研究所経済調査部。16年4月より現職。内閣府経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事、跡見学園女子大学非常勤講師、国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使、NPO法人ふるさとテレビ顧問。

----------

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

-

年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

ファイナンシャルフィールド / 2024年4月11日 2時10分

-

定年後に夫婦で「ゆとりある生活」を送るには38万円が必要!? 年金額は平均いくら? 平均支出とあわせて解説

ファイナンシャルフィールド / 2024年4月10日 2時10分

-

65歳夫婦の2人暮らしで、貯蓄は「1000万円」あります。将来「老後破産」しないか心配なのですが、今からでもできることはありますか…?

ファイナンシャルフィールド / 2024年4月2日 2時10分

-

60歳独身で、貯蓄は「1500万円」あります。年金もあれば老後は暮らしていけますよね?

ファイナンシャルフィールド / 2024年3月28日 2時0分

-

老後は「貯蓄と年金だけで過ごす」ことが理想! 「働かなくて済む」貯蓄額と年金額はいくら?

ファイナンシャルフィールド / 2024年3月26日 2時10分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2訂正(発表者側の申し出)トヨタ、プリウス生産を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月18日 13時53分

-

31ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

4中国の若者が日本の「ちいかわ」グッズに長蛇の列 名創優品がコラボ、期間限定店舗にファン殺到

東洋経済オンライン / 2024年4月18日 12時10分

-

5義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください