トランプの再選は選挙当日の「懐具合」で決まる

プレジデントオンライン / 2019年11月26日 9時15分

※写真はイメージです - 写真=iStock.com/Roman Tiraspolsky

■経済の状況で「次の大統領」が決まる

米国の大統領選挙まで1年を切りました。前回(2016年)の大統領選挙でトランプ氏が選ばれたことで、世界の政治情勢や経済情勢が大きく変わったことは皆さんご承知の通りです。次期大統領にトランプ氏が再選されるのか、はたまた別の候補者が勝利するのかは、米国だけでなく、世界の政治、経済状況に大きく影響を及ぼすことは間違いありません。

今回は経済的な観点から、米大統領選挙を分析してみます。

私の米国人の友人は、「大統領選でだれを選ぶかは、選挙当日の自分の懐具合を見て決める」といいます。共和党、民主党の熱烈な支持者ならその党の候補をもちろん選ぶでしょうが、支持政党なしやあってもそれほど強く支持していない場合には、私の友人のように考える人も少なくないでしょう。

実際、前回(2016年)の大統領選挙では、もともと民主党の支持基盤だったオハイオなどの中西部の工場労働者たちの多くが、トランプ氏を支持しました。工業地帯が疲弊し、貧富の差が広がる中で、「プアホワイト」と呼ばれる人たちが一気にトランプ氏を支持したのです。そうした観点からも、今回の大統領選挙でも、選挙の時期の景気の状況が大統領選を大きく左右すると私は考えています。

■1992年、ブッシュ氏がクリントン氏に敗北した背景

もちろん、米中摩擦に代表されるような国際関係、とくに「アメリカファースト」などの状況も大統領選に影響を及ぼしますが、これも結局は、米国の貿易赤字削減や国内の雇用を守るという経済問題に直結します。

私の記憶に鮮明なのは、ブッシュ(父)大統領だった当時に湾岸戦争があり、その当時は、ブッシュ大統領の支持率が90%くらいまで上昇しました。私も、戦勝パレードの日にたまたまニューヨークにいてその熱狂ぶりに圧倒されましたが、それから2年もたたないで行われた92年の大統領選挙ではブッシュ氏はクリントン氏に敗北しました。政治的熱狂は続かなかったのです。

■現状の米国経済は順調だが……

米国経済は、2008年9月のリーマンショック、その翌年にかけての世界同時不況という大きな荒波を経験した後、10年もの長期に及ぶ景気拡大を続けています。この5年ほどの実質成長率は2%台で、直近の2019年7~9月の成長率は1.9%(速報値)とそれほど高い成長率ではないものの、比較的安定した成長を続けています。

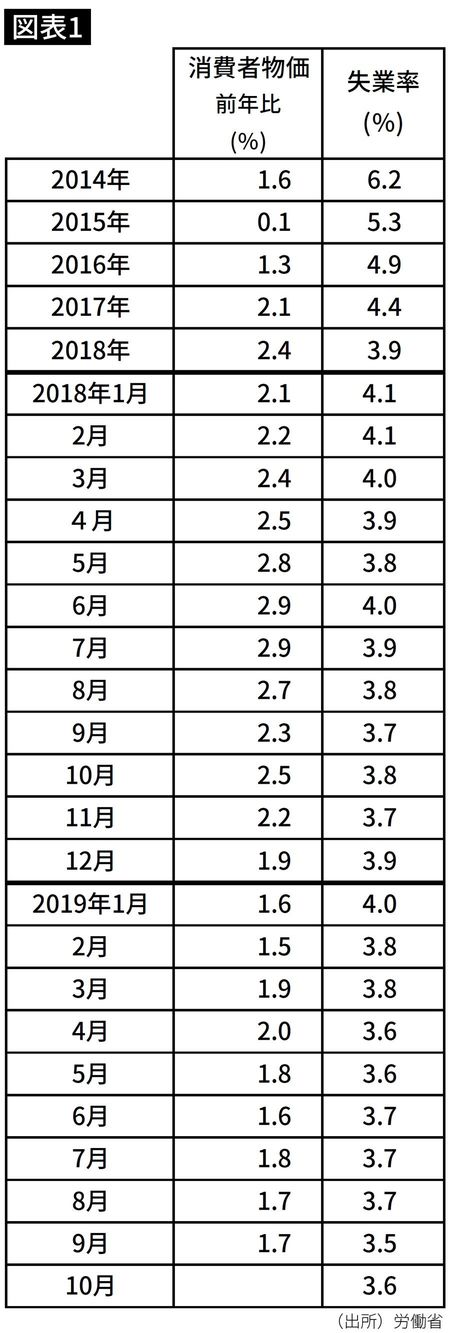

また、生活に大きな影響を与える消費者物価の水準ですが、図表にあるように2015年には0%近くまで下がり、一方2018年には一時期2%台後半まで上昇したものの、比較的安定しています。米国の中央銀行であるFRB(連邦準備制度理事会)は2%を目標としていますが、現状は1%台後半でこちらもまずまずといった状況です。

政府や中央銀行が、物価とともにとても気にする失業率も改善が続き、直近では3.6%とリーマンショック前よりも良い数字となっています。雇用に関しては、所得の二極化が大きな問題となっていますが、失業率という観点からは全くといっていいほど問題のない状態だと言えます。

■個人消費は好調だが、企業業績は微妙

今後の米国経済を占う上で大きなポイントは、個人消費と企業業績です。

個人消費は米国のGDPの約7割を支えています。企業業績は、個人消費にも大きく影響されますが、米国経済の屋台骨であるとも言えます。

まず、個人消費の状況を見ていくと、2016年は2.7%、2017年は2.5%、2018年は2.6%とまずまずの伸びを示しています。

私の経験では、米国経済が絶好調の時には、年率で5%程度の伸びがあります。リーマンショック前のサブプライムローンなどがあって「バブル」の頃には、一時期7%台で伸びていたこともありました。その頃と比べると、個人消費の伸び率は落ち着いていますが、そこそこの水準を維持していると言えます。

個人消費を「消費者信頼感指数」という観点から見てみましょう(図表2)。これは、コンファレンスボードというところが、毎月消費者のマインドを調査しているもので、1985年を100として指数化しています。個人消費にも大きな相関があります。

それを見ると、ここ数年、消費者の信頼感は顕著に上昇しているのが分かります。先にも述べたようにGDPの約7割を支える個人消費ですが、その主体である消費者のマインドは高いと言えます。

■2018年は「60」超だが、ここ数カ月は連続して「50」

一方、企業の景気に対する信頼感を表す「米ISM景気指数」を見ると、少し違った様相が見えます。これは、景気に敏感と言われる製造業の購買担当者を調査しているもので、「50」が、景気が良いか悪いかの分かれ目です。中国ではPMIと呼ばれる指数です。

これを見ると、2018年には「60」を超えていたのが、ここ数カ月は連続して「50」を切る状態が続いています。つまり、企業側、とくに製造業は景気が悪化しているとみているのです。今のところ、直近の7~9月期の企業業績(純利益)は前年同期比で1%減にとどまる見通しですが、今後の業績や設備投資の動きに注意が必要です。

つまり、これらのことを総合すると、消費者側から見たマインドは強いものの、企業側は、それほど景況感は良くないと感じているということになります。

■政策金利を3度下げたことが、景気に好影響を及ぼしている

トランプ大統領は来年の大統領選挙をにらみ、景気を下支えするようFRBに強いプレッシャーをかけ続けています。FRBも世界的な景気後退に備えるべく「予防的に」政策金利(FF金利)を7月、9月、10月と3回のFOMC(連邦公開市場委員会)でそれぞれ0.25%ずつ下げました。

現状の政策金利は1.5%から1.75%が誘導ゾーンとなっています。米国の政策金利は、日本と同じく1日だけ銀行間で資金を貸し借りする市場の金利です。その金利を毎日のオペレーションでFRBが誘導しているのです。

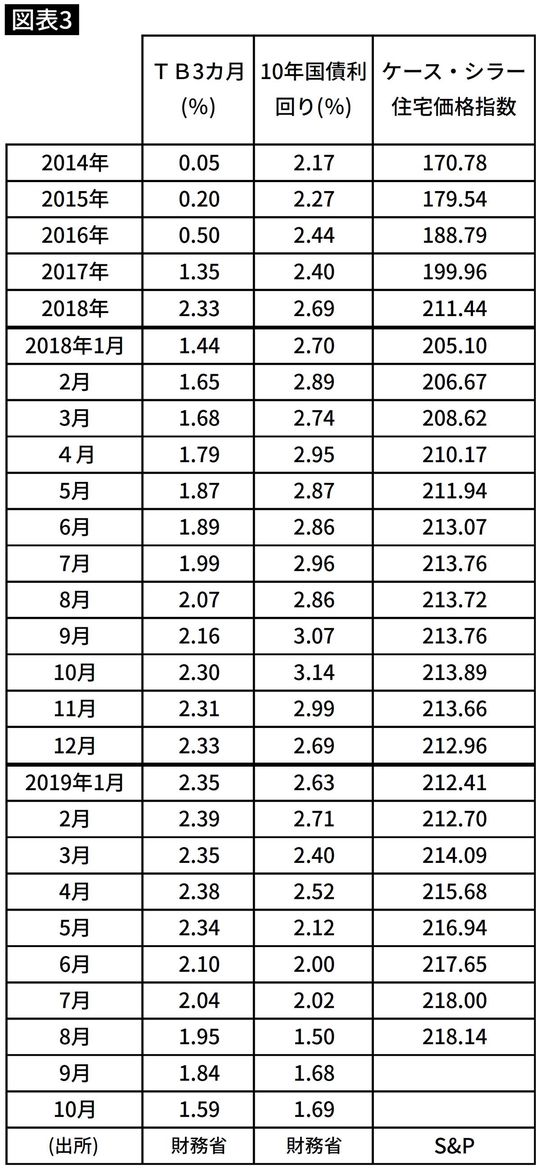

一時は長期金利と短期金利の逆転が見えた米国の金利ですが、現状は、長期金利が短期金利を少し上回る水準で推移しています。長短金利の逆転が起こると、過去にはその時点から1年から1年半後には景気後退が起こっていました。

図表3からも今年の半ばころには長短金利の逆転が起こっているのが分かりますが、過去の経験のように、今後1年くらいで景気後退が起こるのかどうかに注目です。ちょうどその頃に大統領選挙があるからです。

■国内景気を犠牲にしてまで国民は米中対立を望まない

金利の低下は、住宅価格に好影響を及ぼしています。住宅価格を表す「ケース・シラー住宅価格指数」(図表3)を見ると、2018年にはやや停滞感のあったものが、ここにきてまた上昇の傾向を見せ始めています。

これは金利低下による影響が大きいと考えられます。住宅は米国人にとっては今でもアメリカンドリームの象徴です。米国人は頭金が1割程度たまれば住宅を買うと言われていますが、自身の財産価値が減ることを多くの人は望んでいません。緩やかに上昇を続けることが消費にも安心感を与えるのです。

ここまで見たように、米国の国内景気は、企業側に若干の不安感はあるものの、今のところ比較的順調と言えます。トランプ大統領も1年後に迫った大統領選挙に焦点をあて、「アメリカファースト」を標榜しながらも、国内景気が緩やかに拡大することを望んでいることは間違いありません。その点では、米中摩擦の状況にも注目が必要ですが、国内景気を大きく犠牲にしてまでの対立は望んでいないと考えられます。

----------

小宮コンサルタンツ代表取締役会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『ビジネスマンのための「発見力」養成講座』など著書多数。

----------

(小宮コンサルタンツ代表取締役会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

1年半後に短期金利は1%まで上昇…そう予測する経営コンサルが教える住宅ローン「変動か固定か」の正解

プレジデントオンライン / 2024年4月13日 10時15分

-

アングル:米利下げ開始と大統領選接近か、FRBが政治の矢面に立つ恐れも

ロイター / 2024年4月12日 13時11分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

株式急騰はバブルか実力か? 市場占うポイントを人気エコノミスト永濱氏が解説!

Finasee / 2024年4月1日 7時0分

-

アングル:米利下げ、バイデン氏の追い風になるか トランプ氏が批判も

ロイター / 2024年3月25日 19時6分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください