「今年の3月以前の遺言書」は書き直しておいたほうがいい理由

プレジデントオンライン / 2020年5月29日 9時15分

※写真はイメージです - 写真=iStock.com/gradyreese

■遺言書は「大金持ち」だけのものではなくなった

今年は新型コロナウイルスの影響で確定申告期が1カ月延期になった。

お国から緊急事態宣言が出されて以降、電車では連日感染拡大を避けるため、時差出勤やテレワークを勧めるアナウンスが流れるようになった。筆者も極力外出を避けるようにしている。

テレビ番組や映画の配信サービスを契約をしていたことを思い出し、休日は昔のテレビ番組や映画を観て過ごしている。そんな中、見入ってしまった作品がある。『犬神家の一族』だ。

2006年のリメイクバージョンを観た後、1976年に公開された作品も観た。同じ俳優が同じ役を演じていることもあれば違う役を演じていることもあり、少し内容が違っているところもあったり、で、いろんな意味で楽しめた。

この映画では遺言書が大きなカギとなっている。

1作目が上映された頃、筆者はまだ小学生だった。遺言書を書くのは、犬神家の一族のような大金持ちの人たちだけで、自分たち一般庶民とは縁のない話だと思っていた。

時は流れ、法律が改正された。

■4月1日から認められた「配偶者居住権」とは

1月14日配信のプレジデントオンライン「”相続税0円”でも決して安心してはいけない訳」にも書いたが、納めるべき相続税がなくても、遺言書がないことで相続でもめる人が増えていることが社会問題にまでなってきている。

それを受けて、相続法が改正され、2020年4月1日から認められるようになったのが「配偶者居住権」だ。

配偶者居住権は次のように定義されている。

「配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身または一定期間、配偶者に建物の使用を認めることを内容とする法定の権利」

つまり、配偶者居住権とは「配偶者が、亡くなった人(被相続人)と生前から同居していた場合、その自宅の権利を相続しなかったとしても、住み続けることが認められる」という権利だ。

年老いた片親が亡くなった場合、残されたほうの親の老後の生活はどのように保証されるのか。個人のレベルに任せるのではなく、法治国家の責務として、法を見直すことで救済したいという趣旨からできた法律だと理解してよいと思う。

■具体的なケースで見てみると…

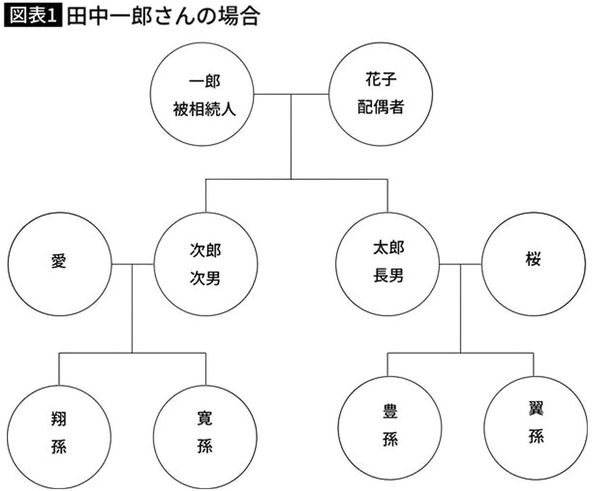

具体的にどういうことか、田中一郎さん一族の場合で考えてみよう。

一郎が亡くなった場合、相続人は花子(配偶者)と太郎(長男)と次郎(次男)。

相続財産は、自宅3000万円、預貯金1000万円の合計の4000万円というケース。

太郎は両親のどちらかが亡くなった段階で、残されたほうの親を引き取り同居しようと考えていた。次郎は仕事で海外に住んでいる。

まず、相続税の額を計算してみよう。

4000万円-4800万円=-800万円

よって、相続税は「0円」になる。相続税に関しては心配はいらないが、問題は遺産分割だ。

■遺言書を作らないとどうなるか

遺言書が作成されていない場合、相続人が相続財産をどのように分けるかは、相続人で決めることができる。

次郎が外国に住んでいることもあって、親が亡くなった場合に財産をどう分けるのかについて、兄弟で話し合ったことがなかった。

一郎は、花子と太郎と次郎は子どもの頃から仲が良かったので、自分が死んでも財産を仲良く分けてくれるだろうと思い、遺言書の作成はしていなかった。

太郎と次郎は葬儀の後相談し、自宅(3000万円)は母親の花子が相続し、預貯金は太郎と次郎で半分ずつ、それぞれ500万円受け取ることにしようという話をした。

ここで、次男の嫁、愛からクレームが入った。遺言書がないのであれば、自宅を売って現金化し、きちんと法定相続分のお金はもらいたいというのだ。

法定相続分で分けると下記のような計算になる。

太郎…4000万円×4分の1=1000万円

次郎…4000万円×4分の1=1000万円

花子は数字に疎い。自宅のローンはとっくに支払いが終わっているし、夫の一郎が亡くなっても、そのまま自宅に住み続けることができると思いこんでいた。

花子は、一郎が亡くなって悲しみに浸っているあいだに、息子たちがそんな話をしているとは思わなかった。この年になって長男の住む家に引っ越すのも気が重い。

長男の嫁の桜は、太郎が今後は義母である花子と一緒に住むことを考えていることを聞かされ、少し考えた。「今は別々に暮らしているから義母と仲良くできているが、一緒に住むとなるとどうなるか自信がない」と。

葬儀が終わって話をしてみると、それぞれに思っていることが違い、ちょっと嫌な空気のまま、次郎たちは外国に戻っていった。

■改正前は自宅を売らなくてはならない場合もあった

法律が改正される以前は、一郎が所有していた自宅に花子が住み続けるためには、次の2つのいずれかの方法が採られてきた。

2.居住権の所有権を取得した者との間で賃貸借契約等を締結する。

1の方法をとった場合、法定相続で分けると花子の相続額は2000万円だが、自宅の評価額は3000万円なので、自宅の所有権を取得して花子が夫の死後も自宅で住み続けたいと思ったら、1000万円を太郎と次郎に現金で渡さなければならなかったというわけだ。

花子が1000万円の現金を持っていない場合、自宅を売ってお金を作らなければならない。

このように、改正前の法律では、被相続人の生存配偶者が泣く泣くその持ち家を取得するのを諦めなければならなくなることがあった。

「配偶者居住権」は、このようなことにならないように、残された配偶者が引き続き同じ持ち家に住み続けられるようにという思いから創設された権利なのだ。

■「配偶者短期居住権」という権利もある

相続人同士の仲が良くても、相続人にも家族がいる。犬神家の人々ほどではないが、いざ財産分与となると、それぞれが自分の意見を主張することになり、対立してしまうというのが現実のようだ。

相続では権利が発生する。愛は自分の夫である次郎だけが得をすればよいと思っているわけでない。しかし、義理の母親に利がある分け方になるのは納得がいかない。自分だけ得をすればいいというより、自分だけ損をするのは嫌だという気持ちはわからないでもない。

配偶者居住権とは別に、配偶者短期居住権も同じ時期に施行された。

配偶者居住権は、生存配偶者がある程度長期間その居住建物を使用する(住む)ことができるようにするための方策だ。一方、配偶者短期居住権は、その名のとおり、生存配偶者の居住権を、遺産分割が終了するまでの間といった比較的「短期間」に限りこれを保護するという方策だ。

■配偶者短期居住権は自動的に発生する

配偶者居住権と配偶者短期居住権には、成立要件に大きな違いがある。

配偶者居住権の成立要件は、「配偶者が相続開始の時に被相続人所有の建物に居住していたこと」および「その建物について配偶者に配偶者短期居住権を取得させる旨の『遺産分割』、『遺贈』または『死因贈与』がされたこと」の2つだ。(民法1028条1項・554条)。

遺言書に記載しなければ配偶者居住権は発生しないが、配偶者短期居住権はなんら手続きをしなくても自動的に発生する権利だという点だ。

遺言書がない田中一郎さん一家の場合で、もし、花子が愛から即座に自宅を出ていくように要求されても、遺産分割協議が終わるまでは、自宅に住む権利が守られるようになったということだ。

なお、「配偶者」は、法律上被相続人と婚姻をしていた配偶者をいう。残念ながらいわゆる“内縁の妻”は含まれない。

■配偶者居住権を行使するには遺言書の書き直しが必要

2013年度の相続税改正により基礎控除額が少なくなったことで、自分のケースも相続税が発生することになり、既に遺言書を作成している人もいるだろう。

「もう遺言書を作ったので安心だ!」

と思っているかもしれないが、2020年4月1日より前に遺言書を作成された場合は、もう一度、内容を見直してみることが必要だろう。

配偶者居住権を行使するには、遺言書にその旨を記さなければならないからだ。

遺言書はパソコンでも作成可能となり、必ずしも、専門家の手を借りなければならないというものではなくなった。しかし、2020年4月1日までに、作成してしまったという人は、一度、その内容について、専門家にチェックしてもらうことをお勧めしたい。

今年はインフルエンザがあまりはやらなかったという話がある。

新型コロナウイルスの感染拡大を予防するため、うがい手洗いが励行された結果、インフルエンザの発病が予防できたということらしい。

何事も予防が大切、相続もしかりである。

相続財産を受け取るのは権利だ。

被相続人は、妻や子どもに何を遺したいと思っているのか。

権利と義務は、相対応する言葉である。

相続人に権利を与えるのは、被相続人である親だ。

相続人全員が納得してその権利を行使できるように、生きている間に手だてを打っておくことが、親としての最後の務めといえるのではないだろうか。

相続人となる妻や子どもだけではなく、その家族も含めて話し合う場を持つことが大切だろう。

その際、単に納めるべき相続税が少なくて済む方法を提案するのではなく、家族のことを親身になって話を聴いてくれる専門家を交えることも忘れてはならない。

■相続は「想い」を残すことでもある

配偶者居住権は、被相続人の死亡によって「残された配偶者」を、遺産分割や遺言によって住まいと老後の生活資金を確保しやすくして保護する制度なのだ。残された配偶者が、超高齢社会を安心して生活できる切り札として、配偶者居住権が有効的に活用されることが期待されている。

配偶者居住権は新たに創設された法律であり、相続税対策としても活用できるだろうという説もある。一方で、立法趣旨の通り行使されるとは限らないと警鐘を鳴らしている専門家もいる。

配偶者居住権は万能でない。残された親が1人で住めなくなることなど、さまざまな状況を想定して、どうすれば老後の生活が送りやすくなるのかを検討する必要があるだろう。

相続は家やお金を遺すこと以前に、遺族への想いを伝え遺すことだ。

遺言書には、付記事項を記載できる。

パソコンで遺言書を作成することができても、この部分については直筆で、相続人やその家族に対する感謝の気持ちをつづってはどうだろうか。

その一行、その一言が、相続を円満な方向に導くことになるかもしれない。

----------

税理士

元国税調査官。産業カウンセラー。健康経営アドバイザー。日本芸術療法学会正会員。初級国家公務員(税務職)女子1期生で、26年間国税調査官として税務調査に従事。2008年に退職し、12年日本マインドヘルス協会を設立し代表理事を務める。著書に『税務署は見ている。』『B勘あり!』『税務署は3年泳がせる。』(ともに日本経済新聞出版社)、『調査官目線でつかむ セーフ?アウト?税務調査』(清文社)、『「顧客目線」「嗅覚」がカギ!選ばれる税理士の”回答力”』(清文社)(近日発売)がある。

----------

(税理士 飯田 真弓)

外部リンク

この記事に関連するニュース

-

「ここは私の家」義母との不本意な同居で深まる確執、50代女性が転居を考えた「最大の要因」

Finasee / 2024年4月18日 11時0分

-

何かがおかしい…認知症だった母の逝去後、残った6,000万円の遺産。“母と不仲だった”弟に言われた「信じられない一言」【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 11時30分

-

父の遺産を妹と500万円ずつ分けて一件落着のはずが驚愕!〈遺産分割後〉に発見された遺言と異なる遺産分割をしていた場合、相続は「無効」になる?【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 11時15分

-

本当はもらえる「遺産」がもらえないことも…税理士が警告する、遺産相続「7つの時効」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 9時15分

-

「わたしだけ親の面倒を看ていた」「お前だけ親の援助を受けていた」…兄弟姉妹の遺産相続トラブル【相続専門税理士が防止策を解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 9時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください