コロナが人員削減を後押し…銀行と銀行員はこれから"本当の地獄"を見る

プレジデントオンライン / 2020年6月16日 9時15分

※写真はイメージです - 写真=iStock.com/Henrik5000

■GDPのマイナス成長、貸倒に備えた与信費用が増加

新型コロナウイルス感染症の世界的流行により、各国で隔離や都市封鎖、そして企業活動自粛が求められ、リーマン・ショック時を上回る世界経済の後退が懸念されています。IMF(国際通貨基金)が今年4月に公表した世界経済の成長率予測によると、2020年の実質GDP成長率は全世界でマイナス3.0%、先進国・地域ではマイナス6.1%、そして日本ではマイナス5.2%が見込まれています。コロナ関連の国内倒産件数は中小・零細企業を中心に約150件にのぼり、今後もどれだけ増加するのか先行きは不透明です。

このような厳しい環境下で国内3大メガバンクが発表した2020年3月期決算では、みずほフィナンシャルグループを除き減益となりました。傘下銀行の評価損、与信費用の積み増しが主な要因です。各社の進行期(2021年3月期)の業績予想によると、メガバンク3社の与信関連費用は1兆円を超える水準となる見込みです。三菱UFJフィナンシャル・グループ(以下、MUFG)並びに三井住友フィナンシャルグループ(以下、SMFG)はそれぞれ4,500億円、みずほフィナンシャルグループ(以下、みずほFG)では2,000億円の与信関連費用を想定、各社2020年3月に対して21年は減益予想となっています。

地銀グループおいては、今回のコロナ禍における各社対応が分かれています。ふくおかフィナンシャルグループは、新型コロナウイルス感染拡大による景気悪化を見越し、2020年3月期連結決算に倒産に備える貸倒引当金など563億円を19年3月期に対し追加計上。逆に、千葉銀行では影響額の合理的な算定が困難として、与信費用は19年3月よりも18億円減少する結果となっています。

与信費用は将来に対する予防的な見積費用であるため、合理的な範囲において、必ずしも積み増す必要はありませんが、今後何らかの形での業績への影響は避けられないでしょう。

■メガバンクは収益ポートフォリオによりコロナ影響を軽減

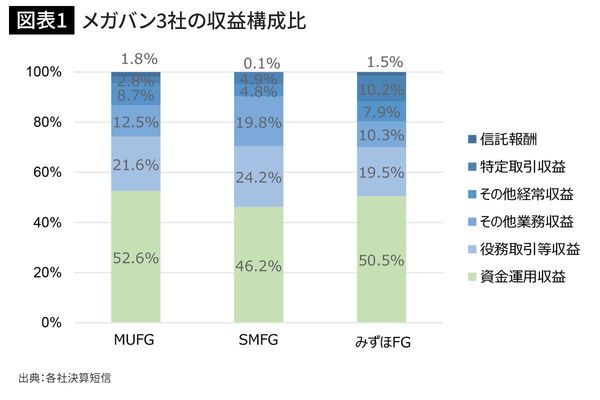

各社の決算情報から、コロナ不景気がどのように影響するかを分析してみます。銀行の経常収益は主に4つに分類されています。1つ目が、主に貸付に伴う利息収入や投資有価証券の配当からなる「資金運用収益」。2つ目が、振込、投資信託・保険等の販売やシンジケートローンなどの手数料による収益である「役務取引等収益」。3つ目が、有価証券やデリバティブ取引のトレーディングによって得られる「特定取引収益」。最後が、これら3つに該当しない国債や外国為替売買などからなる「その他業務収益」です。

5月15日に開示された決算短信に基づき、3社の収益構成を見ると、主に貸付金からの利息収入である資金運用収益は約50%程度、特にSMFGにおいては50%未満となっています。つまり、約半分の収益は利息以外の収入で稼いでいることになり、コロナ禍を要因とした需要減はあり得るものの、これら収益に対する与信費用の悪影響は軽微です。

銀行の主業務は、融資による金利収益です。しかし、マイナス金利政策を含めた超低金利による収益性の低下、金融自由化や規制緩和の流れを受け、業務範囲を拡大しています。その結果、今日ではこの金利収益に当たる資金運用収益は約5割程度の構成比となっています。最も古い電子データのある1996年、全日本銀行協会が公表する全国銀行総合財務諸表によれば、メガバンク含む都市銀行の経常収益に占める資金運用収益の構成比は79.2%、リーマン・ショックがあった08年は59.9%であったことから、金利収益への依存率は過去に比して著しく下がっています。

メガバンクグループは、与信費用増加による全体業績への悪影響を、多角化により軽減していると考えることができます。

■コロナ禍をデジタルシフトによる店舗削減の契機へ

メガバンク3社はもともと24年までに大幅な店舗削減と計3万人以上の人員減を計画していましたが、今回のコロナの影響により顧客のデジタルシフトが加速し、計画達成が後押しされることになりそうです。

MUFGでは、当初17年度末の515店舗に対して35%の店舗削減目標でしたが、40%減の約200店舗削減へ改め、人員数は6000名程減少を計画。SMFGは非金利収益を強化、これまでのフルサービス店舗の割合を減少させ、個人コンサルティングに特化した面積の小さい軽量店舗へ入れ替えることで2200人分の業務量を削減。これに加え、本部人員の3割削減を掲げ、23年までに6000人の減少を目指しています。みずほFGでは、17年に約500あった店舗数を24年までに130店舗削減、26年までに19000人の人員削減を見込みます。

このような既存のフルサービス店舗と人員削減を各社計画している中、コロナ禍は、不要不急の外出を避ける顧客のデジタルシフトを促進、計画実行を加速する契機になり得ます。実際、19年のMUFGでは、スマホやPCによるオンライン振込は44%増加、実店舗利用は2%減となり、顧客側の実店舗利用頻度は下がっています。このようなデジタルや非対面チャネルへ顧客がシフトしていくことにより、利用数が少ない店舗が鮮明となり、閉店対象店舗の選定がより容易になります。それに伴い、店舗人員の減少も現在の計画値より上振れることも有り得ます。

■かたや正念場の地方銀行

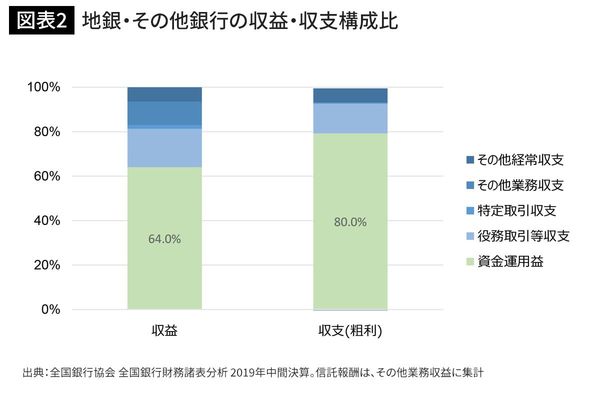

メガバンク含む都市銀行は、非金利収益への依存率が低下していることもあり、今回のコロナ不景気に対してリスク分散を図ることができています。一方、地方銀行の金利収益への依存率は依然として高いため、今後の影響が懸念されます。

地方銀行における資金運用収益が全体に占める割合は64.0%ですが、粗利で見ると80.0%、その利益の殆どを金利収益で捻出している状況です。

大企業の多くが首都圏など大都市圏に集中していることから、メガバンクなどの都市銀行は大企業と取引を行い、地方銀行は各地域にある中堅中小企業と取引を行う形にならざるを得ません。従って、地方銀行の貸付先は体力がない中小・零細企業も多く、融資の貸倒リスクが高まっています。中小企業庁公表の従業員規模別メインバンクの業態をみると、従業員300人以下の企業におけるメインバンクは地銀がほとんどとなっています。

直近のコロナ関連融資については、保証協会付きで行われたものが多いと思われますが、それ以前の保証なしプロパー融資の回収が危ぶまれます。もともと、地銀の約4割が、コロナ影響以前の2019年3月期時点で本業が赤字です。今後の企業倒産件数の増加や業績悪化は、そのまま地方銀行の破綻リスクも高めることになります。

地方銀行は、店舗数も少なく都市銀行の戦略を模して単純なデジタルシフトによる店舗数削減を行っても経営効果は限定的です。地方銀行としては、決算や事業計画の情報提供を融資先企業側から受けていましたが、今後はこれまで以上に予実把握や再生計画支援を早期に提案し貸倒リスクの低減を図っていくことが肝要です。

■アフターコロナで重要性が増すスキル

2014年度以来、金融庁では「事業性評価」に基づく企業の支援を重点施策として掲げ、金融機関に対して、企業の将来性、成長性をしっかりと評価、融資等の支援につなげるよう号令をかけていますが、金融機関からすれば「言うは易し、行うは難し」と対応に苦慮していたのが現実です。

しかしながら、融資時の適切な評価や回収可能性引き上げの観点から、融資先ビジネスへの目利きはますます重要となります。また、リーマン・ショックや今回のコロナのような突発的な与信費用増加のリスクを分散する観点からも、金融機関における非金利収益の重要性はより高まります。さらに、大手銀行では対面営業の機会も店舗縮小と共に減少、通常融資から非金利収益に紐づくプロジェクトファイナンスへ金利収益はシフトしていきます。

このことから、これまでも重要性は認識されてはいたものの、さらにデジタルや会計・ファイナンスのハードスキル、プロジェクトマネジメントなどのソフトスキルの必要性は増すこととなるでしょう。

----------

鳥山総合公認会計士事務所(KT Total A&C)代表

1985年生まれ。公認会計士、行政書士。慶應義塾大学卒業。Big4(大手会計士事務所)で、法定監査、IPO支援、ターンアラウンド、事業承継等を経験。その後、外資系戦略コンサルティング会社でM&A戦略、費用削減戦略、新規事業立案等に従事。

----------

(鳥山総合公認会計士事務所(KT Total A&C)代表 鳥山 慶)

外部リンク

この記事に関連するニュース

-

米中堅銀、年内の業績振るわず 利払い増が圧迫=アナリスト分析

ロイター / 2024年4月20日 2時44分

-

米BofA、第1四半期は減益も予想上回る 投資銀行部門が好調

ロイター / 2024年4月17日 0時35分

-

環境NGO、東証プライム4企業に対して株主提案

PR TIMES / 2024年4月16日 17時40分

-

アングル:米大手行第1四半期は軒並み減益か、純金利収入の動きに注目

ロイター / 2024年4月11日 13時12分

-

アングル:中国銀行業界、不動産不況と地方政府債務が業績圧迫

ロイター / 2024年3月29日 17時5分

ランキング

-

1全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

2新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

3リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

4「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

5常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください