コロナ禍でも「京セラ」&「JAL」稲盛銘柄が大奮闘! なぜ大不況でも粘れるか

プレジデントオンライン / 2020年10月8日 9時15分

※写真はイメージです - 写真=iStock.com/baranozdemir

■危機に備えたJAL、ご法度発動のANA

JALは2020年8月3日に2020年4~6月期決算を発表し、純損益は937億円の赤字と、経営破綻前の09年4~6月期の純損益990億円の赤字に匹敵する規模となっています。新型コロナウイルスの影響で国際線、国内線ともに旅客が大幅に減り、業績が悪化したのです。しかし、財務指標を分析すると経営破綻後に徹底してきた経営方針が、いまのショックで効果を発揮しつつあります。注目点は、「イベントリスクへの対応」「財務的な経営規律」「徹底したコストカット」です。

エアラインは固定費率が高く、キャッシュの重要性が非常に高い業界です。航空業界がリーマン・ショックを超える未曽有の危機に直面したわけですが、今回のJALの資金確保の動きは迅速でした。破綻を経験したJALは、資金繰りの重要性をどこよりも認識しているのでしょう。まずは、20年3月末までに577億円の資金調達、その後、コロナ禍への備えとして総資産の3割近い5000億円規模の資金調達に動いたのです。航空業界は固定費が高い構造であるため、企業の活動がストップすれば一気に財務状況が悪化しショートします。それを防ぐため、資金確保が重要です。JALは「イベントリスクに即座に反応」しています。

■企業体質は稲盛和夫氏の「血」を感じられる

JALは3000億円規模の資金確保をしました。内訳は、20年3月中旬に社債発行を行い、200億円を確保しました。次に、取引先金融機関からの借り入れ2100億円。最後に、航空機の売却と売却後リースバックです。航空機の現金化を行い、600億円の資金確保をしたのです。自社内で変化できる部分に迅速に対応するといった企業体質は稲盛和夫氏の「血」を感じられる部分でしょう。これによって、20年6月末時点で手元の現金および預金は3943億円と、20年3月末での3291億円を上回っています。

ANAも、資金調達に奔走しています。10年の経営破綻時に債権放棄などを受けたJALに比べ、ANAはさらに厳しさを増しています。報道によれば、ANAは20年4月に「日本政策投資銀行への要望」を首相官邸、国土交通省などに提出していますが、その政投銀を越えての政府へのお伺いは「掟破り」で、ANAはそれほど窮地に追い込まれています。資金調達は1兆350億円の資金を確保しており、追加で「劣後ローン」と呼ばれる返済の優先順位が低い代わりに金利が高くなる制度の利用によって、日本政策投資銀行やメガバンクなどと5000億円規模の協議が始まっています。

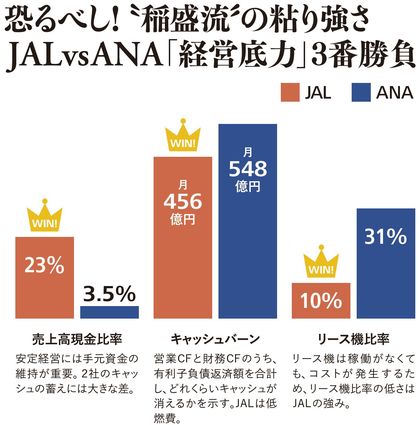

ANAはJALの2倍の資金調達に加えて、追加の調達に動いています。一方、JALは調達資金が今の規模で十分と考えていますが、ここでリース機の比率に注目です。JALは20年3月末時点でリース機の比率が10%、ANAは31%です。リース機は稼働がなくても、コストが発生するため、リース機比率の低さはJALの強みです。

これも、10年の破綻後の改革の恩恵といえます。破綻前の09年3月末のリース機比率は40%に達していましたが、稲盛改革によって不採算の地方路線を縮小し、リース機を含めて保有機自体の数を減らしてコストカットを行っていたことが財務規律に繋がり、今回のコロナショックにも効いているのです。

また、JALは破綻の経験から、安定的経営のために売り上げの約2.6カ月分の手元資金を維持すると18年の中期経営計画で述べています。20年3月期時点で現金預金3291億円と売上高に占める現金の割合である売上高現金比率は23%を保っています。一方、ANAは売上高現金比率が3.5%と、2社にはキャッシュを蓄える力に大きな差があります。

JALは21年3月期に1000億円超のコスト削減を検討しています。この中には、社員の一時帰休や雇用整理は含まない方針です。一方、ANAは大リストラ策などの事業構造改革を検討しています。なぜ、この差が生まれたのでしょうか。

1つは、「キャッシュの燃焼額」の違いです。営業キャッシュフロー(CF)と財務CFのうち、有利子負債返済額を合計することで、どれくらいキャッシュが消えていくかを示す「*キャッシュバーン」(キャッシュ燃焼額)は、JALの決算説明会資料では456億円/月であり、同じ基準で算定するとANAは548億円/月、と差がでており、JALはANAより年間約1100億円もキャッシュ燃焼を抑えることになります。

稲盛氏は、JAL再建の際に「利益なくして安全なし」といった言葉を残しています。JALは、国内線需要が8割まで回復すると、全社的に黒字化するとの見通しを持っており、8割経済の中で、いかに、利益をだしていくのかを見守りたいです。

■「底は過ぎた」と、京セラ社長

次に京セラを見ていきます。20年7月30日に発表した20年4~6月期の決算は、売上高前年同期比18%減の3170億円、純利益同30%減の223億円でした。新型コロナウイルスの感染拡大で自動車用の部品販売が落ちこみ、在宅勤務の普及で複合機事業も苦戦しています。また、21年3月期は純利益が前期比18%減の880億円である従来予想を据え置いています。谷本秀夫社長は記者会見で、「自動車関連の需要は20年6月までに底を打ち、5Gの需要増も見込める。コスト削減も進めて業績予想を達成したい」と話しています。

京セラは大きく6つのセグメント(事業領域)を持つ会社ですが、その中で最も売り上げが高かったのは、コロナ以前では「ドキュメントソリューション」事業でした。同セグメントは企業や官公庁向けにプリンターや複合機をグローバルに提供している部署です。しかし、コロナによるリモートワークの推進により複合機の需要は低下し、20年4~6月期では3位にまで割合を落としています。セグメント別の売上高でも前年同期比31%減と最も減少幅が大きくなっています。

しかし、京セラの注目すべき点は、コロナ以前からドキュメントソリューション事業以外のセグメントのどこかに売上高が偏ることなく、すべてバランス良く構成されていることです。

どこかがコケても、別の事業でカバーできるようなリスク体制にはなっていますが、今回のコロナでは全体的にダメージを受けています。特に、業績を圧迫している最大の要因は自動車向け部品の苦戦です。都市封鎖の影響などで自動車メーカー工場の稼働が20年4~6月に大きく落ち込みました。京セラでは、セグメント別売上高で1位の「産業・自動車部品」は純利益が65%減となっています。

*両社の20年4~6月期決算を基に馬渕氏が計算。ANAのみ財務CFのうち有利子負債返済額は20年3月期を基に算出した。

■景気の先行指標とされる電子部品の動向

コロナ以前から米中貿易摩擦により生産が落ち込んでいた中でコロナが直撃したのです。純利益では5Gの需要を追い風に半導体関連部品は10.6%増となりましたが、この部門だけでは他の損失をカバーできなかったのです。今後の見通しについて、谷本社長は「車載部品も20年6月を底に、引き合いが増え始めている」と述べています。景気の先行指標とされる電子部品の動向が注目されます。

今期通期の見通しが、純利益が前期比18%減の880億円であったとしても、今まで築いてきた強固な財務体質がここでも力を発揮しています。20年4~6月期でも現金預金を3822億円保有しているキャッシュリッチである点や、財務の健全性を表す自己資本比率は75%を維持している点も、稲盛氏の「血」を感じるところでしょう。電子部品業界は最終メーカーに選ばれる部品を生み出し続けることができるかどうかが、企業の運命に直結します。

カギとなる研究開発費用、設備投資額にも目を凝らすと、20年4~6月期研究開発費用は8%減ではあるものの173億円を投資しており、設備投資額は2.5%増の254億円と積極的にミライのための投資を行っています。また、有価証券報告書などから、今後もキャッシュを保ちながら、成長のための投資を行う姿勢に変わりはないようです。コロナ後の需要拡大局面を見据えて準備を進める京セラですが、成長軌道に戻るのはいつか。攻勢に転じるタイミングに注目です。

----------

経済アナリスト

認定テクニカルアナリスト。京都大学公共政策大学院を修了後、法人の資産運用を自らトレーダーとして行う。その後、フィスコで上場企業の社長インタビュー、財務分析を行う。

----------

(経済アナリスト 馬渕 磨理子)

外部リンク

この記事に関連するニュース

-

JAL新社長・鳥取三津子の〝二正面作戦〟航空・非航空事業を共に伸ばす!

財界オンライン / 2024年4月16日 15時0分

-

HOYAが3年ぶり高値 半導体を支える「意外な世界トップシェア製品」とは

Finasee / 2024年4月2日 17時0分

-

中国電池「CATL」、2023年決算が映す圧倒的実力 売上高2割増、純利益4割増、手元資金も潤沢

東洋経済オンライン / 2024年4月2日 13時0分

-

【経営者が明かす】転職で「失敗しない」ための、企業の決算書の読み方

マイナビニュース / 2024年4月2日 7時13分

-

沈む日本板硝子 世界3位を買収も赤字頻発、株価は5分の1に

Finasee / 2024年3月27日 18時0分

ランキング

-

1新NISAで50~60代が“やってはいけない”投資の失敗例。「年利3%で安定的に運用できる」おすすめの投資信託も

日刊SPA! / 2024年4月15日 8時51分

-

2【速報】堀江容疑者の自宅に家宅捜索 日本橋高島屋“1000万円超の純金茶わん”窃盗事件 警視庁

TBS NEWS DIG Powered by JNN / 2024年4月15日 23時6分

-

3コロナワクチン心筋炎注意 厚労省、子どもで2例報告

共同通信 / 2024年4月16日 0時37分

-

4盗まれた“純金の茶わん”見つかる 事件後の様子は…容疑者の父親が語る

日テレNEWS NNN / 2024年4月15日 20時21分

-

5またも発生したメガソーラー火災 メンテナンス人手不足などリスクも浮き彫りに

産経ニュース / 2024年4月15日 19時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください