定年後にぶつかる人生の大選択…「一時金か年金か」選択ミスで130万円の損

プレジデントオンライン / 2020年10月29日 11時15分

■「一時金か年金か」選択ミスで130万円も損をする

退職金の額はもちろんだが、知っておきたいのがその受け取り方だ。そして、「ここで対応を間違えると、大きな損になりかねないので注意が必要です」と助言するのは、ファイナンシャルプランナーの深田晶恵さんである。

退職金の受け取り方には、「一時金のみ」「一時金+一部を年金」「すべて年金」の大きく3つのパターンがある。大手企業の場合であると選択できることが多い。問題は一時金と年金、一体どちらが得かという点である。

60歳定年時に退職金2000万円を受け取るとしよう。全額を一時金でもらう場合、手に入るのは2000万円。年金だと運用してくれるので、受取総額は運用益分だけ増える。「年金の運用率は企業によって異なりますが、現在は1~2%が主流です。ゼロ金利の時代だけに、退職者の多くは年金を選んでいます」と深田さん。

しかし、意外な落とし穴がある。税金と社会保険料だ。図を見てほしい。退職金を一時金で受け取る場合と、全額を年金受け取り(運用率2%)にした場合とを比較したものだ。いずれも定年後に再雇用制度などを利用して64歳まで働くことを前提に試算している。

2000万円を一時金で受け取った場合、退職金には税金と社会保険料がかからず、丸々2000万円が手に入る(勤続年数38年の場合)。その後は、給与と65歳から支給される公的年金を合わせ、69歳までの10年間に得られる総合計は4850万円(額面)となる。一方、2000万円を69歳までの10年間、退職年金として受け取る場合、給与と公的年金も合わせた総合計は5060万円(額面)となり、確かに一時金の場合より額面では210万円も多い。

ところが、手取り総合計を見ると逆転。年金にも税金と社会保険料がかかるためで、一時金の場合は4395万円なのに対し、退職年金だと4265万円で、一時金のほうが130万円のプラスになる。深田さんは「年金の運用率が3%以上あれば年金のほうが有利になるケースがありますが、いま3%で運用している企業年金はほとんどなく、多くの場合、退職金は一時金受け取りのほうが有利です」と言う。

ただし、退職金を一時金で受け取るリスクもある。その1つが運用だ。「『退職金運用病』と呼んでいますが、まとまったお金が入ると、『増やさなければ』と思い、銀行などからすすめられる金融商品に安易に手を出し、失敗する人が少なくありません。十分に気をつけましょう」と深田さんは指摘する。

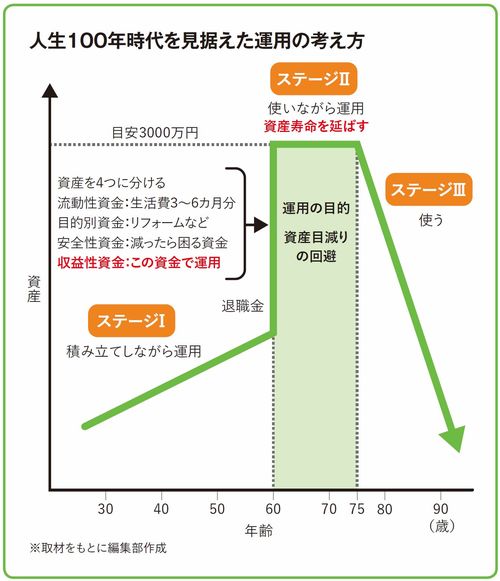

■資産寿命を延ばすステージII

とはいえ、人生100年時代、公的年金と預貯金だけでは心もとなく、退職金を運用して少しでも増やしたいと思う人は多いだろう。ファイナンシャルプランナーの黒田尚子さんは「賢い運用が大切です。退職金をもらったから、増やさなければと思い、無計画に投資をするのは危険な行為です。人生のライフステージに合わせて適切な運用を心がけましょう」と話す。

具体的には、人生を3つのステージに分けて考える(図)。定年を迎える60歳までが「ステージI」。ここでは結婚や子育て、住宅購入などの出費がかさむものの、株式や投資信託の積立投資などで少しずつ運用し、60歳から始まる「ステージII」に向けて、できるだけ資産を増やすことを目指す。ステージIIに入る段階で、退職金を含めて3000万円を目安に準備したい。

定年退職後の「ステージII」でも運用は続くが、「ステージIとIIでは運用の目的がまったく違います。それを念頭に置いておくことが大切です」と黒田さんは強調する。「ステージIでの運用目的は資産を少しでも増やすことですが、ステージIIでは、資産を極力減らさないように『資産寿命』を延ばすことが目的になります」(黒田さん)。

こうして75歳まで持ちこたえれば、それ以降の「ステージIII」は積極的な運用はせず、資産を取り崩して生活する。したがってステージIIでの運用は非常に重要になる。失敗すると資産寿命が短くなり、人生の最後まで資産がもたなくなる懸念があるからだ。

では、資産寿命を延ばすためにはどのような運用をすればよいのか。ポイントは、資産を4つに分けることだという。「流動性資金」「目的別資金」「安全性資金」「収益性資金」だ。流動性資金はイザというときのために生活費の3~6カ月分を確保しておく。

目的別資金は、旅行費用や子どもの結婚費用、家のリフォーム代など、向こう3~5年で使う予定があるお金のこと。残った資産を、安全性資金と収益性資金に分ける。安全性資金は、今後10年以内の老後資金や、最低限なくなっては困るお金。収益性資金は10年以上先の老後資金や子どもに相続するお金で、これが運用の原資となる。「計算してみると300万~400万円程度で、投資に回せるお金は意外と少ないのが実態です」と黒田さん。

■手を出すと危険、外貨建ての金融商品

この貴重な資金をどのように運用すればよいのか──。黒田さんは次のようにアドバイスする。

「退職金という大きな獲物を狙い、金融機関などがあの手この手で攻めてきます。大事なことは、自分が理解できない金融商品には手を出さないことです。典型的なのが外貨建ての金融商品です。確かに円建てに比べて高い利率が大きなメリットですが、手数料が高いうえ、為替変動などのリスクも大きく危険です」

黒田さんがすすめるのは「つみたてNISA」(少額投資非課税制度)などの投資信託だ。つみたてNISAは年間40万円を上限に投資でき、最長20年間の運用益(配当金や売却益)が非課税になるのが最大の特徴。対象商品は金融庁が認定したものに限定されるので、初心者でも安心だ。ただし、元本割れのリスクがあることを覚えておこう。

また50代であれば、同じく積立投資で税制優遇のある「iDeCo(イデコ)」(個人型確定拠出年金)も検討の余地があるという。「イデコは60歳未満しか加入できませんでしたが、2020年5月の法改正で22年5月から65歳まで加入できるようになり、50代でも始めやすくなりました」(黒田さん)。

新型コロナウイルスによる株価急落で、いま投資熱が高まっている。もっとも、若い世代に比べシニアは失敗のダメージが大きいだけに、資産運用には慎重を期したい。「運用に不安があれば、ムリに投資をしないのも1つの選択肢です。利息がほとんどつかなくても定期預金や個人向け国債などでもいいと思います」と黒田さんは言う。

----------

生活設計塾クルー取締役

1996年にファイナンシャルプランナー資格を取得し、98年4月に独立。『お金はこうして殖やしなさい』など著書多数。

黒田尚子(くろだ・なおこ)

黒田尚子FPオフィス代表

ファイナンシャルプランナー。お客さまのライフプラン実現のためのアドバイスを行う。著書に『がんとお金の本』など。

----------

(ジャーナリスト 田之上 信 図版作成=大橋昭一)

外部リンク

この記事に関連するニュース

-

「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

定年時に「退職金2400万円」と「企業型年金300万円」を受け取れる予定です。なるべく「税金」がかからない受け取り方法はありますか?「手取り」はいくらになるでしょうか?

ファイナンシャルフィールド / 2024年4月21日 4時30分

-

定年後もケチケチ暮らす年金12万円、質素堅実な元高収入サラリーマン…60歳の定年からまもなく「老後資金4,000万円」を使い切ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時45分

-

受け取り方を誤ると80万円も税金でもっていかれる…お金のプロが教える「退職金の手取りを増やす」4つの方法

プレジデントオンライン / 2024年4月3日 6時15分

-

【一括か分割か】企業年金のもらい方を「税金の安さ」だけで決めてはいけない理由

Finasee / 2024年3月27日 11時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください