「家計簿なんて必要ない」絶対にお金に苦労しないたった一つの方法

プレジデントオンライン / 2020年12月5日 15時15分

※写真はイメージです - 写真=iStock.com/fizkes

※本稿は、加谷珪一『お金で絶対に苦労しない方法を教えてください!』(プレジデント社)の一部を再編集したものです。

■普通のサラリーマンが十数億円の資産を築けたワケ

ちょっと古い話をしましょうか。明治時代の学者で、東京の日比谷公園を設計した本多静六さんという方がいます。この方は帝国大学の教授をしながら、今に換算すると十数億円の資産を築いて、お金に関する本もたくさん書いてベストセラー作家にもなった人です。近ごろはたくさんのマネー本が出ていますが(まあ、本書もその一冊ですが)、そんなマネー本の先駆者といってもいい方です。

帝国大学の教授といっても、要はサラリーマンですから、特別に年収が高かったわけではありません。ではなぜ、十数億円もの資産を築けたのか。それは給料の3割を強制的に引き落として貯蓄に回し、そのほぼ全額を投資に回していたからです。これがお金を貯める基本的な法則で、もう100年以上前から変わってないんですよ。

——給料の3割もですか。私、気づいたら預金残高ゼロって言いましたよね。3割も貯金に回せるはずないじゃないですか。

「気づいたらゼロ」って、自分で下ろしてるから貯金が減るわけでしょう。ほかの誰かがこっそり使ってしまうわけではないんですから。手持ちのお金が減るたびに、「あ、現金なくなっちゃった。ATM行かなきゃ」なんて具合に下ろしていたら、給料がいくらあっても貯まりませんよ。

どうすればいいかというと、給料の一定割合、2割なり3割なりを、あらかじめ下ろせない仕組みにするんです。いわば強制的に「天引き」してしまうわけです。

■意志の力なんて信じたらダメ

——でも、予定外の出費がかさむ月もありますしね……。

私の経験上、お金を貯められない人は、ほぼ100パーセント、言い訳の天才です。「今月は仕方ないよね」などと自分を甘やかしてしまう。毎月の給料が振り込まれるたびに「今月はどうしようかな? いくら貯金に回せるかな?」なんて考えてはいけません。意志の力なんて信じたらダメです。この点、自分を決して過信しないように。

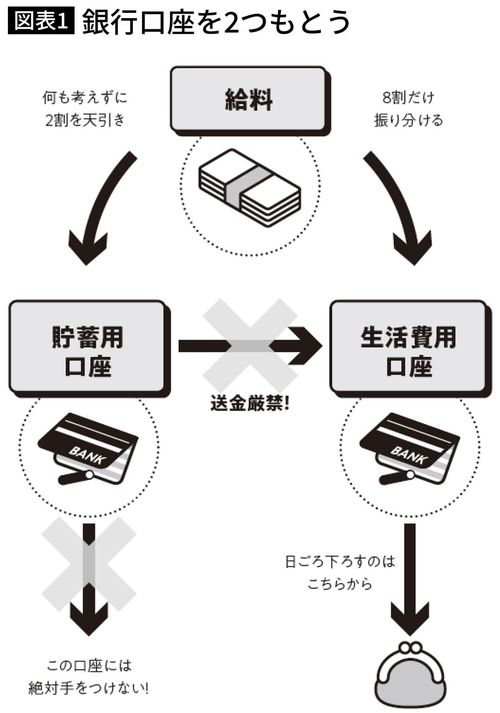

貯められる人は、毎月の給料の2割を貯蓄すると決めたら、何があっても絶対にやるんです。その方法として私がおすすめするのは、銀行口座を2つもつことです。日常的な支出を管理する口座と貯蓄用の口座は分けて、給料が振り込まれたら、2割はすぐ貯蓄用の口座に移してしまう。それで、貯蓄用の口座には絶対手をつけないと決めておくんです。アナログですが、いったん口座を移動させるのが大事です。

そうしたうえで、日々の生活費は意地でも残りの8割で賄う。「予定外の出費」も含めてですよ。そうなると、いやでも残高を気にしますし、お金の使い道を以前よりは慎重に考えるようになるはずです。そうやって、日常用の口座にある分だけでやりくりするクセをつけたほうがいい。

この仕組みをルーティン化して月々のお金のフローに組み込んでしまえば、意志の力や努力なんてしなくても、自然に貯まっていくんですよ。

■年収330万円は4年半弱で貯蓄190万円を達成

——うーん。理屈のうえではそうでしょうけど、そのとおりにできたら困っていません。貯蓄用の口座といっても自分の口座なんですから、いったん移したとしても、結局いつだって下ろせてしまいませんか?

お金を貯めたいと言うわりに、どうも貯金へのモチベーションが低いように聞こえますね。当面の目的を思い出してください。「いざ」というときに路頭に迷いたくないんでしょう? 漠然と「お金が貯まるといいんだけどな」という気持ちでは、なかなか続きませんよ。

西園寺さんの場合、毎月どれぐらいの「天引き」が妥当か一緒に考えてあげますから。年収330万円ということは、手取り月収は20万円弱ですよね。

——はい、18万円ちょっとです。残業はあまりするなって言われてますから、しばらくはこれ以上増えそうにありません。あとは夏冬のボーナスが合わせて3カ月分ぐらいです。

じゃあ、とりあえずボーナスには手をつけないことにして、18万円の2割、つまり3万6000円ずつ貯蓄に回せたら、53カ月、つまり4年半弱で目標の190万円を達成できます。これ、ボーナスを除いた計算ですからね。ボーナスを毎年1回分だけでも丸々貯金に回せれば、3年もかかりません。どうですか。具体的な数字が見えると頑張れそうな気がしてきませんか?

■「欲しいもの」ではなく「必要なもの」にお金を使う

——まあ、たしかに数値目標があるのはよさそうですが……。でも月々3万6000円なんて、どう考えてもムリですよ。私の場合、いったいどこをどう削ればそんなお金を捻出できるのか、具体的に教えてください。

例えば、先月のいちばん大きな出費は何でしたか?

——何に、って急に言われても覚えていませんが、いろいろ何かと必要なんです。

先ほども言いましたが、大事なことですから何度でも言いますよ。お金と仲良くするには、「欲しいもの」ではなく「必要なもの」に使うのが鉄則です。部屋や鞄の中をよく見て、最近買ったもののなかで、本当に必要だったと思えるものはいくつありますか? できれば買ったものをリスト化して、少したってから見直すことを習慣づけられるといいですね。そうすると、本当に必要なものを見極める選択眼が磨かれていきます。

少し極端に言うと、100円ショップでの買い物でも、15分悩み抜いて必要性を見極めるぐらいになると、お金が貯まりやすくなります。「わっ、カワイイ!」なんて脊髄反射でバーンと買っちゃう習慣を変えないと、なかなか貯まりませんからね。

■節約が苦手な人は「どんぶり勘定法」で管理する

——買ったもののリスト化ってことは、つまりマメに家計簿をつけないとダメなんですか? 家計簿なんて始める前から挫折してしまいそうです……。細々(こまごま)した節約が苦手な人にもできるような、とっておきの節約法はありませんか?

いえいえ、いわゆる家計簿なんて必要ありませんよ。むしろ「どんぶり勘定」でいいんです。細かいことをやろうとしても、西園寺さんに限らず、どうせ挫折してしまいますから。私だって面倒は嫌いですから、家計簿はつけていません。

細かいことは放っておいていい代わり、大口の出費だけ洗い出してみませんか? 毎月どんなものにいくら出費しているのか、ということだけは、きちんと把握しておきましょう。節約が苦手な人でも取り組みやすいのは、実は大きな支出、特に固定費を抑えることなんです。

例えば、ランチ代をちょっとずつ削ろうとする人がいますが、それだと毎日やらないといけないから実は大変なんですよ。それで抑えられる額って、せいぜい月に5000円程度じゃないでしょうか。それよりも、大口の固定費を変えれば、たった1回で済みますからラクなんですよ。

□毎月の給料の2割を強制的に貯金する。

□銀行口座を2つもち、日常的な生活費用の口座と、貯蓄用の口座を分ける。

□細々とした支出を絞るより、大きな支出、特に固定費を抑える。

----------

経済評論家

1969年宮城県生まれ。東北大学工学部卒業後、日経BP社に記者として入社。野村証券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。その後独立。中央省庁や政府系金融機関などに対するコンサルティング業務に従事。現在は経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行うほか、億単位の資産を運用する個人投資家でもある。

----------

(経済評論家 加谷 珪一)

外部リンク

この記事に関連するニュース

-

【貯金ができない本当の理由】「収入の多さ」は関係なかった!?貯金ができる人との違いとは

ファイナンシャルフィールド / 2024年4月23日 22時10分

-

25歳会社員です。毎月「4万円」貯金してますが生活が苦しいです…貯金に回しすぎでしょうか?

ファイナンシャルフィールド / 2024年4月23日 4時40分

-

年収200万~300万円でも、お金が貯まる人になるコツ

オールアバウト / 2024年4月12日 11時30分

-

2児のシンママが実践!年収200万円のカツカツ生活から年100万円貯金「貯めグセの掟」

週刊女性PRIME / 2024年4月7日 8時0分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください