日本の財政が破綻すれば、週5万円しか引き出せない日々がずっと続く

プレジデントオンライン / 2020年12月24日 9時15分

日本銀行による「財政ファイナンス」の行き着く先は、円に対する信認の喪失と大幅な円安となる可能性が高い - 写真=iStock.com/bopav

※本稿は、河村小百合『中央銀行の危険な賭け 異次元緩和と日本の行方』(朝陽会)の一部に加筆・再編集したものです。

■国債買い入れの上限の「めど」までも撤廃

去る12月21日(月)に決定した、わが国の2021(令和3)年度一般会計予算政府案の規模は106兆6097億円と、またしても史上最大規模を更新した。

いかにコロナ危機下とはいえ、膨らむ一方の歳出に対して、そのコストは国民のうちの誰がいつどういう税の形で納めて負担するのか、という議論には全く手付かずのままで、歳出の積み増しはすべて国債の増発で賄う格好となっている。にもかかわらず、国内ではおよそ危機感に乏しいのが実態だろう。

すでに財政は“世界最悪”の状態にあるわが国で、それでもなお、こうした政策運営を延々と続けることができているのはなぜか。それはひとえに、黒田総裁率いる日銀がすでに7年以上の長期にわたり、「量的・質的金融緩和」という“事実上の財政ファイナンス”を継続していることによる。

コロナ危機下にあった本年4月に日銀は、従前設けていた「年間80兆円」という国債買い入れの上限の「めど」までも撤廃してしまった。これほどまでの“放漫財政”が行われていても、わが国においては今に至るまで「国債暴落、金利急上昇」という事態は起こってはおらず、平穏そのものだ。

ではわが国がこのまま、財政再建にも、金融政策の正常化にもおよそ取り組まずに突き進んでいった場合、一体何が起こるのか。

■日銀が債務超過に転落すれば国債買い入れは不可能に

コロナ危機のもと、日本の財政事情がこれほどまでに悪化しても、もはや長期金利が上昇することはないかもしれない。それほどに、これまで日銀が行ってきた国債のいわば“買い占め”、すなわち“金融抑圧”の効果は絶大なものだ。コロナ危機が続いているのに、株式市場はバブル期以来の高値を記録している。これも日銀のETF(株価指数連動型投信)買い入れの絶大な効果だろう。

しかしながら、それはこの国の経済や財政運営のすべてのリスクが、日銀に転嫁されていることを意味する。

ひとたびリスクが顕在化し、日銀が赤字ないしは債務超過に転落し、それが長期化する事態となれば、日銀の損失は年当たり数兆円の規模に達し、政府が補填を余儀なくされるであろう。

実際、日銀が保有する資産の加重平均利回りは2020年度上半期決算時点でわずか0.198%しかなく日銀は今後、短期金利をたった0.2%に引き上げるだけで“逆ざや”に陥る。一方、負債である当座預金の規模がすでに487兆円(2020年11月末)にまで拡大している現在、“逆ざや”の幅が1%ポイント拡大するごとに、日銀は年度あたり5兆円弱の損失を被ることになる。日銀の自己資本が、引当金まで合わせても9.7兆円しかないことを考えると、日銀が債務超過に陥る可能性は大きい。

日銀が債務超過に転落した時には、おそらく通貨としての円の信認も同時に問われる事態となり、円安圧力が大幅に高まるだろう。そうなれば、日銀としては本来、金利を引き上げて円を防衛せざるを得ない。

しかしこれだけバランス・シートを拡大させてしまった日銀は、今後、金利を引き上げるためには、抱え込んだ巨額の当座預金に付利する金利水準を上げていくよりほかにない。付利水準の引き上げは、日銀の債務超過幅をさらに拡大させることになる。年当たり数兆円というコストは、厳しい人口減少が進むこの国で、私たち国民が租税の形で容易に負担できる金額では到底ない。

日銀の債務超過が問題視されるようになった時点で、日銀の赤字を、これまでのように国債を増発してそれを日銀に引き受けさせて捻出して穴埋めすることは、日銀のバランス・シートをさらに拡大させ、債務超過幅をさらに拡大させることを意味するため、まさに“火に油を注ぐ”事態に相当する。

現実問題としてこれは到底、採り得ない選択肢になるだろう。それにとどまらず、日銀に国債を引き受けてもらう前提で、見合いの税収もない分まで歳出を拡大するような財政運営自体が不可能になるだろう。これが、中央銀行による“事実上の財政ファイナンス”に手を染め、財政再建にも金融政策の正常化にまともに取り組もうとしなかった国家と中央銀行が最終的に行き着く姿だ。

この国は、実際にそうした事態に陥って、財政運営と金融政策運営が完全に行き詰まるまで、今、行っている政策運営、すなわち現世代が本来は今、甘受して然るべき“痛み”を無計画に先送りする政策運営の真の問題点に気付くことはできないのだろうか。それとも、分かっていても皆で目をそらし続けるのだろうか。

■財政運営の手段としての通貨

通貨には金銭的価値の①計算手段、②支払い手段、③保蔵手段として用いられるほかに、「財政運営の手段」、というもう一つの顔がある。私たち市民は、自分達の社会(国)を支えるため、円で税を納める。それを、国民の総意に基づく方法で分配して社会(国)を運営する。それが財政運営だ。

①その時々の経済や社会の変化に応じて社会(国)全体でしっかりと議論し、負担(納税)と給付(分配)の枠組みを適切に構築していくことができれば、また、②実質購買力を減殺させる高インフレも一種の課税に相当するため、中央銀行が適切な金融政策運営を行って自国通貨価値を安定させることができれば、安定的な財政運営を長年にわたり続けることができるのである。

それができないと財政運営はいずれ行き詰まることになる。そうなると、第2次世界大戦後の日本やドイツの如く、預金封鎖や通貨交換を行い、積もりに積もった借金の帳尻合わせに出るのが大抵の政府の常套手段だ。

国民の側もそれをよくわかっているから、自分の国の財政運営が本当に危ないと思えば、預金の引き出しや国外への資金逃避が加速する。そういう事態に陥ったとき、当初は中央銀行が政策金利をできる限り引き上げて、資金流出を止めようとするだろう。しかし、それでも資金流出を止められなかった事例は歴史的にも数多くある。そうした国が採り得る手段はただ一つ、国際的な「資本移動規制」をかけることだ。

■頭取宅も火に包まれたアイスランドの悲劇

資本移動規制は、歴史の本に出てくるような昔話ではない。実際、リーマン・ショック以降にも、そうした悲惨な事態に陥った国が複数存在する。アイスランド、キプロス、ギリシャの3カ国がそれだ(図表1)。

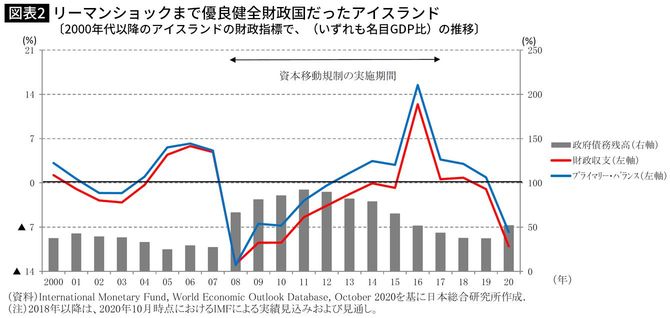

アイスランドは北大西洋に浮かぶ島国で、EU非加盟の小国である。2008年の金融危機以前は、政府債務残高規模(名目GDP比)はわずか27%、財政収支も約5%の黒字という“超”健全財政国だった。唯一の問題は同国の民間銀行で、折からの低金利に乗じて、欧州大陸向けに派手にビジネスを展開し、同国の三大銀行の資産規模は、金融危機直前の2007年には実に名目GDP比900%近くにまで膨れ上がっていた。2008年、そのアイスランドをリーマン・ショックが直撃し、株価や地価といった資産価格は暴落し、三大銀行は相次いで経営破たん、その救済のために、アイスランドの財政事情は急激に悪化した(図表2)。

同国の通貨であるアイスランド・クローナは外国為替市場で売りを浴びせられて急落。アイスランド中央銀行は当初、政策金利を18%にまで引き上げてクローナを防衛しようとしたが、国内の経済や財政運営のことを考えれば金利の引き上げにも限度があり、市場の圧力に抗し切れなくなった。

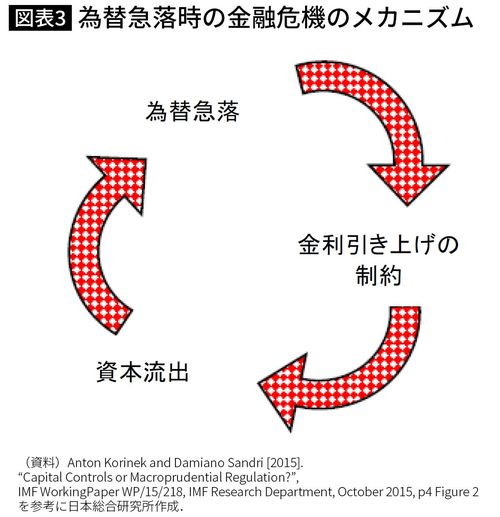

IMF(国際通貨基金)は「為替急落を引き金とする金融危機」の状態を図表3のように図示しているが、当時のアイスランドはまさに、「為替の減価(急落)」と「金融引き締めの制約(限界)」、「資本流出」が三つ巴での負の連鎖状態に陥るという、まさにその典型的な事態に陥ったのである。同国に残された選択肢は国際的な資本移動規制をかけて国外への資金流出を止めることで、そのための措置が金融危機の2カ月後の2008年11月に導入された(前掲図表1)。他に方法はなかった。

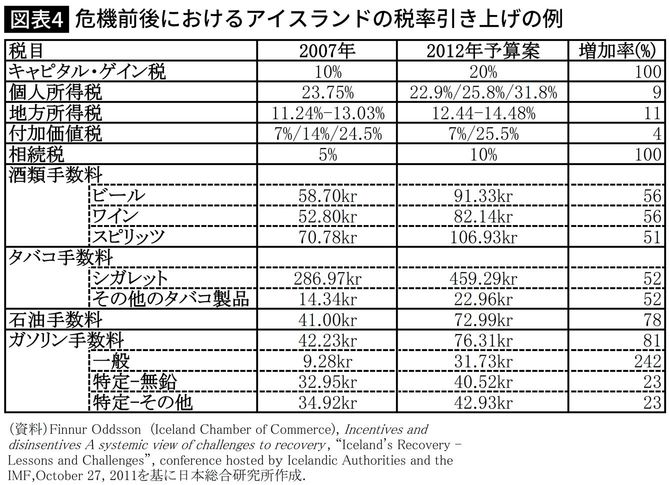

アイスランドはその後、IMFから一定の支援は受けたものの、基本的には自力で経済と財政の立て直すことを余儀なくされた。国民が政府に納める、ありとあらゆる税や手数料が5割増し、2倍、といった水準に引き上げられた(図表4)。日本と同じ島国でありながら、そうした重税に耐えかね、全人口の実に2~3%が国外に流出したとみられている。これは日本に置き換えれば、大阪市と広島市の人口がまるごと国内から消えるようなレベルの事態に相当する。

金融とは、つくづく恐ろしいものだ。好況に浮かれて過剰なリスクを抱え込んでしまうと、ひとたび情勢が変化したとき、あっという間に一国の経済や社会秩序を崩壊させてしまう。アイスランドでは2010年1月に金融危機の元凶のひとつとされるネット専業銀行Icesaveの頭取宅が“焼き討ち”にあっている。2012年4月には、危機時の首相だったホルデ氏が、危機を招来した過失を問われ、有罪判決を下されてもいる。

そして、アイスランドが、国民の重い負担によって財政運営を改善し、何とかこの資本移動規制を解除できたのは2017年3月、実に8年4カ月後のことだった。

前掲図表1が示すように、こうした例は、アイスランドにとどまらない。キプロスやギリシャでも同様の事態が発生した。その原因は、①放漫財政や、②民間銀行の過剰なリスク負担だった。

■「放漫財政+中銀の過剰なリスク負担」という組合せは歴史上初

これに対して日本では、アイスランド等の欧州の事例とはやや異なるが、まさに①放漫財政と、②中央銀行の過剰なリスク負担、という問題が一段と深刻になりつつある。国際的な資本移動が自由な開放経済の下で、民間銀行が過剰なリスク負担をした例は、バブル崩壊時のわが国を含めいくつも例がある一方、中央銀行が過剰なリスク負担をしてしまい、金融政策運営能力を事実上喪失するケースは、歴史的に見てもおそらく、他に例がないのではないか。

その行き着く先は、上述のようなアイスランド等の例と同じ「通貨の信認の喪失」という事態、言い換えれば「国内債務調整+資本移動規制」になるだろう。アイスランドの場合は、危機前の段階で中央銀行の財務運営は健全であったゆえ、曲がりなりにも政策金利を18%までは引き上げて、クローナの防衛を試みることができた。

日銀の場合はおそらく、それよりもずっと手前の、ごく低金利の水準でおそらく、政策金利の引き上げ不能、機動的な金融政策運営の遂行能力の欠如、という問題に直面させられることになるだろう。

「そんなことはない、わが国にはグロスベースで約1900兆円、ネットベースでも約1500兆円もの個人金融資産があるのだから、財政破綻などするはずがなく、大丈夫だ」と思われるかもしれない。その通りだ。

ただし、1200兆円を超える政府債務残高と1500兆円の個人金融資産が国内で併存している、ということは、“上の世代”が、本来あるべき税の負担から逃れ続けてきたことを意味する。その結果がこの巨額の政府債務残高なのだ。

このままの財政・金融政策運営が続き、いずれかの時点で完全に行き詰まったとき、この国の“後の世代”を守るために、“上の世代”が巨額の増税に応じるだろうか。とりわけ富裕層が国外に脱出することもなく、自分達の資産を税として国に差し出すだろうか。もしそれができるのであれば、この国の未来は開ける。

■水面下で始まっている資本逃避

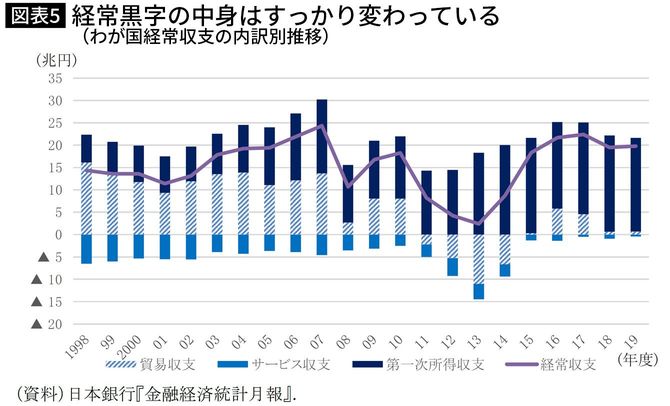

ところが実際はどうか。図表5はわが国の経常収支の推移をみたものだ。製造業の高い国際競争力を背景に、貿易収支で黒字の大半を稼ぎ出していたかつてとは状況が一変していることは一目瞭然だろう。経常収支黒字の大半は第一次所得収支の黒字によるもので、これは企業が海外に展開した現地子会社からの収益や、個人が海外資産に投資した収益を国内に還流させたものだ。

国内で急激な人口減少が進むのと同時に、日本の財政運営と中央銀行が大きなリスクを抱えたままで、一向にその解決を目指す姿勢が窺われないことから、企業や個人、おそらく高齢の富裕層による事実上の資本逃避がすでに始まりつつあることを、この第一次所得収支の大幅黒字継続は示している。

円安がいわば“臨界点”を超えて進展したとき、国内からの資金流出が加速し、日銀は金利を思うように引き上げられず、資本移動規制に追い込まれるだろう。それは海外でビジネスをしている日本企業にとって、死活問題となる。

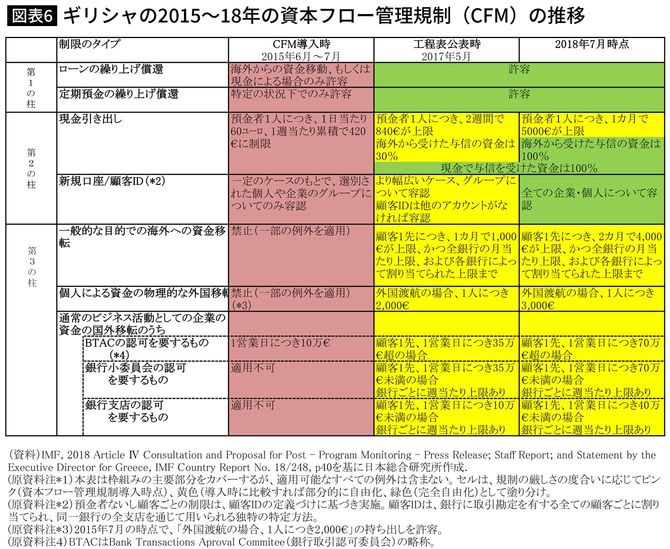

ちなみに図表6は、アイスランドと同じく資本移動規制に追い込まれたギリシャにおいて2015~18年の間に採られた措置の詳細をみたものだ。企業はその最初の2カ月間においては、海外への送金は当局の認可を受けたうえで、1日当たりわずか10万ユーロ(1ユーロ=125円として換算すれば1250万円相当)までしかできなかった。その後も国外の顧客1先、1営業日当たり35万ユーロ(同4375万円相当)超の海外送金には当局の認可を要するほか、それ未満の送金の場合にも銀行ごとに週当たりの上限が設けられ、自由な海外送金は不可能な状態にあった。これではとても海外市場相手のまともなビジネスなど成り立たなくなることは自明だろう。そしてそれは私たちにとっても、国内での雇用の場が失われることを意味する。

またギリシャの場合は、国内債務調整の一環として資本移動規制と合わせ、国民の「預金の引き出し規制」が実施されていた。それは富裕層だろうと低所得層だろうと、1人1日当たり60ユーロ(同7500円相当)、1週当たり累積で420ユーロ(同52500円相当)までしか預金を下ろせない、という厳しいものであった。

こうした厳しい資本移動規制を余儀なくされた期間は、他のユーロ圏加盟国やIMFに支援融資をしてもらえたギリシャの場合で4年余り、EUに加盟していないゆえ、IMFにしか支援してもらえなかったアイスランドの場合で8年余りに達する。ではわが国の場合はどうか。4年や8年といった期間であれば、厳しくとも乗り切れるだろうか。

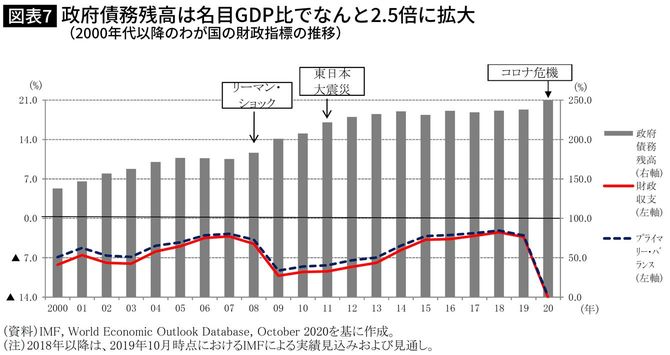

おそらくその見通しは甘いだろう。図表7は、わが国の財政指標の推移をみたものだ。左右の軸目盛の設定は、前掲図表2で示したアイスランドのケースと同じにしてあるので、比較してみていただきたい。わが国の現在の財政事情は、アイスランドが危機に突入した2008年時点よりもはるかに悪い。アイスランドと同様に、IMFを除けば、どこの国にも助けてもらえる立場にはないわが国は、おそらく、自力でまともな財政状態を回復できるまで「国内債務調整+資本移動規制」状態を継続せざるを得なくなるだろう。その期間は、8年よりも相当長くなる可能性が高い。そのために必要な財政緊縮の幅も大きくならざるを得ず、追加図表4で示したようなアイスランドの例よりも、もっと大幅な増税を、幅広い税目について断行せざるを得なくなるだろう。

その際、歳出の面でも冷静に議論する時間的な余裕はなくなり、年金等の社会保障支出等も含めて“一律何割カット”といった乱暴な方法で削減される可能性が高い。それは収入や資産に余裕のない弱者にとって、厳しい負担を強いるものとなってしまうだろう。

■私たちの責務-負担増の覚悟を決める

では私たちはどうすればよいのか。

通貨の信認とは、国の信用、財政運営と中央銀行の金融政策運営に対する信認と一体のものだ。

現状は確かにコロナ禍にあり、困難に直面する人が多いのも事実ではあるが、それ以前から私たちは大幅な増税や金融引き締めとは無縁の、およそ“痛み”のない、心地よい状態に浸ってきた。しかしながらその陰で、中央銀行である日銀にかかっている負担が恐ろしいまでに膨張しているという現実を決して忘れてはならない。

この先、万が一の事態を決して招来することのないようにするためには、日銀にかかる負担を軽減すべく、金融政策運営の正常化を段階的に図るとともに、何よりもまず実効的な財政再建の断行に向けて、私たち自身が、それぞれの置かれた状況に応じた公平な負担増も含める形で取り組んでいく覚悟を決めるより他に道はないといえよう。

----------

日本総合研究所調査部主席研究員

1988年京都大学法学部卒、日本銀行入行。91年日本総合研究所入社、2019年より現職。2011年から社会保障審議会委員、15年から行政改革推進会議民間議員、19年から財政制度等審議会財政制度分科会委員をそれぞれ務める。参議院予算委員会中央公聴会公述人(2019年3月12日)。財政・金融政策運営関連の著作・論文等執筆多数(いずれも日本総研HPに掲載)。

----------

(日本総合研究所調査部主席研究員 河村 小百合)

外部リンク

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

1年半後に短期金利は1%まで上昇…そう予測する経営コンサルが教える住宅ローン「変動か固定か」の正解

プレジデントオンライン / 2024年4月13日 10時15分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

-

日本円の紙くず化はやはり避けられない…日銀の「異次元緩和終了」でも円高にならない根本原因

プレジデントオンライン / 2024年3月29日 11時15分

-

ついに「日本円の紙くず化」は最終ステージに突入…日銀・植田総裁が仕掛けた「YCC再修正」の悲惨な結末【2023下半期BEST5】

プレジデントオンライン / 2024年3月24日 6時15分

ランキング

-

1那須・遺体遺棄 県警が黒色セダンを押収 2人を運んだ車か

毎日新聞 / 2024年4月19日 22時33分

-

2男性「出頭前に3人で相談」=発見前夜、防カメに宝島さん―那須2遺体・栃木県警

時事通信 / 2024年4月19日 23時6分

-

3機能性表示食品見直しへ消費者庁が初会合 報告ルール整備など焦点に

毎日新聞 / 2024年4月19日 19時48分

-

4小林製薬「紅麹」成分含むサプリメント 「プベルル酸」以外の本来は入っていない複数の物質検出 国立医薬品食品衛生研究所

TBS NEWS DIG Powered by JNN / 2024年4月19日 17時47分

-

5規正法改正、岸田首相「自民案示す」=来週策定、公明要求で方針転換

時事通信 / 2024年4月19日 19時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください