記録的株高を支える「低金利」が半永久的に続きそうなこれだけの理由

プレジデントオンライン / 2021年1月7日 15時15分

※写真はイメージです - 写真=iStock.com/ipopba

■日経平均株価は31年ぶりの水準で越年

例年、日本の正月三が日は為替市場が大荒れとなりがちだが、今年は平穏な幕開けとなった。

周知の通り、もはや主要国の間で内外金利差はほぼ消滅している。これは為替市場の変動要因が1つ減っているということであるから、値動きが小さくなること自体は不思議ではない。

片や、2020年の株式市場は活況を呈した。日経平均株価は27444円と年末としてはバブルがピークだった1989年12月につけた史上最高値(38915円)以来、31年ぶりの水準で越年している。

まだ遠いが、2度と更新することはないと言われた当時の高値が視野に入ってきている。日経平均株価の値幅としても30年ぶりであり、半ば固定相場と化したドル/円相場とは対照的だった。

しかし、この「為替の静寂」と「株の喧騒」は同じ要因から発生したものである。低金利だ。低金利が終わる気配がない以上、「為替の静寂」と「株の喧騒」は今年もトレンドになると考える。

■「富める者がさらに富んでいる」ように見える

低金利が実体経済と乖離した株高をもたらしているという事実は昨年末の本欄への寄稿『「一体、誰が株を買っているのか」空前の株高を招いた“巨大投資家”の正体』で詳しく議論させて頂いたので、そちらをご参照頂きたいと思う。

ところで、こうした「実体経済と乖離した株高」に関する議論はそれ自体も注目されるが、頻繁に「富裕層のみが恩恵を受けている」という格差拡大の議論とセットで持ち出される。今回の株高は実体経済の強烈な落ち込みと共に発生していることから、一段と「富める者がさらに富んでいる」ように見えるはずである。

こうした「①低金利→②株高→③格差拡大」という思考展開はほぼ事実だが、①の背景には大規模な財政出動・金融緩和があるため「①財政出動・金融緩和→②低金利→③株高→④格差拡大」と考えた方が正確である。

さらに詳しく言えば、財政出動によって金利が跳ねて実体経済を毀損しないように金融緩和で国債が購入されているので、時系列で議論するならば、「財政出動→金融緩和」が正しい思考回路になる。

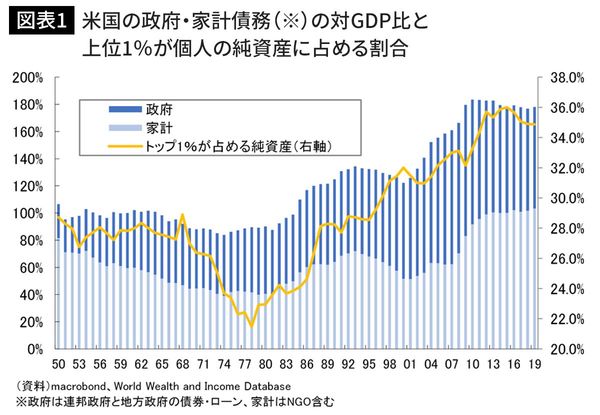

図表①は国連大学世界開発経済研究所(UNU-WIDER)の世界所得格差データベース(WIID:World Wealth and Income Database)から米国の個人純資産(personal net wealth)合計における上位1%が占める割合(以下、便宜的に不平等割合)を取得し、同国の政府・家計債務(%、対GDP)の推移を重ねたものである。

2000年初頭および2007~8年を境にして債務水準が切り上がり、それを契機として不平等割合も上昇しているように見える。ITバブル崩壊やリーマンショックといった大きな危機が起きるたびに財政政策や金融政策が強化され、株を筆頭とする資産価格が上昇し、純資産における不平等割合も上昇したことが推測される。

■格差は債務から生まれる

ちなみにこの純資産を税引き前の国民所得(Pre-tax national income)に置き換えても構図は変わらない。危機の度に困窮する人が増え、それを救うために行われるマクロ経済政策が資産価格を押し上げ、「富める者がさらに富む」という状況が強化されてきた様子が推測される。

もちろん、その都度打ち込まれるマクロ経済政策がなければもっと大変なことになっていたはずなので、この結末を責めるわけにはいかない。そもそも、大きな危機で財政出動を声高に求めるのは富裕層ではなく、格差拡大で置き去りにされる困窮する側の人々である。

その結果として生まれた大きな格差が問題だというのであれば高い所得や資産に課税して、再分配を強化するしかない。「政策によって富んだのだから、取り上げても問題ない」という発想もあるだろう。事実、日本も含めて主要国はそうなってきているし、国政選挙の結果にも影響を及ぼし始めているのは周知の通りだ。

以上の議論を踏まえると、「格差は債務から生まれる」という事実が見えてくるが、恐らくは感染拡大が続き、財政対応を停止することができない2021年もそれは続くと考えられる。

■格差は先進国と途上国の間でも拡大している

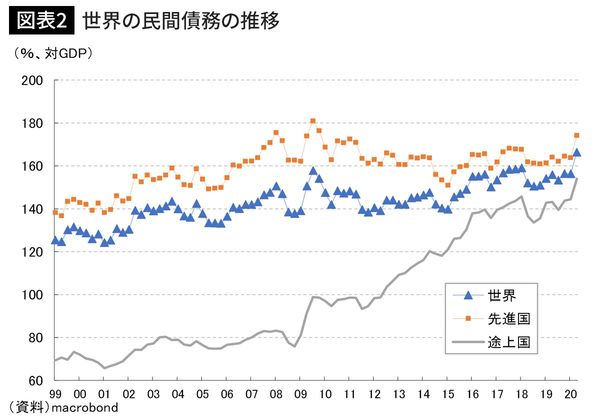

上記では格差拡大がテーマになりやすい米国に着目したが、債務の増加傾向は先進国よりも途上国で顕著である。

国際決済銀行(BIS)のデータによれば、リーマンショック以前はGDP比で80%程度だった民間債務は、2020年6月末時点で150%を超えている(図表②、民間は企業と家計の総称である)。すなわち経済規模に照らして、10年余りで倍の債務を背負う姿になった。

公然と財政ファイナンスに踏み切ったインドネシアは極端な例としても、途上国でも量的緩和(QE)に手をつける国が出てきているのは、先進国が近年直面している「格差は債務から生まれる」という状況に少しずつ足を踏み入れているということかもしれない。

■「ドル化した世界」を伴う途上国債務

なお、途上国の場合、債務問題は格差拡大だけに終わらない。ここから「ドル化した世界」という新しい論点に入る。近年の途上国における債務の積み上げに関して懸念されるのはそのペースもさることながら、外貨建てが目立つことだ。

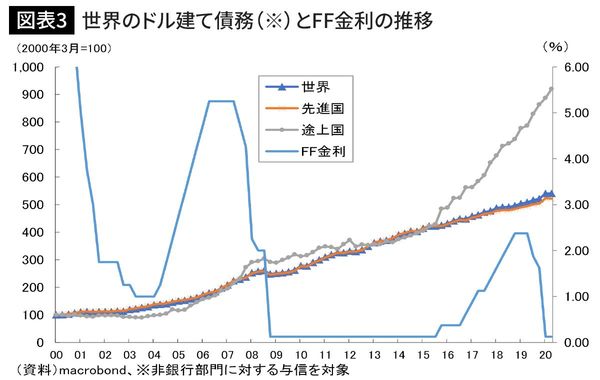

図表③は非銀行部門に対するドル建て債務の推移を見たものである。

2015年頃を境として途上国の伸びが顕著であることが分かる。2015年と言えば、FRBが12月に9年半ぶりの利上げに踏み切り、為替市場ではドル全面高が根付いていた頃だ。

ドル建て債務を積み上げるという数量要因は元より、ドル高という為替(価格)要因も寄与していた可能性が考えられる。理由はどうあれ、途上国が債務を積み上げ、その大きな部分がドル建てという事実は重要だ。

こうした、あたかも「ドル化した世界」と言えるような状況でFRBの金融政策運営は難易度を増す。国外情勢への目配りがこれまで以上に重要になるからだ。

例えば米金利が上昇し、ドル高になったとする。ドル建てで債務を積み上げている以上、途上国は通貨下落、そして輸入物価上昇を通じたインフレに配慮しながら政策運営をせざるを得なくなる。その際には株価も下落しているだろう。

恐らく途上国中銀は通貨防衛を企図した利上げを強いられ、それが自傷行為となり、一段と景気が失速することになる。

■利上げの最高到達点はまた切り下がりそうだ

米国内外で債務が増え続ける中、世界の資本コストを司るFRBが金利を適切な水準にコントロールする難易度は増していると言わざるを得ない。今後、少しでもタカ派色を帯びた情報発信をするだけで市場金利が上がり、累積した債務が実体経済に圧し掛かるはずだ。

途上国に関してはドル建て部分が多いため、米金利上昇に伴うドル高も重荷になる。上述したように、こうした状況になると新興国は通貨防衛的な利上げを行うが、得てして自傷行為にしかならず、実体経済はより委縮する。かかる状況下、FRBは米金利上昇を何らかの手段で抑制せざるを得なくなる。

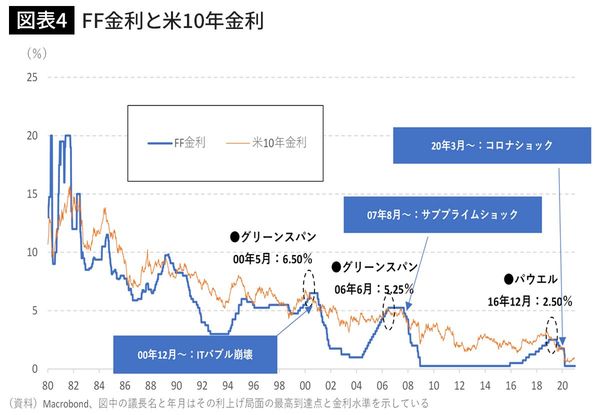

図表④に示すように、過去20年間、利上げ局面を経るたびにその最高到達点が切り下がってきたという経緯がある。これは米国内外の経済に関し金利が低くないと成長率が確保できない状態、言い換えれば「低金利でなければ儲からない投資機会」が実体経済に増えたということでもある。

それは俗に「潜在成長率が下がった」という状態でもある。実体経済における投資機会が乏しいから株式市場のような場所に資金流入が集中していると考えても良い。恐らく同じような理屈で不動産価格も今後はアップサイドが大きいと筆者は思っている。

今回のコラムで展開してきた以上のような構造的な議論は2021年に相場見通しを考えるにあたっては少々大袈裟なものと思われるかもしれない。しかし、米金利が低位安定する結果、「為替の静寂」と「株の喧騒」が続くという相場観は今やそれほど珍しいものではなく、筆者も基本的に異論はない。

だが、その見通しの原因となる「米金利の低位安定」がなぜ続くのか(続かざるを得ないのか)という点に関して年初の今の段階で理解を深めておくことで、恐らくは今年も何度か到来するだろう相場の乱高下に対して落ち着いた対応ができるのではないかと考え、年初に提示させて頂いた次第である。

読者の方々が2021年の金融市場に立ち向かうにあたって、一助となれば幸いと思う。(2021年1月5日時点の分析)

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月22日 10時0分

-

お金は知っている 習政権の「一帯一路」攻勢再激化 中国の内需テコ入れより対外膨張策 新規受注が急上昇、海外インフラ建設プロジェクト

zakzak by夕刊フジ / 2024年4月19日 6時30分

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

日本円の紙くず化はやはり避けられない…日銀の「異次元緩和終了」でも円高にならない根本原因

プレジデントオンライン / 2024年3月29日 11時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

5「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください