「手続きしないと大損に」意外と知らない定年前後にもらえるお金リスト

プレジデントオンライン / 2021年2月13日 11時15分

※写真はイメージです - 写真=iStock.com/Bychykhin_Olexandr

※本稿は、福岡 武彦、長尾 義弘『定年の教科書 お金 健康 生きがい』(河出書房新社)の一部を再編集したものです。

■【年金編】60歳で定年リタイヤの場合

60歳で定年退職をした場合、約8割の方が再雇用または再就職をして働いています。しかし、約2割の方は、そのままリタイヤ、または独立・開業などの自営業の道に進んでいます。

まず、60歳で定年退職をして、会社で働かない(厚生年金に加入しない)ときには、どんな手続きが必要なのかを解説します。

■国民年金の任意加入で年金額アップを狙う

国民年金は原則、20歳から60歳まで40年間の支払いが義務づけられています。10年以上保険料を納めれば年金の受給資格を得られます。40年間納めると、満額支給で78万1700円(2020年4月)です。

大学時代などは国民年金の特例制度があるので、支払っていないケースが多いのではないでしょうか。ですので、40年間の満額という人はかなり少ないと思います。

60歳を過ぎても40年間の満額に達していない場合には、国民年金に任意加入をすることができます。任意加入によって、年金受給額を増やせるのです。国民年金の保険料は、半分、国が負担しているお得な制度です。ぜひ利用してはいかがでしょうか。

国民年金の保険料は、月額1万6540円(2020年度)です。5年分の総額は、99万2400円です。すると、65歳からの受取額は、年額9万7713円アップします。

65歳から75歳の10年での増額総額は、約97万7000円です。したがって、約10年でほぼ支払った分を取り返せる感じになります。75歳を超えて長生きすれば、それ以降はどんどん得をしていくわけです。年金を増額するには、とても効率がいい方法です。

また、60歳以降、フリーランスや自営業などで働いていて所得がある場合には、非常に有利になります。なぜなら、国民年金の掛金が全額控除になるからです。大きな節税になる点も魅力です。

おまけに付加年金をつけることができるので、さらにお得感がアップします。付加年金とは国民年金に上乗せできる制度です。保険料は月額400円ですが、2年で元が取れてしまいます。

■国民年金基金でさらに受給金額アップ

さらに得な制度があります。それは国民年金基金です。国民年金基金は国民年金の2階建て部分に当たります。会社員などの厚生年金部分に相当するといっていいでしょう。国民年金基金の加入条件は第1号被保険者であることです。60歳以降は、国民年金の任意加入が条件になります。

国民年金に任意加入をする人には、国民年金基金への加入をお勧めします。掛金の上限は6万8000円です。終身年金と確定年金がありますが、長寿があたりまえの時代ですので、一口目は終身型ですが、二口目以降も終身型を選ぶのがいいでしょう。

大きなメリットは、掛金の全額が所得控除になること、そして年金額が増えることです。

損益分岐点は、約19年(約84歳)ですが、それ以降は、どんどん得になります。

とくにフリーランスや自営業などで働いている人には、掛金の全額が控除になるのでメリットが大きいといえます。節税の意味でも大きく、これを利用することによって損益分岐点も下がります。

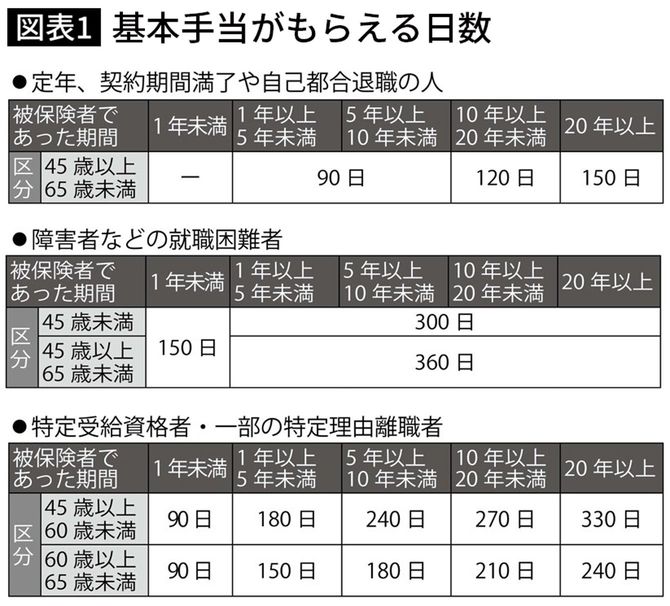

■【雇用保険編】再就職を目指す人は「失業給付」が受けられる

会社を退職したあと、そのまま再雇用ではなく、再就職を考えている人には、雇用保険がたいへん役に立ちます。

雇用保険と聞いて、まずイメージするのが失業給付です。雇用保険では基本手当といいます。会社から「離職票」を受け取り、ハローワークにいって失業給付の手続きをしましょう。

65歳未満の方で失業期間中は、基本手当を受け取ることができます。受け取れる基本手当の日額は、賃金日額(賞与を除く退職前6か月間の1日あたりの平均賃金)に一定の給付割合を掛けた金額です。給付率は、60歳未満は50〜80%ぐらいで、60〜64歳は45〜80%ぐらいになります。

「会社都合」と「自己都合」では支給開始までの待期期間が違いますし、勤続年数で給付期間は変わってきます。失業給付は求職活動をすることが条件ですので、そのまま仕事をしないという人はダメです。不正受給をすると厳しい処分があります。

■キャリアアップの助け「教育訓練給付制度」

雇用保険には失業給付のほかにも、さまざまな給付金の制度があります。そのお得な制度の一部を紹介しましょう。

キャリアアップを目指すならば、「教育訓練給付」はとても便利な制度です。「教育訓練給付制度」は「一般教育訓練」「専門実践教育訓練」「特定一般教育訓練」の3つがあります。対象者は雇用保険の被保険者で、支給要件期間が3年(一般教育訓練・特定一般教育訓練を初めて受給する場合は1年、専門実践教育訓練は2年)以上ある人です。

一般教育訓練は、専門学校の授業料の20%相当額が戻ってきます(支払い上限額は10万円)。特定一般教育訓練は、支払った授業料の40%相当額が戻ってきます(支払い上限額は20万円)。

資格の種類は、プログラミング、Webクリエイター、TOEIC、行政書士など多彩な講座があります。詳しくは「厚生労働大臣指定一般教育訓練講座一覧」のWebサイトをご覧ください。ここに載っている講座が使えます。

「専門実践教育訓練」は、特定一般教育訓練よりも専門的で、資格所有が1年以上3年以内の養成機関が対象となります。資格は、調理師、栄養士、保育士、看護師、理学療法士、美容師などさまざまです。

こちらは専門教育にかかった費用の50%がハローワークから支給されます(限度額は120万円)。さらに、資格修得修了から1年以内に就職をすると70%の支給になります。

■再雇用や再就職で下がった賃金をフォローしてくれる

60歳以降、同じ会社で再雇用され、賃金が75%未満に下がった場合、雇用保険から「高年齢雇用継続給付金」が支給されます。支給金額は、60歳までの賃金の原則15%です。これを65歳まで受け取ることができます。

いっぽう、60歳で一度退職をして再就職したものの、給料が75%未満に下がったときには、「高年齢再就職給付金」が支給されます。支給金額などは高齢者再雇用給付金と同じです。

しかし、残念ながら双方とも2025年から段階的な廃止が決まっています。

■介護にも育児にも保障がある

家族の介護が必要になったときに使えるのが「介護休業給付」です。

一人の介護に対して最長3カ月の介護給付金が出ます。支給額は、原則として賃金の67%で最大93日分を受け取ることができます。介護休業期間は、3回以内に分けて取ることもできます。また、違う家族に介護が必要になったら、別に介護給付金を受けられます。

とくに「介護休業給付」は、高齢者にとって役に立つ給付金です。たとえば、60代で働いている方の両親は、80代、90代と介護が必要な年齢になっているのではありませんか。介護をするときに、退職をして収入がなくなってしまうのは不安です。この給付制度を利用するように考えてみましょう。

また、1歳未満の子どもがいる会社員は、一定の要件を満たせば、「育児休暇」を取ることができます(支給延長の場合は2歳まで)。そして、休んだ期間中の「育児休暇給付金」が雇用保険から出ます。支給額は、原則として休業開始賃金日額の67%です。育児休業開始6カ月後からは50%相当額になります。

「パパママ育休プラス制度」を利用すると、子どもが1歳2カ月まで利用できます。

■【健康保険編】定年後の「健康保険」は4つの選択肢がある

退職するときは、健康保険の切り替えを忘れてはいけません。健康保険証がないと、クリニックや病院での治療費や薬代が全額自己負担になってしまいます。選択肢は、国民健康保険だけでありません。どれを選ぶかで保険料は大きく変わってきます。

■健康保険の任意継続被保険者になる

これは退職した後も、そのまま2年間は継続できる制度です。国民健康保険とどちらが得かは一概にいえません。退職前の給与が高い人は、任意継続被保険者を選んだほうが得になることが多いといえます。

とはいえ、それまで会社が半分負担していた分も自分で払うことになりますから、保険料は約2倍になります。ただ標準報酬月額は最高でも30万円程度と上限が決まっているので、給与の高い人にはお得です。

この手続きは急ぐ必要があります。退職の翌日から20日以内に、手続きを済ませなければなりません。退職前から考えておいてください。

■国民健康保険に加入する

国民健康保険は世帯単位で加入するため、家族それぞれに保険料の負担が発生します。国民健康保険の保険料は、前年の所得から計算される所得割と、被保険者の人数で計算する均等割で構成されています。

■特定健康保険組合の特例退職被保険者になる

退職時に、特定健康保険組合の特例退職被保険者であった人が選べる制度です。しかし、最近は組合自体が少なくなり、加入条件も厳しいので利用できる人は限定されています。

■家族の被扶養者になる

配偶者や子どもの健康保険の被扶養者になれば、保険料は必要ありません。ただし、年収などの条件が厳しいため、確認が必要です。

----------

ライフエレメンツ代表取締役

1960年生まれ。株式会社ライフエレメンツ代表取締役。税理士。大前研一氏が設立した起業家・アントレプレナー育成学校アタッカーズ・ビジネススクールを経て、以来30年以上にわたってアントレプレナー支援、インバウンド税務会計に携わっている。大手監査法人KPMGの金融・国際取引税務部、米国海外勤務、外資金融企業勤務を経て三聖トラスト会計事務所を設立。法人向けサービスとして、各分野の辛口の専門家をタレント化するプロダクション部を設ける。また、福利厚生や社員研修の一環として、オンデマンド研修、ビデオコンテンツ制作等をおこなうWEBライブイルミネーター事業を展開している。

----------

----------

ファイナンシャルプランナー、AFP、日本年金学会会員

お金のしくみ、保険のカラクリについての得する情報を発信している。徳島県生まれ。大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『最新版 保険はこの5つから選びなさい』『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、などがある。

----------

(ライフエレメンツ代表取締役 福岡 武彦、ファイナンシャルプランナー、AFP、日本年金学会会員 長尾 義弘)

外部リンク

この記事に関連するニュース

-

月収50万円の生真面目サラリーマン、65歳まできっちり勤め上げるも…ふと疑問「なぜ同期のあいつは“定年直前”に辞めたのか?」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月14日 11時45分

-

今年定年退職します。再就職先が決まらない場合、しなくてはいけない手続きは何かありますか?

ファイナンシャルフィールド / 2024年4月10日 23時0分

-

私の老後、どうなるの?…上司との不和で定年間際に退職→無職になった59歳・バツイチ女性が〈危機的状況〉から復活できた「老後資金確保プラン」とは【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時15分

-

60歳~64歳が対象の「高年齢雇用継続給付」とは?

オールアバウト / 2024年4月3日 21時20分

-

【老後の資金計画】年金は月10万円程度、今の副業を続ければ200万円ほど稼げる見込みです。どのくらい稼ぐと年金は支給停止されますか?

ファイナンシャルフィールド / 2024年4月3日 9時40分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください