「日経平均3万円は通過点」コロナ禍が続くほど株価は上がっていく

プレジデントオンライン / 2021年2月18日 15時15分

※写真はイメージです - 写真=iStock.com/LanaStock

■極まる「株の債券化」

2月15日、日経平均株価は30年6か月ぶりに終値ベースで3万円を突破した。緊急事態宣言真っただ中の値動きを前に、「狂っている」「バブルだ」との声は引きも切らない。

しかし、このような状況に至っている背景に関しては昨年末の本欄への寄稿「『一体、誰が株を買っているのか』空前の株高を招いた“巨大投資家”の正体実体経済と株価が乖離する根本原因」で詳しく解説させていただいた通りなので、そちらをご参照いただきたい。

世界で金利が消滅する中、定期的に配当という形でインカムを出せる株式はもはや希少である。「株が株として買われているというよりも、債券のような目線で買われている」という「株の債券化」はコロナ以前から取りざたされてきたキーフレーズである。株式市場が実体経済を凌駕する伸びを続ける展開は近年に始まったものではなく、リーマンショック後から延々と見られている。

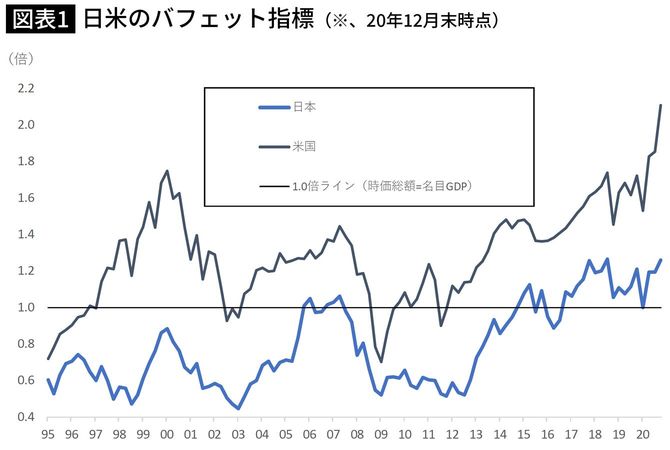

株価と実体経済の乖離(かいり)をつかむ方法として最もシンプルなバフェット指標(名目GDPに対する株式時価総額の比率)は日米で図表1のような状況にある。米国では遂に2倍を突破した。日本も過去最高である。

だが、水準以上に方向感に着目して欲しい。同比率は2009年以降の過去12年間、上昇一辺倒である。この12年に共通する要因がこの動きを駆動しているのだろう。それは低金利の常態化くらいしか思い当たらない。基本的には「低金利だから株が買われている」というのが大局的な理解になると筆者は考えている。

■市場関係者の憂鬱「最大のリスクはコロナ終息」

とはいえ、ここまで短期間で幅を持って上がってきた以上、「本当にこのまま続くのか」というリスクの所在が気になるのが人情だろう。

もちろん、リスクはいくつか考えられる。「低金利だから株が買われている」と言ってしまえばそれまでだが、過去1年に関してはなりふり構わない財政・金融政策がさらなる追い風となったことは間違いない。

ゆえに、それが撤収されることが目下、大きなリスクであるという発想に行き着く。モラルハザード以外の何物でもないが、「最大のリスクはコロナ終息」という事実は株式市場を筆頭として金融市場の参加者が薄々感じているものだろう。

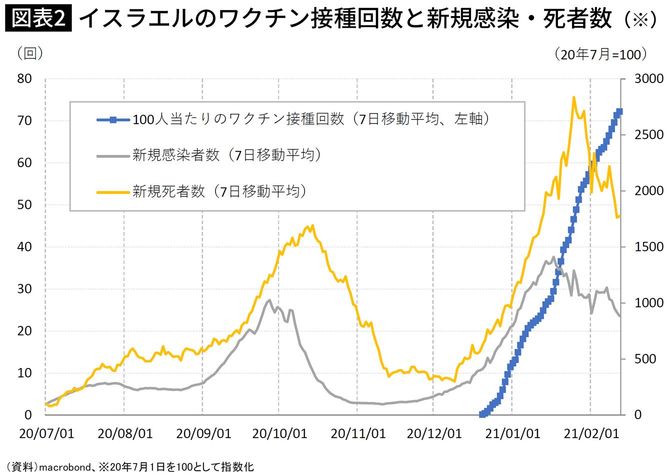

この点、やはり気になるのはワクチンとその効用の先行きである。新型コロナウイルスのワクチンに関しては、日本ではようやく接種が始まったばかりだが、既に海外では順当に接種が進められ、その効果も可視的なものになってきている。その筆頭がネタニヤフ首相自ら「集団免疫に向けた世界の実験室」と称するイスラエルだ。

2月12日現在、人口100人当たりの接種回数は72.2回と圧倒的な世界最速ペースを誇り、2位のアラブ首長国連邦(UAE、49.6回)に大きく差をつけている。

「大量に早く購入した」「1回分につき数ドル多く払っても、すぐに誰もがその10倍を払うようになる」(ともにネタニヤフ首相)といった判断の速さもさることながら、同国が個人の医療記録をしっかりデジタル一括管理していることで、製薬会社もデータを取りやすいというメリットが奏功したようである。

イスラエルは国民のほぼ全員に接種可能なワクチンを確保しているとされ、接種完了も遠い未来の話ではなさそうだ。

■ワクチンの効果はてきめん

入手可能な数字を見る限り、ワクチンの効果はてき面である。イスラエルではワクチン接種が昨年12月中旬過ぎたあたりから始まり、新規感染者数(日次)も新規死亡者数(日次)もはっきりピークアウトしている(図表2)。

接種開始から約1カ月程度で新規感染者数に影響が表れ、そこからタイムラグを伴って新規死者数に影響が表れるというパターンに見える。こうした変化が行動制限や気候の変化の結果なのか、それともワクチンの効用なのか。あるいはそれ以外なのか。疫学の専門家ではない筆者に多くを語る能力はないが、現状はワクチンの効力に期待を抱かせるものである。

今後、イスラエルで死亡者数が明確に減り、新規感染者数が根絶される展開になれば、いよいよ金融市場でも材料視されるだろう。こうしたニュースは良いニュースに決まっているが、上述したように、それをマクロ経済政策の撤収と結び付けてリスクだと考える向きは少なくない。

イスラエルという「実験室」で起きたことが世界に波及していくに伴い各種のマクロ経済政策が撤収され、近い将来に金利が上昇に転じ、株売りもたきつけられるというのが市場参加者の恐れるイスラエルリスクである。

■米国で求められる再現性

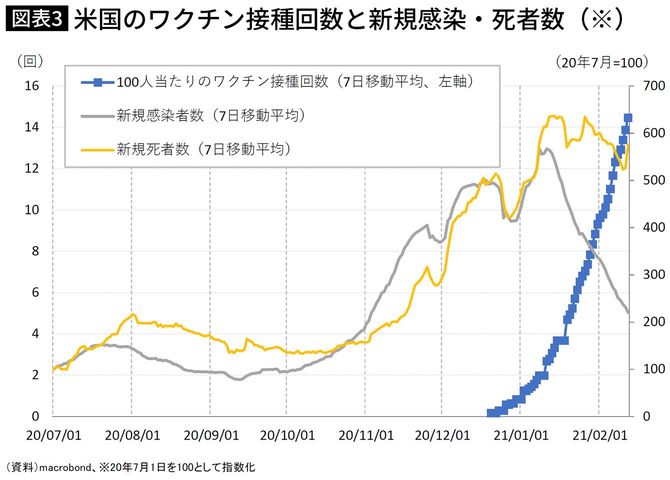

もっとも、イスラエルリスクと言いつつ、ワクチンによる経済活動の正常化を市場が織り込むにはイスラエルという「実験室」を出て、主要な先進国における再現性も意識される必要があろう。その意味では米国の挙動が決定的に重要だ。

ワクチン接種から感染者数や死亡者数のピークアウトまで、イスラエルと類似の展開を米国でも確認できれば市場は必ず材料視する。過去最高値で推移する米株が動揺すれば、日本株の動揺も不可避だろう。

そもそも日本経済の強みが特別に意識されて日本株だけが上がっているわけではないのだから当然である。あくまで米国の挙動に追随して、日本株も推移することになる。

この点、接種回数こそイスラエルに大きく劣後するものの、米国の感染状況も似たような軌道を描き始めており、「12月中旬に接種開始→1月中旬にピークアウト」という雰囲気がある(図表3)。

では、市場はどのように織り込んでくるだろうか。最も分かりやすいのはFOMC声明文の変化を捉える格好だろう。このまま接種回数が積み重ねられ、昨夏程度の感染者や死亡者の水準に回帰していった場合、FOMC声明文やFRB議長会見などでも言及されるだろう。

現状のFOMC声明文では「経済の行方は相当程度、ワクチン接種を含めたウイルスの歩みに依存している(The path of the economy will depend significantly on the course of the virus, including progress on vaccinations」との一文が挿入されている。このような建て付けになっている以上、ワクチン接種に伴う経済・金融情勢の好転は何らかの形(当該表現の削除も含めて)で必ず情報発信があるはずだ。

■ワクチンのもたらたす「実質金利の上昇」という恐怖

そうした声明文の変化は余すことなく市場参加者の意識するところになる。具体的には米金利の上昇が予見される。

現状、金融市場では年内の米10年金利については1.5~1.6%が重要な目線と考えられているが(この点にはいろいろな考察があるが、今回は割愛する)、ここからさらに上離れするような金利上昇は株や為替の一方的な値動きを招く可能性がある。

上述したイスラエルリスクが本格的に意識されてくれば、1.50~1.60%で金利上昇が止まる保証はない。

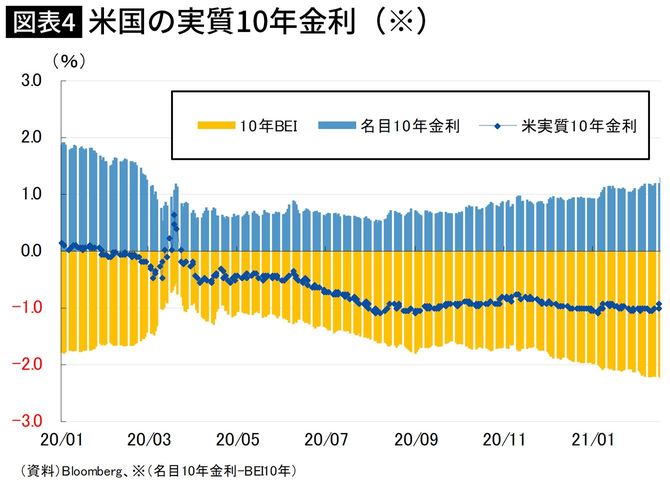

これは株価の展望を考える上では極めて重要な話である。昨年来、実体経済対比で株価が騰勢を強めている背景としては実質金利(名目金利-インフレ期待)の低位安定という事実が一種の常識のように指摘されてきた。

確かに、米国の実質10年金利に目をやると、歴史的な低水準(▲1%前後)をつけた昨年8月からほとんど動いていないことが分かる(図表4)。

今年に入ってから米10年金利やインフレ期待(具体的には10年物ブレークイーブンインフレ率、以下10年物BEI)の上昇傾向は報じられているが、両者の動きはおおむね並行しているため、その差である実質10年金利は過去最低水準から動いてこなかったのである。それゆえに株価が崩れる道理もなかった(と多くの市場参加者は整理している)。

だが、本稿執筆時点で米10年金利はいよいよ1年ぶりの1.3%に到達し、これに合わせて実質10年金利も▲1.0%を割り込み始めた。実質10年金利に動意が見られ始めたのは昨年夏以来、半年ぶりである。

ここからイスラエルにおける新規感染者数の根絶を確認し、米国でも同様の展開を期待する流れが強まるのだとすると、遂に「実質金利の上昇」という株式市場が最も恐れていたテーマが現実化する可能性が出てくる。

■イスラエルリスクに持続力なし

もっとも、イスラエルリスクは実現しても、持続力はさほどないと筆者は考えている。「株を買いたい」と思っている向きには押し目を提供してくれるイベントくらいに割り切った方が良いのかもしれない。というのも、ワクチン流通を受けた「経済活動の正常化」と「マクロ経済政策(財政・金融政策)の正常化」の間には大きな距離があるからだ。

確かに、給付金に類する手厚い措置は順次撤収されてくるだろう。米国でも失業保険の上乗せ給付が就労意欲を毀損(きそん)しており、景気回復に応じた労働市場への復帰を阻害しているとの論調も出始めている。こうした「財政政策の正常化」は2021年中に少しずつだが着手される可能性がある。

とはいえ、株式市場を筆頭に金融市場が注目するのはあくまで「金融政策の正常化」だ。これは口にすることすら難しい状況が年内は続くと考える。上述したように、イスラエルリスクの顕現化とともに実質金利が上昇し、株価が大幅な調整を強いられる可能性はあるが、そもそもそういう動きをFRBが容認するとは思えない。

依然として雇用・賃金情勢が壊滅している米国において株高を通じた資産効果は個人消費を引っ張ってくれる立派な景気対策となる(米国の家計金融資産の30%以上は株式で構成される)。

表立って金融政策と株価の関係性を口にすることはしないが、雇用・賃金・物価の当面の状況に大きな期待を持てないことが目に見えている以上、「株価は上がっておいてもらわないと困る」というのがFRBの本音に近いと察する。

■日経平均3万円、NYダウ平均株価3万ドルは一つの通過点

2021年は実体経済の回復に応じた金利上昇がある程度までは容認され、それがドル高を促すと筆者は予想しているが、それはあくまで「株の暴落を招かない範囲で」の話だ。株価が下がれば、これに応じて緩和姿勢を強化する公算が大きい。

米国に限らず、「金利のない世界」はリーマンショック後の新常態である(米10年金利が1%や1.5%になったところで、それは達観すれば低金利には違いない)。であればこそ、日経平均3万円、NYダウ平均株価の3万ドルなどは一つの通過点にすぎないと筆者は思う。

今年に関しては、年央にかけてイスラエルリスクが意識され株価が調整を強いられる時間帯はあると考えるが、それも結果的にはFRBの緩和姿勢強化につながり、また株高に引き戻されると思われる。

こうした相場状況が健全とは筆者も思っていないが、資産運用者の目線に立ったときに「株以外に何を買えば良いのか」という状況が今後も続かざるを得ないことは目に見えているように思う。(2021年2月17日時点の分析)

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

イラン・イスラエル緊迫化が下落要因!原油高騰や金利上昇で日米上昇相場は大ピンチ!

トウシル / 2024年4月15日 15時57分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

株式急騰はバブルか実力か? 市場占うポイントを人気エコノミスト永濱氏が解説!

Finasee / 2024年4月1日 7時0分

-

日銀の金融政策正常化は不発!?年内1ドル=160円の円安も、エミン・ユルマズ氏

トウシル / 2024年3月26日 16時0分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

3パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください