「1兆円企業が次々と誕生か」苦境が続く小売業界でドラッグストアだけが好調な理由

プレジデントオンライン / 2021年2月26日 11時15分

※写真はイメージです - 写真=iStock.com/winhorse

※本稿は、日野眞克『ドラッグストア拡大史』(イースト新書)の一部を再編集したものです。

■エリアを絞った「ドミナント出店」で急成長したドラッグストア業界

Dg.S(ドラッグストア)が右肩下がり時代に成長できた理由として、「小商圏のドミナント出店」という戦略の側面もある。

ドミナント出店(戦略)とは、エリアを絞って同一地域に、集中的に出店するチェーンストア戦略を指す。大量出店を開始したドラッグストアは、まずは小商圏立地で成り立つ便利な店を目指し、便利な店になるために、医薬品だけでなく、化粧品、日用雑貨、さらには食品と、積極的に取扱商品を拡大した。

取扱商品を増やすことによってドラッグストアでの「買物目的」が増え、消費者の来店頻度が高まり、一世帯当たりの支出金額も増えて、少ない人口でも成立する「便利な店」になったのだ。先述したように、初期の食品強化型ドラッグストアの中にも、食品の安売りによって広域集客し、繁盛店をつくった企業も存在したが、この大商圏型の店舗は結果として店数を増やすことができなかった。

そこで、一店舗で何十億円も売るような繁盛店を目指さず、一定の売上に達したら近隣に店舗を出店し、自社競合によって意図的に一店舗の売上を下げるドミナント(高密度)出店を進めた。

■同一商圏に4店舗も出店していたコスモス薬品

2000年代初期に、コスモス薬品の店舗を訪問したことがある。

当時の宇野正晃(まさてる)社長(現会長)は、人口約4万人の宮崎県日南市に300坪型のドラッグストアを開店し、繁盛させていた。するとコスモス薬品は、すぐに同一商圏内に2号店を開店し、2店が集まることで商圏が広がり、2店ともに繁盛した。

さらに同一商圏に3号店を開店し、一店当たりの商圏人口を一万数千人にまで減少させた。「もうこれで終わりかな」と思っていたところ、その後、4号店も出店して驚いたことを今でも覚えている。とくに郊外型のドラッグストアは、商圏が重なるような高密度の「ドミナント出店」を徹底した。

日本型GMSのように、一店一店の売上高はそれほど大きくはなかったが、商圏内に大量出店した「店舗群」の市場占拠率を高めることを重視した。一店舗の売上高よりも店舗群の「地域内シェア率」に重きを置いたことが、驚くほどの大量出店を可能にしたといえよう。

現在、ドラッグストアの一店舗当たりの商圏人口は、平均1万人を切っている。一方、ドラッグストア勃興期に小売業の王様だったダイエーやイトーヨーカ堂などの「日本型 GMS」には、一店舗で100億円以上も売る繁盛店がいくつも存在していた。

■後発の小商圏店舗に売上を奪われた総合スーパー

しかし、広域商圏の日本型GMSは、1店舗当たりの売上高は大きいが、商品カテゴリーごとの「商圏内の買物シェア率」は意外なくらい低かった。たとえば、当時の日本型GMSにおける「シャンプー」の商圏内シェア率を計算したことがあるが、わずか5%程度だった。

シェア率5%という意味は、商圏内に住む消費者100人のうち5人しか、そのGMSでシャンプーを買わないという意味である。薄いシェア率を広域商圏からかき集めて、大きな売上高を実現している繁盛店は、主に「近くて便利」という理由で、後から出てきた小商圏店舗に売上を奪われることになる。

これは日米に共通する業態の栄枯盛衰の歴史でもある。

ドラッグストアは、日本型GMSや総合ディスカウントストアのような大商圏の繁盛店を取り囲むようにドミナント出店し、カテゴリー単位で薄皮を剥がすように繁盛店の売上高を奪っていったのだ。

ここまで見てきたように、日本のドラッグストア企業の大半は、薬局・薬店からの転身組である。つまり、もともとは商店の個人経営であり、莫大な資本があったわけではなかった。では、零細資本でありながら、大量出店できたのはなぜなのだろうか。

もっとも大きな理由は、「商品在庫日数(商品が現金に換わる日数)」と「支払いサイト(取引先に仕入れ代金を支払う平均日数)」の差である「販売キャッシュフロー(回転差資金)」を最大限に活用したことだ。

■販売キャッシュフローという錬金術

薬局・薬店業界は、製薬メーカーの力が強く、零細な薬局・薬店の経営をサポートするという意味で、医薬品の支払いサイトが非常に長いという商慣行があった。つまり、初期のドラッグストアは、食品や日用雑貨を安売りして高速回転で現金化した。そして、支払いサイトの長い医薬品メーカーに仕入れ代金を支払う前に、プールされた現金を次の出店投資に回すことで、零細資本でも多店舗展開を行うことができたのである。

この「販売キャッシュフロー」という方法は、ドラッグストア独特のものではなく、戦後に生まれたチェーンストアのほとんどが採用した経営手法である。販売キャッシュフローとは、零細資本の小売企業が、短期間で大量出店するための「錬金術」のようなものであった。

零細資本だった薬局・薬店からドラッグストアに挑戦し、右肩下がり時代に成長したドラッグストア経営者は、他の業界の経営者よりも「キャッシュフロー意識」が高かったように思う。あるドラッグストアの経営者は、10坪の薬局時代に、胃腸薬の棚に陳列している商品の2割しか現物を入れておらず、8割は空箱で陳列していた。

「空箱の商品を買いに来たらどうするのですか?」と、その経営者に質問したところ、「2:8の法則で、売れ筋の2割だけを在庫していれば、ほとんど困りません。たまに8割の死に筋商品(空箱)を買いに来られるお客様もいますが、少々お待ちくださいと言って近所の薬局に同じ商品を買いに行き、儲けなしで販売していました」という答えが返ってきた。

儲けゼロになったとしても、死に筋商品を大量に在庫として置き、資金繰り(キャッシュフロー)が悪化するよりはいいという考え方であり、まさにキャッシュフロー経営の原点であったと思う。

ちなみに、世界最大の小売企業であるウォルマートの在庫に関する目標は、「取引先に仕入れ代金を支払う前に商品を売って現金に換えること(The Goal is to sell merchandise before it is paid for)」とされている。販売キャッシュフローに対する考えが徹底している。規模の大小、洋の東西を問わず、小売業のキャッシュフローに関する原理原則は共通しているのだ。

■約10年で大躍進を遂げたドラッグストア業界

「投資回収の早い店舗開発」「小商圏のドミナント出店」「販売キャッシュフロー(回転差資金)」によって、ドラッグストアは平成中期以降に驚異的な成長を遂げた。

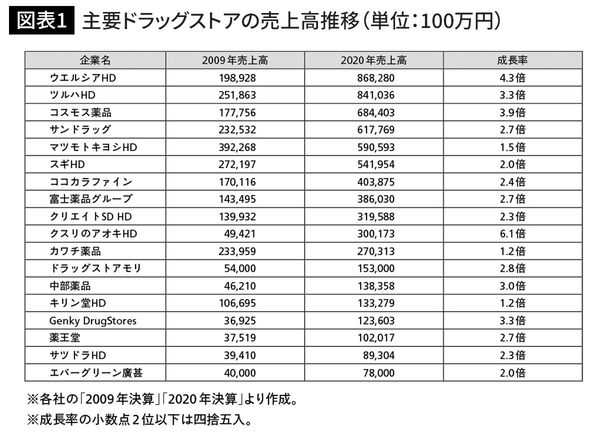

図表1は、2009年~2020年の11年間で、主要ドラッグストア企業が「売上高」をどのくらい伸ばしたかを一覧にしたものである。この期間を「ドラッグストア第三次成長期」と呼ぶことにする。ちなみに2009年は、前年に起こった「リーマンショック」を受けて、株価もGDPも低迷した年である。

「バブル」が崩壊した1998年ごろから第二次成長期を迎えたように、ドラッグストアは不況に強い業態であることがわかる。図表1によれば、ウエルシアHDは、なんと11年間で4.3倍も売上高を伸ばしている。

ツルハHDが3.3倍、コスモス薬品が3.9倍。中堅ドラッグストアでは、クスリのアオキが6.1倍の伸びである。2009年に約494億円だった売上高が、2020年には約3000億円と、驚異的な売上成長率だ。「クスリのアオキ」が大量出店を開始した時期に、青木宏憲社長がスキージャンプの「K点越え」の大量出店を開始すると比喩的に宣言したが、見事に「K点越え出店」をやり切ったことがわかる。

2009年の売上高一位はマツモトキヨシHD、二位はスギHDだったが、11年後の2020年には、一位ウエルシアHD、二位ツルハHDと、「第三次成長期」の11年間でランキングが大きく入れ替わっていることもわかる。Genky DrugStores(以下、ゲンキー)、薬王堂、サツドラHDといった中堅ドラッグストアも、それぞれ3.2倍、2.7倍、2.4倍と売上高を大きく増やし、親会社がスーパーマーケットのバローグループである「中部薬品(店名「V・ドラッグ」)」も、10年間で2.8倍だ。

未上場の「富士薬品(店名「セイムス」)」も2.7倍と、大手だけでなく、地域に密着した特色ある「リージョナルチェーン」までも成長したことがわかる。ただ一方で、マツモトキヨシHD(1.5倍)、カワチ薬品(1.2倍)、キリン堂HD(1.2倍)は、この10年間で売上高がやや伸び悩んでいる。

■1兆円企業が複数誕生する可能性も

2020年の売上高で、ウエルシアHDは8682億8000万円、ツルハHDは8410億3600万円、コスモス薬品は6844億300万円と、この三社は「1兆円企業」の大台を視野に入れている。

また、経営統合を発表しているマツモトキヨシHD(売上高約5900億円)とココカラファイン(売上高約4000億円)の売上高を合計すると、ほぼ1兆円になるので、近い将来にドラッグストアの1兆円企業が複数誕生することになるだろう。

ドラッグストア第三次成長期は、M&Aによる規模の拡大ができたかどうかが成長に大きく影響している。とくにウエルシアHD、ツルハHDは、大量出店と同時に、志を同じくするドラッグストア企業との積極的なM&Aによって規模を一気に拡大した。

一方、コスモス薬品、クスリのアオキ、ゲンキー、薬王堂などは、直営店の高速出店によって、M&Aに頼らず規模を拡大してきた。店舗数も売上高と同様に、この10年間で大きく伸ばしている。

もっとも店舗数の多いドラッグストア企業はツルハHDで、グループ全体で2176店に達している(2020年決算時点)。同じくウエルシアHDは2012店、マツモトキヨシは1717店となっている。

■成長が鈍化するコンビニと驚異の勢いが止まらないドラッグストア

日本のドラッグストア企業は、未上場の富士薬品も加えた8社が1000店を超えている。チェーンストア理論では、「四桁チェーン」になることで、国民の暮らしに貢献できる本格的な商品開発ができるといわれている。現代のドラッグストア企業は、巨大な「バイイングパワー」を武器に、本格的なSB(ストアブランド、小売業とメーカーの共同開発商品)、PB(プライベートブランド、小売業による独自開発商品)の開発に取り組もうとしている。

いずれにしても、平成最後の11年間におけるドラッグストアの大成長は、驚異的という言葉を使ってなんら差しつかえない。この期間は、日本型GMSは閉店ラッシュにあったし、ホームセンターも市場規模は横ばいであった。

平成時代に大成長したコンビニも、セブン-イレブン、ファミリーマート、ローソン、ミニストップの大手四社による「純増店舗数(出店数-閉店数)」は、2016年の1679店を境に鈍化し、2019年の純増店舗数はわずか40店と、店舗数の増加に急ブレーキがかかっている。

2020年は大量閉店を行っており、逆に店舗数の減少が始まっている。一方、大手ドラッグストアは2020年以降も、年間100店規模の大量出店を計画している。そう考えると、生活必需品を取り扱う総合業態の中で、唯一ドラッグストアだけが成長しているといってもいいだろう。

----------

月刊『マーチャンダイジング』主幹

ニュー・フォーマット研究所代表取締役。1959年生まれ。チェーンストアのための専門誌、商業界の月刊「販売革新」編集記者を経て、ニュー・フォーマット研究所を設立。21世紀に通用する流通システムの構築を目指して、流通向け専門誌・月刊『マーチャンダイジング』を創刊。21世紀の成長を目指す小売企業・メーカー・卸売業の製配販社が参加する研究団体「ニューフォーマット研究会」を主宰。著書に『ドラッグストア拡大史』(イースト新書)などがある。

----------

(月刊『マーチャンダイジング』主幹 日野 眞克)

外部リンク

この記事に関連するニュース

-

ウエルシア「不倫問題」で社長辞任、2つの懸念 松本氏は経営統合のキーパーソンだったが…

東洋経済オンライン / 2024年4月23日 5時20分

-

ウエルシア「不倫問題」で社長辞任、2つの懸念 松本氏は経営統合のキーパーソンだったが…

東洋経済オンライン / 2024年4月22日 7時20分

-

同じコンビニが「近所に何軒も出店」の意外な勝算 セブン-イレブンが競合を圧倒する納得の理由とは

東洋経済オンライン / 2024年4月18日 15時0分

-

業態超え大型再編続々の小売業界を読み解く!流通相関図2024!

ダイヤモンド・チェーンストア オンライン / 2024年4月8日 19時55分

-

ウエルシア・ツルハが統合しても「業界の覇者」になれない理由 今後のカギを握る2社

ITmedia ビジネスオンライン / 2024年4月5日 15時0分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください