「銀行で遺言の手続きをしたから大丈夫」相続でモメる人ほどそう話すワケ

プレジデントオンライン / 2021年4月30日 15時15分

※写真はイメージです - 写真=iStock.com/SetsukoN

※本稿は、横手彰太『老後の年表 人生後半50年でいつ、何が起きるの…? で、私はどうすればいいの??』(かんき出版)の一部を再編集したものです。

■認知症になると相続は面倒なことになる

相続がこじれるのはよくあることですが、父親が亡くなった時に、父親が作成した遺言書がない上に、母親が認知症になっているケースが本当に厄介です。以下の話は、父親と母親が入れ替わった場合でも、十分に起こり得ます。

要は配偶者に先立たれて遺された者が、認知症になると面倒だということです。

遺言書がなければ、相続する(財産を受け取る側の)相続人で遺産分割協議をすればいいと、民法で決まっています。しかし母親が認知症で判断能力がない場合、母親は遺産分割協議に参加できません。とはいえ、母親の参加なくして、子どもたちで勝手に進めることはできないのです。

そこで、協議を成立させるために、法定後見制度が利用されることが多くなっています。判断能力がある子どもが家庭裁判所に申し立てをして、裁判所が母親の後見人を選任するのが法定後見制度です。後見人とは、財産管理や身上監護などを行う人を指します。

家庭裁判所はほとんどが、後見人として専門職後見人を選びます。専門職後見人とは、弁護士や司法書士など専門職を持つ後見人です。専門職後見人は母親の財産を守るために、母親の相続分が記載された遺産分割協議書に、署名・捺印することになります。

■よく使われる法定後見制度だが、突っ込みどころが満載

協議が成立したらお役御免で、専門職後見人が解任されればいいのですが、そうもいかないのが現実。母親の財産管理と身上監護を続けます。

母親の財産が一定以上ある場合は、月々数万円を専門職後見人の報酬として、母親の財産から払うことになります。あくまで申請制ですが、職業後見人はボランティアではないので請求してきます。

専門職後見人が付いた場合は、毎月の費用がかかり、亡くなるまで続きます。次の費用が相場となります。

● 管理財産額が1000万円超え~5000万円以下……毎月3万~4万円

● 管理財産額が5000万円超え……毎月5万~6万円

専門職後見人は、家族の意見や意向を基本的には聞いてくれません。

介護施設選びは、専門職後見人が決めます。財産状況は相続人(子どもなど)の立場でも、教えてもらえません。財産を孫に小遣いとして渡したり、贈与したりもできません。家を売りたい意向も、聞いてくれません。

であれば、後見人が専門職後見人にならなければいいのでは? と思うかもしれませんが、仮に家族が立候補して後見人になれたとしても、家庭裁判所の管理下に置かれます。後見(財産管理と身上監護)している事務について、定期的に報告する義務があるので面倒です。

■認知症対策をすれば、相続問題の9割が解決できる

私が認知症とお金の問題をこれまでたくさん見てきて、確信していることがあります。それは、認知症対策をすれば、相続問題の9割が解決できるということです。

今は人生100年時代に突入し、寿命が延びています。つまり、認知症になるリスクが高いのです。認知症になると判断能力がなくなり財産が凍結しますから、認知症対策が重要なのです。

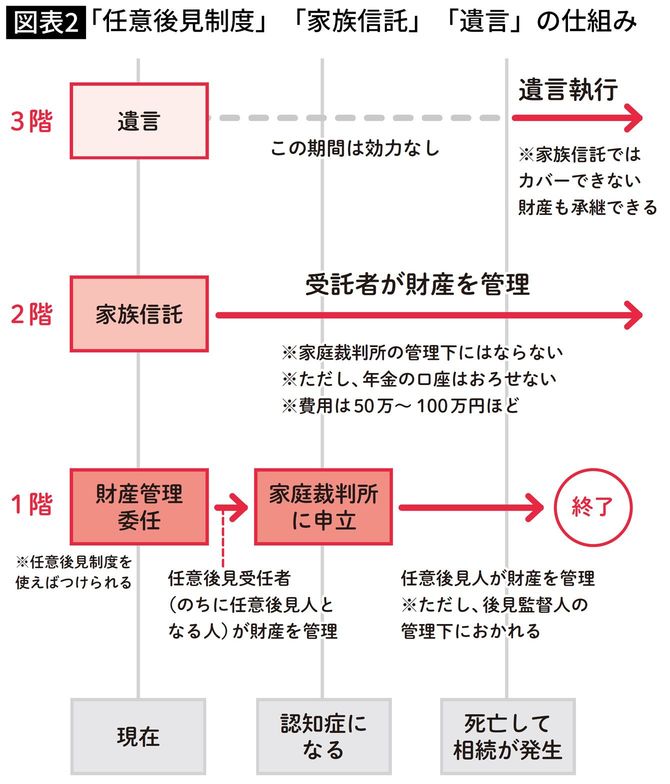

相続の解決策となるものとしては大きく3つあり、これらで成り立つ「3階建て理論」というものがあります。1階が「任意後見制度」、2階が「家族信託」、3階が「遺言」です。建物を造る時と同じように、1階から順に積み上げていくという流れで、相続問題の解決策を考えていきます。

1階から3階にあるものはいずれも、認知症対策にもつながっています。

まず最初に考えるべきは、1階の「任意後見制度」です。

任意後見制度とは、自己判断能力がある段階で、自分自身で後見人を選ぶことができる制度です。こうして選ばれた後見人を、任意後見人と呼びます。家庭裁判所が選ばないので、任意後見人には子どもなど家族と契約することができます。

ドイツでは認知症になってしまった約150万人のほとんどが、任意後見制度の手続きを既に済ませています。それに対し日本では残念ながら、この任意後見制度を使っている人が1%もいないのです。

■任意後見制度のメリット

この制度の長所は、後見人を一番信頼できる家族に「予約」できることです。先ほどの法定後見制度の場合は、家庭裁判所に勝手に決められてしまいますが、こちらの制度では、事前に公証役場で契約します。判断能力があるうちに信頼できる家族に、自分が認知症になってしまった後の生活をどうしてほしいか、契約の中に明記してお願いすることができるのです。

最後まで認知症にならなかったとしても、利用しなかったとなるだけです。初期の手続き費用は10万~30万円と、それほど高くはありません。

任意後見制度の開始を家庭裁判所に申し立てると、任意後見監督人という専門職が監視役としてつきます。家庭裁判所の間に入る任意後見監督人には、毎月報酬が1万~2万円発生します。このように定期的なコストがかかり、家庭裁判所の管理下になるのが面倒かもしれません。

財産管理はもちろん、身上監護といわれる医療・介護や介護申請などの手続きも任意後見人という立場でできます。子どもがいない夫婦、おひとりさまは、特に身上監護が大事になってくるので任意後見契約は頭に入れておきましょう。なお、任意後見人は家族だけでなく、司法書士や弁護士と契約することも可能です。

■より自由度が高い家族信託

任意後見制度で足りない部分があれば、2階部分の「家族信託」を検討します。万が一の認知症対策であれば、任意後見でも十分な場合も多いです。

ただ、複数の不動産、共有名義の不動産、多額の現金、証券を持っている場合は、家族信託のほうが家庭裁判所の管理下ではないので自由度が高く管理しやすい特徴があります。また、財産を渡す順番も家族信託であれば、父から母、母から子どもへなど自由に決めることができます。

任意後見は、亡くなるまでの財産管理までしかできません。生前そして亡くなった後の財産管理、承継先を設計したい場合は、家族信託という2階部分も含めて検討していきます。家族信託はまさに、相続対策のイノベーション。欧米ではごく一般的に利用されている方法です。仕組みは複雑ではありません。正月のお年玉をイメージするとわかりやすいでしょう。

子どもがお年玉をもらえば、おもちゃやお菓子をたくさん買うなどで無駄遣いしたり、外で悪いお兄ちゃんにカツアゲされたりなど、リスクがつきまといます。そこで、信頼しているお母さんにお年玉を預けることができれば管理してもらえるため、無駄な消費の心配はなくなり、本当に必要になった時に使えます。

つまり家族信託とは、家族など信頼できる関係の上で財産を預けて、管理してもらう仕組みです。

財産を持っている親が、信頼できる子どもに財産を託して管理してもらうのです。一番効果が発揮されるのは、認知症になった後。自宅などの不動産や、所有している現金の一部が既に子どもに託されているので、認知症になっても、子どもが財産を守ったり有効に使えたりするのです。

■真っ先に検討するべきは「遺言」ではない

家族信託の目的の大半は、生前の認知症対策です。家族信託の契約内容では、亡くなった時に信託された財産の承継先を決めることができます。自宅は配偶者に、残った現金は長女と長男に均等に承継させるなど、遺言機能を付けることもできます。

私がかかわったケースでは、財産の承継先を100%決めています。つまり家族信託をすることによって、腰が重くて親がなかなか進めてくれない遺言となるものも結果的にできてしまいます。

認知症対策をしたら最後に、3階部分の遺言も決めていきます。

大枠の財産を信託していれば、承継先が決まっています。一方で、信託をしていない財産もしくは信託できない年金の口座や、畑や田んぼなどの承継については遺言で指定すれば、所有している100%の財産の承継先を決めることができるのです。

「銀行で遺言の手続きをしたから認知症になっても大丈夫」と勘違いしている人に、よく出会います。遺言は、亡くなってから効力を発揮します。

100歳まで生きた場合は、100歳までは無力だということを理解してください。遺言だけでは、財産凍結は防げません。これからの時代は、真っ先に遺言の検討ではないのです。

----------

老後問題解決コンサルタント

1972年生まれ。オランダ、スペイン、北海道のニセコなどを転々とし、現在は東京在住。不動産会社の日本財託に勤務し、老後問題解決コンサルタントとして活動している。NHK『クローズアップ現代+』、テレビ朝日『ワイド! スクランブル』などメディアに多数出演。著書に『老後の年表 人生後半50年でいつ、何が起きるの…? で、私はどうすればいいの??』(かんき出版)などがある。

----------

(老後問題解決コンサルタント 横手 彰太)

外部リンク

この記事に関連するニュース

-

窓口でお金を200万円引き出したいのですが、お金を下ろすには通帳と印鑑と何が必要ですか? お金は母の口座に入っています

ファイナンシャルフィールド / 2024年4月21日 8時40分

-

親が認知症になったあと「資産凍結」になっていることを知りました。いつごろ解除されるのでしょうか?

ファイナンシャルフィールド / 2024年4月15日 9時40分

-

親が認知症にならないか心配です。私が「後見人」になれば預金も引き出せますか?

ファイナンシャルフィールド / 2024年4月11日 1時40分

-

“5年で300万円”報酬を支払って得た「自由の制限」 利用した夫婦が語る「成年後見制度」

RKB毎日放送 / 2024年4月9日 10時42分

-

母に頼まれたので通帳を管理してきたのに、後見人から「通帳の引き渡し」を求められました。私には何の権利もないのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 9時20分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください