浜田宏一「カーボンニュートラル実現のための炭素税のススメ」

プレジデントオンライン / 2021年6月18日 9時15分

浜田宏一氏

■プレジデント誌特別講義、炭素税の経済学的考察

地球温暖化に対する菅首相の意気込みは大きい。2050年までに温室効果ガスの排出実質ゼロ(カーボンニュートラル)、30年までにも温室効果ガス排出46%の大幅減(13年度比)を図ろうとする大胆なプランである。これは、アメリカで環境問題に消極的だった前トランプ政権に代わり、現バイデン政権が環境保護へ積極的な態度に変わった今、まさに時宜を得た政策であるといえよう。

しかし、菅内閣の理想とする目標を実現するのは、容易とは思えない。地球温暖化の防止には二酸化炭素の削減が必要といわれるが、具体的にどんな手段があるのだろうか。

第1に、環境を汚染する主体に直接的な規制をかける手段がある。汚染行為を禁止し罰則を設けるのである。第2には汚染の主体にその大気汚染の量に応じて課税するという、価格機能を利用するやり方、すなわち環境税とか炭素税といわれる方法である。第3には、大気汚染枠をあらかじめ各国家や各企業に与えて、それを取引させて汚染を伴う産業行動を最も合理的に行えるやり方を市場で見つけようとする排出権取引による方法である。

本稿では、世界的には実用化されていながら、日本人にはいまだ理解が不十分とみられる炭素税の経済的メカニズムを解説する。同時に、読者にもなじみのある消費税の経済的機能と炭素税のそれの比較を行ってみよう。

■消費税は社会損失大、炭素税は社会損失減

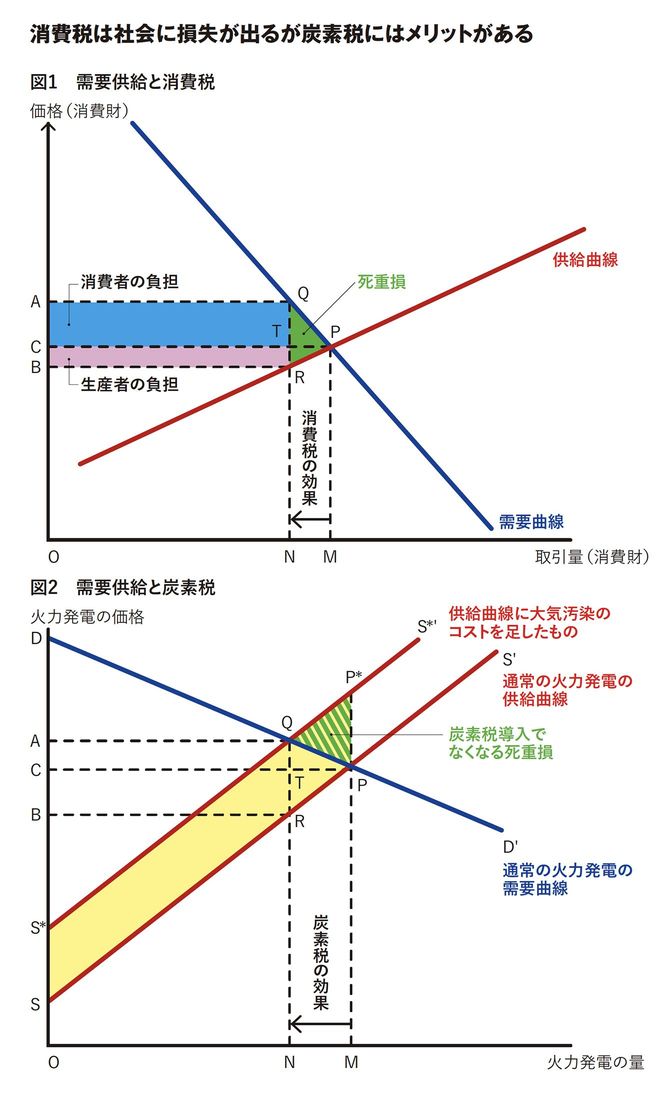

図1で示したとおり、消費税課税以前の財市場では、需給を均等させる市場価格はMPで決まり、OMが取引量として決まっていたとしよう。そこで政府が予算の財源を確保する必要があると、QRだけ消費税を導入したとする。消費者価格が生産者価格よりQRだけ高くなるので、取引量はONに制限される。消費者は消費税の結果生じる価格上昇と需要減のため、水色で示したAQTCだけの負担を負い、生産者も値下げと生産減のためピンク色で示したCTRBだけの負担をするわけである。

これを消費税の転嫁と呼び、両者の転嫁の負担割合は需要、供給曲線の弾力性(価格変化に対して需要、供給がどの程度の割合で変化するかを示す指標。グラフでは傾き)に依存する。そして消費税によって、社会全体は図1の緑色で示した三角形QPRの社会厚生の損失(死重損と呼ぶ)を被る。消費税の場合は、政府予算の財源確保のために税を導入すると、社会が損失を受けるのである。

また、消費税率が2倍になると4倍の被害が社会に及ぶ。図1で言えば、消費税額QRを長さが2倍になるように左側にずらすと、TPの長さも2倍になって、三角形QPR(死重損)の大きさは4倍に大きくなる。このように、三角形QPRの大きさは税額QRの2乗に比例する。

消費税には、法人税に比べて資本流出を妨げるなどの良い効果もなくはないが、日本にも西欧並みに高率の消費税をかけようとする議論は、以上のようなことを無視しているので極めて危険である。

図2は、炭素税のケースである。火力発電の需要はDD'で与えられ、供給は発電のコストSS'と考えられているが、実は電力単位当たりにSS*だけの大気汚染分が社会の負担になっているものとしよう。発電量はOMである。炭素税がないときには、火力発電会社はSS*部分を費用として考慮しないので、供給価格はMP、供給量はOMとなる。しかし社会にとっては汚染のマイナス分があるので、黄色で記したSS*P*Pのマイナスが生ずる。そこで炭素税QR分が課税されると、価格はNQに変わるが、発電量はONになり、死重損の三角形P*PQは発生しないで済む(環境汚染が減る)こととなる。

一言でいえば、財源を求める消費税は、需給にくさびを入れて価格機構(価格の自動調節機能)を邪魔して社会に損失を与える税である。それに対し、炭素税は価格機構の不備を補い環境を浄化しながら財源を上げられる望ましい性質を持った税だといえる。

■日本の炭素税への関心はいまひとつ

16年に、安倍前首相が世界の識者からの意見を求めたセミナーで、ノーベル経済学賞受賞者のスティグリッツ教授が炭素税を勧めたのも、このような理由があるからであろう。しかし、日本の炭素税への関心はいまひとつで、彼もがっかりしていた。

東京財団の森信(もりのぶ)茂樹氏は、炭素税に関して丁寧ですぐれた解説をしている。彼の説明によれば、日本の現状としては、環境省などの努力にもかかわらず、現行の炭素税はガソリン税・その他の税と比較して極めて低率で、汚染防止効果は皆無に近い。現行の炭素税は、政府が「環境にも考慮しています」と言い訳をするために存在しさえすればいいだけの税のように見える。

日本の産業の主体は、公害発生型の製造業から、情報・サービス産業へと変わり始めている。首相も、製造業に代表される古い経団連の反炭素税、反環境税の議論にだけ耳を傾けていると、せっかくのカーボンニュートラルというスローガンが絵に描いた餅になってしまう。今、炭素税を含めた地球温暖化防止の手段を、日本人は真剣に考え始める必要があるのではないか。

----------

イェール大学名誉教授

1936年、東京都生まれ。東京大学法学部入学後、同大学経済学部に学士入学。イェール大学でPh.D.を取得。81年東京大学経済学部教授。86年イェール大学経済学部教授。専門は国際金融論、ゲーム理論。2012~20年内閣官房参与。現在、アメリカ・コネチカット州在住。

----------

(イェール大学名誉教授 浜田 宏一 撮影=石橋素幸)

外部リンク

この記事に関連するニュース

-

INFLUX×長崎大学 水中ドローン『アクアレモナ』を共同開発! 藻場の海底地形を高精度3Dマップ化に成功!

共同通信PRワイヤー / 2024年4月16日 15時0分

-

このままでは電気料金は5倍になる…岸田政権の脱炭素政策が目論む「年間20兆円の国民負担増」の恐ろしさ

プレジデントオンライン / 2024年4月13日 9時15分

-

マクニカ、神奈川県及び宮坂力特任教授が代表を務めるペクセル・テクノロジーズと「脱炭素化促進のためのペロブスカイト太陽電池の社会実装に向けた連携協定」を締結

PR TIMES / 2024年3月29日 15時45分

-

マクニカ、神奈川県及び宮坂力特任教授が代表を務めるペクセル・テクノロジーズと 「脱炭素化促進のためのペロブスカイト太陽電池の社会実装に向けた連携協定」を締結

@Press / 2024年3月29日 15時0分

-

ふるさと納税で奨学金の支給を…イェール大名誉教授「日本で寄付を拡大すべき経済学的理由とは」

プレジデントオンライン / 2024年3月29日 9時15分

ランキング

-

1「年金事務所ですが、今日中に振り込まないとお金が受け取れない」 電話の話を信じた女性が約99万円余りをだましとられる被害 《新潟》

TeNYテレビ新潟 / 2024年4月23日 10時41分

-

2【速報】阪神高速6号大和川線下り・三宝ー鉄砲間で通行止め 大型トレーラーが道路ふさぐ

ABCニュース / 2024年4月23日 9時34分

-

3「女性にだまされた」現金2億5000万円あまりを横領した罪 保育園運営法人の元理事長の男(65)に懲役4年の判決

CBCテレビ / 2024年4月23日 12時32分

-

4海自ヘリ2機墜落 搭乗の男性隊員8人全員の氏名公表 防衛省

日テレNEWS NNN / 2024年4月23日 17時35分

-

5さらに2人が関与か 那須の2遺体、車内の血痕が女性のDNA型と一致

産経ニュース / 2024年4月23日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください