「医療資源は増やさず、対策は自粛だけ」コロナ分科会を止められなければ岸田新政権は短命に終わる

プレジデントオンライン / 2021年10月6日 8時15分

会見に臨む岸田文雄首相=2021年10月4日午後、首相官邸[代表撮影] - 写真=時事通信フォト

■「再分配」はグローバルスタンダード

岸田新内閣の組閣が発表された。人事に関しては良く言えばフレッシュ、悪く言えば経験不足といった声が目立つ。その評価は専門家に任せるとして、本欄では経済・金融政策の方向性および、新政権に目先最も求められることを整理してみたい。

既報に倣えば、岸田新政権の経済政策の要諦は「再分配」と見受けられる。総裁選の時点から岸田総裁は「成長と分配の好循環」を経済政策の柱に掲げている。世界的に格差拡大への問題意識は高まっており、日本に限らず経済政策の振り子が再分配政策に振れているのは間違いなく、それ自体はグローバルスタンダードに沿った動きと言える。

検討されているという数十兆円規模の経済対策の中身に関しては、ひとり親家庭ないし共働き家庭を対象にした臨時の休業手当、事業者を対象とした持続化給付金や家賃給付金の再支給などが取沙汰されている。

そのほか、非正規雇用者や学生、女性などもコロナ禍における弱者として支援対象だと言及されており、総じて「持っている者」から「持っていない者」への再分配が強調されている。

再三メディアに取り上げられる「令和版所得倍増計画」は「国全体の底上げを図る」というよりも、「現在の『持っていない者』を底上げして中間層を再構築する」という部分に狙いがあるように見える。一律20%に設定される金融所得課税の引き上げは再分配を掲げる岸田政権にとってアイコンのような政策であり、実現への意欲は相応に強いと思われる。

■株式市場は目先の成長を要求

現状報じられている政策メニューに大きな違和感はない。繰り返しになるが、米国でも欧州でも格差拡大への問題意識は高まっており、トランプ前大統領が誕生した時から再分配政策は当面の「解」だと言われてきた。

そもそも、近年の株価の騰勢は常態化した裁量的なマクロ経済政策の結果でもあり、これにより富を蓄積した層から政府財源を回収するという発想は論理的でもある(もちろんいろいろな評価があることは承知である)。

だが、世界的な方向性と一致しているからといって株式市場がどう評価するかは別の話である。上述したように、岸田政権の標榜する「令和版所得倍増計画」は既存のパイの分配率を修正することに(今のところは)主眼が置かれているように見える。それは税・社会保障の負担比率を修正することで実現されるが、近年の日本経済は「パイが大きくならない(成長率が非常に低い)こと」が問題になっているのではなかったか。

既存のパイを分け合う視点も大事だが、パイのサイズを大きくすることの方が高い優先順位にあるように思う。少なくとも「持っている者」から「持っていない者」への再分配が企図されているのだとしたら、今後予想される政策は金融所得課税のほか法人増税や所得税における累進課税の強化などであろう。こうした政策が株式市場からは好まれない可能性は非常に高い。

■増税を連想させる情報発信はリスクになる

もちろん、政治は株価のためにあるわけではない。政権として適切な政策を遂行するという考え方もあるだろう。しかし、政治資源に乏しい発足当初から株価暴落という展開は避けるに越したことはないだろう。少なくとも目先の成長を要求する株式市場にとって再分配、格差是正そして新自由主義からの脱却といったフレーズは歓迎されるものではない。

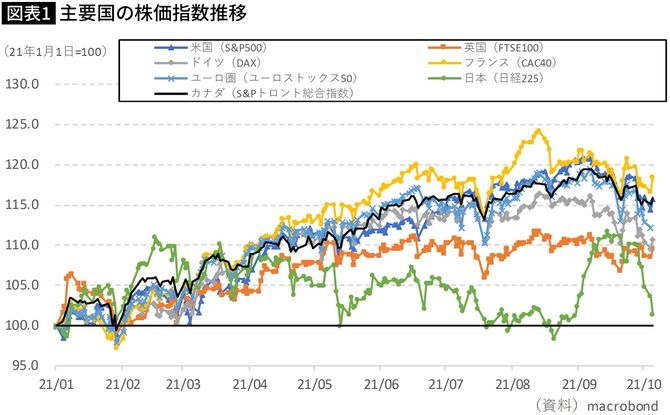

既に日経平均株価が菅首相退陣表明時の水準に逆戻りしている背景には解消の見通しが立たない供給制約やこれに伴うインフレ高進、中国の企業債務問題など、主に海外要因との解説が目立つ(図表1)。

※編集部註:編集部が制作した図表1の一部に誤りがあり、修正しました。(2021年10月6日9時53分追記)

しかし、金融資産課税引き上げを中心とする岸田政権の再分配政策(や組閣の不安な陣容)を警戒した動きだという解説も散見される。何も始まっていない現時点で確たることを言うべきではないが、事前にささやかれている政策メニューが株価を押し上げるとの期待は決して大きいとは言えないのは確かである。

要するに、「成長と分配の好循環」という看板は良いとしても、重要なのは成長と分配の因果関係である。立憲民主党の枝野代表は次期衆院選公約として「分配なくして成長なし! みんなを幸せにする経済政策」とのスローガンを発表している。

これは因果関係が逆ではないかと筆者は思う。「分配なくして成長なし」の側面が全くないとは言わないまでも、コロナ以前から国内市場の縮小が懸念されていたことを思えば、「成長なくして分配なし」が通常の発想ではないか。つまり、成長が原因、分配が結果である。そう考えた時に増税を連想させるような情報発信は好ましくない。

■岸田新政権に課された最初のハードル

短期的に見ても、成長率の復元は急務である。周知の通り、コロナ禍の成長率や物価に関して、日本の劣後は先進国であまりにも大きい。とりわけ物価に関して言えば、欧米でインフレ高進がリスク視されている傍ら、日本では逆に下落している(図表2)。

携帯電話料金の引き下げなど特殊要因が寄与しているにしても、彼我の差はあまりにも大きい。前回のコラム「『どれだけワクチンが広がっても“まだ油断するな”』これで日本の経済が回復するはずがない」で議論した通りだが、こうした状況は高いワクチン接種率という「手段」を経済正常化という「目的」にリンクさせることに失敗した結末だと筆者は考えている。

この「手段の目的化」とも言える状態から脱却し、欧米のような成長軌道に乗せられるのかどうかが岸田政権に課せられた最初のハードルだろう。よって、目先最大の注目点は何を置いてもコロナ対策にしかなり得ない。多くの大衆もそう考えるはずである。

10月1日から完全に解除された行動規制をどこまで持続できるか(というよりももう二度と行動規制をかけずに済むか)が政権安定の試金石になる。そのために必要なことは「新規感染者主義からの脱却」と考える。新規感染者数と支持率がリンクするような従前のような状況では誰が首相でも政権運営は安定化しない。大袈裟ではなく、退陣表明が2週間遅ければ感染者数の激減を受け菅政権は持続していた可能性もある。

■初動において注目したい「政府と分科会の距離感」

本来、そのような政治混乱を招かないために新型コロナウイルス感染症対策分科会(以下分科会)の助言があったはずだが、分科会は「人流が減ってないので感染者数も減るはずがない」というロジックから一歩も出ず、提示される解決案は常に行動規制しかない。

少なくとも人流抑制が感染終息ひいては経済復活の鍵だというのであれば、半年前から日常を取り戻し、潜在成長率の2~3倍のスピードで走っている欧米経済の現状は一体なぜなのかもセットで情報発信することが必要だろう。明示的には認めないが、結局、感染者数の増減要因はよく分かっていないのではないか。

もちろん、現時点で分からないことは悪ではない。しかし、「分からないものは分からない」と認めた上で、無為に人流に帰責した経済犠牲を強いるような基本姿勢を改めなければ、分科会の提示する戦略と一緒に日本経済が沈んでしまう。戦略の失敗は戦術では取り返せない。

いくら「世界最速のワクチン接種率」という現状考え得る最高の戦術があっても、「人流が元凶なので行動規制強化」という戦略思想に固執し、出口に向けたロードマップも検討しないのでは成長率や物価の復元は絶望的である。英国は2月、米国は3月の時点でロードマップを描いていた。ここまでワクチン接種率が高まっているわけだが、日本だけできない(やりたくない)理由があるのだろうか。

かかる経緯を踏まえ、岸田政権の初動においてはコロナ対策に関して「政府と分科会の距離感」をいかに修正してくるのかに注目したい。その修正いかんによっては従前のコロナ対策が良い方向に旋回していると評価され、株式市場を筆頭に金融市場から好意的な評価を得られる可能性がある。もちろん、分科会が従前の方法論に固執せずに医療資源の拡張に舵を切り、行動制限を脇に置いた上で出口戦略まで描けるようになれば、それはそれで望ましい話ではある。

■コロナ対策の旋回と成長率復元は急務

では、岸田政権のコロナ対策は実際どうなりそうなのか。筆者は期待したいと思っている。岸田総理はコロナ対策に関し「岸田4本柱」を打ち出している。

これは①医療難民ゼロ、②ステイホーム可能な経済対策、③電子ワクチン接種証明(ワクチンパスポート)活用および検査の無料化拡充、④感染症有事対応の抜本的強化である。これに付随して健康危機管理庁の設置も主張され、野戦病院のような臨時医療施設の開設の話も出ている。結局、行動規制の必要性は医療逼迫(ひっぱく)を招く病床不足に起因している。

だとすれば、臨時医療施設の開設は直接的かつ有効なアプローチである。その上、ワクチンパスポートを活用し行動制限一本鎗の防疫政策から抜け出せるとしたら、「日本だけコロナが終わらない」という閉塞状況にも終止符が打てるだろう。

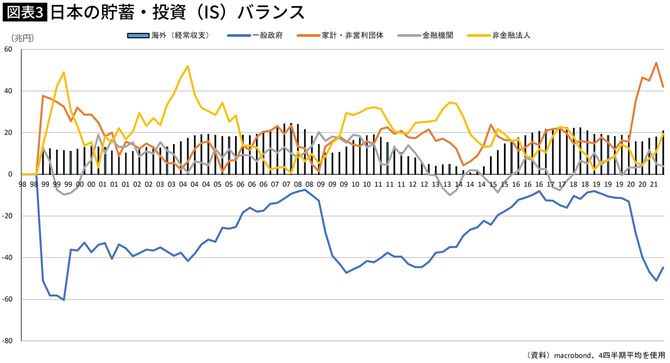

緊急事態宣言の乱発により実体経済のスイッチのオン/オフを頻繁に切り替えるようなコストの大きい政策は家計・企業部門における予測可能性を著しく低下させ、消費・投資意欲を抑制する。実際、貯蓄・投資(IS)バランスを見れば、家計・企業部門における貯蓄過剰は年初来から蓄積傾向にある(図表3)。

日本は元々そうした傾向が成長率や物価を抑制している経済構造だと指摘されて久しいが、過去1年でその傷はさらに深まった。

岸田4本柱の着実な遂行を経て、新規感染者主義からの脱却を図ることができれば、幸いにも高水準に至っているワクチン接種率も相まって、岸田政権のコロナ対策は高い評価を受けるのではないか。

行動制限一本鎗の戦略から脱却し、短期的にはより成長を重視した政策をPRしつつ、中長期的には再分配政策を推し進めるというのが、政権の出だしとしては最も無難なものになるのではないかと察する。少なくとも再分配や新自由主義からの脱却など、是非はさておき、初っ端から株式市場を敵に回す情報発信であるようにも思え、控えた方が得策であるように思う。

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

日経平均株価は3カ月連続で上昇、大手銀・メガバンクでは連動したインデックスファンドが上位に

Finasee / 2024年4月18日 16時0分

-

「岸田政権が続くかぎり今より豊かにはならない」実質賃金1年11か月連続で前年割れ…“財務省のポチ”岸田首相の「物価上昇を上回る賃上げを必ず定着させる」X投稿の違和感

集英社オンライン / 2024年4月11日 7時0分

-

平均賃上げ率「5%超え」だが…「賃金と物価の好循環」実現のための“重要な要素”とは?【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 14時20分

-

菅義偉氏「派閥問題」で沈む今の自民党に思うこと 完全無派閥の前首相が国民の自民党離れに危機感

東洋経済オンライン / 2024年4月5日 8時30分

-

【財務省】首相の「デフレ脱却宣言」へ 日銀の金利政策との足並み揃うか?

財界オンライン / 2024年4月2日 7時0分

ランキング

-

1愛知・東郷町長が辞職願 第三者委、パワハラ認定

共同通信 / 2024年4月24日 22時55分

-

2エアコン清掃やるなら今!?家庭でできる簡単フィルター掃除をプロが伝授 そして業者に頼むなら時期に注意…GWから依頼急増

MBSニュース / 2024年4月24日 18時43分

-

3袴田さん再審、5月22日結審 姉「巌の気持ち伝える」

共同通信 / 2024年4月24日 20時7分

-

4宝島さんと都内空き家で接触か=逮捕の男の知人、事件当日―女性は妻と確認・那須2遺体

時事通信 / 2024年4月24日 21時38分

-

5〈那須・焼かれた2遺体〉「いつかこうなると思った」もうひとつの遺体は日頃からトラブル相手を罵っていた妻だった…逮捕された刺青男は「アニキ」と「共犯」について供述を開始

集英社オンライン / 2024年4月24日 20時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください