「高齢者は年金をもらいすぎだ」世代間不平等を訴える人の根本的勘違い

プレジデントオンライン / 2021年10月19日 8時15分

※写真はイメージです - 写真=iStock.com/jgroup

※本稿は、大江英樹『知らないと損する年金の真実 2022年「新年金制度」対応』(ワニブックス)の一部を再編集したものです。

■世代間対立を煽るメディア

「おじいちゃんの世代は年金をたっぷりもらっているけど、僕らの時代にはきっと年金なんかもらえなくなるに違いない」とか「60歳以上の人は“逃げ切り世代”だけど僕らは絶対無理だよね」といった具合に世代間で大きな不公平が存在するということが話題になります。特にテレビの番組などでは、年代別に払ったお金と受け取るお金を面白おかしく漫画で棒グラフにして、いかに若い人が損をしているか、ということをこれでもかとばかりに見せます。

しかしこれは、かなり悪意に満ちた表示だと思います。数字自体は全く嘘ではないでしょうが、色んな数字を都合良くピックアップして見せている可能性が高いからです。

■「2人に1人ががんになる」は80歳以上の人の話

たとえばがん保険の広告で「日本では2人に1人ががんに罹る時代です」と言われますが、これはあくまでも生涯罹患率の話で、そのほとんどは70歳以上の人です。国立がん研究センターの「がん情報サービス」サイト(※1)によれば、40歳の人が向こう20年間に罹患する確率は6.9%、70歳の人でも向こう10年間で罹患する割合は31.7%となっています。そして80歳以上の人がそこから罹患する割合が56.6%ですから、現実には2人に1人ががんになるというのは80歳以上の人の話だと言ってもいいでしょう。

※1 国立がん研究センター「がん情報サービス」

後ほど、年金保険料の負担と年金支給額の関係を解説しますが、がん保険の広告と同様に数字自体は間違っていなくてもその利用の仕方でとんでもない誤解を招きかねないということが起こり得ます。

これはとても大事なことなので、これから先も繰り返し言いますが、公的年金で大事なことは「できるだけ多くの人が制度に参加し、その制度を支える」ということなのです。にもかかわらずマスメディアがこうした「世代間対立」を煽るような番組を作っているのは残念でなりません。

■実際にどうなのかを見てみよう

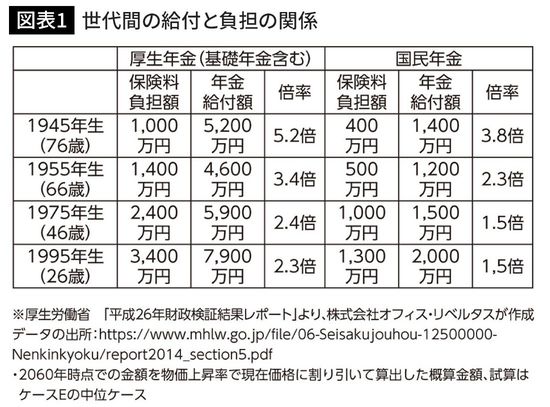

では、実際に若者は払い損なのかどうかを数字で検証してみましょう。図表1をご覧ください。

これはそれぞれの世代において自分が負担する保険料と年金給付額がどのようになっているかを一覧表にしたものです。このデータは平成26年の「財政検証結果レポート」に記載されていたものを私が抜粋して作り並べ替えたものです。

■負担額と受け取る額だけ見ると高齢者が得だが…

現在働いている人の9割は給与所得者(サラリーマン)なので、サラリーマンが加入している厚生年金を例に挙げて見てみましょう。ここで言う年金給付額は、年金保険料を払い終わった時点の年齢(多くは60歳です)からの平均余命までの合計額で計算をしています。

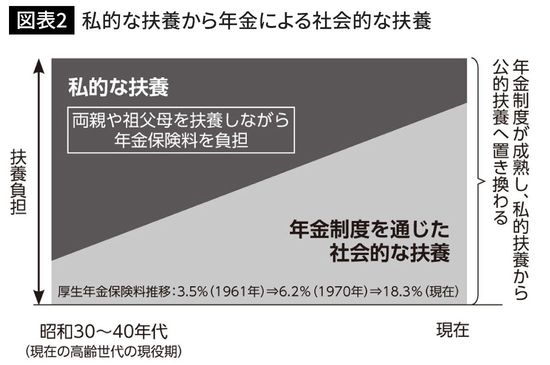

現在66歳の人の多くは年金を受け取り始めたばかりだと思いますが、保険料の負担額は1400万円、それに対して受け取る金額の合計は4600万円ですから負担した保険料の3.44倍となります。これが76歳の人だと5.2倍になるのに対して、26歳の人の場合は2.3倍ですから、この倍率だけを見るとたしかに現在高齢の人の方が得をしているように見えます。「ほら見ろ、やっぱり高齢者の方が良い思いをしているじゃないか」と思うかもしれません。でも実際には決してそういうわけではないのです。この理由は図表2をご覧いただくとわかります。

■高齢者がすごく得をしているわけではない

年金は“共助”の仕組みであり、公的年金制度がなかった時代は子供が親の面倒をみるという「私的扶養」の時代でした。そして国民全員が加入する国民年金制度ができたのが1961年でした。先ほど「たくさんもらって良いなぁ」と思われる76歳の人は当時16歳でした。当然彼らの親は公的年金には入っていませんから、現在70歳以上の人たちは親を養いながら、かつ年金保険料も払うという言わば二重の負担をしていたわけです。

図表2の下半分が年金制度による社会的な扶養で、上半分は家族による私的な扶養です。すなわち現在の高齢者が現役であった昭和30~40年代はまだまだ私的な扶養のウエイトが高く、年金制度による“共助”はそれほど機能していませんでした。

■親世代を子が支えていた

厚生年金保険料は、始まった当初は給料の3.5%でしたが、現在は18.3%になっています。しかし二重の負担を強いることになる当時の若者(現在70歳以上の人)には公的年金の保険料をそんなに高く負担させることができなかったのです。

事実、65歳以上の人がいる世帯の内、三世代で同居している世帯の割合は1970年には44.4%でしたから、約半数近く、そして65歳以上で夫婦のみとか単身世帯は16.8%しかいなかったのです。ところが2010年になりますと、この数字は完全に逆転し、三世代同居世帯は16.4%と大幅に減少した反面、夫婦のみ・単身世帯は53.3%と半数を超えています。この数字を見ても昔はおじいちゃん、おばあちゃんの生活をお父さんが見ていたということがわかると思います。

したがって、公的年金の保険料の負担だけを見れば世代間による格差があるのは事実ですが、決してそれが世代間不公平にはなっていないのです。

■20代の若者でも払い込んだ保険料の倍以上が受け取れる

図表1に目を向けてみましょう。今26歳のサラリーマンであれば、生涯に自分が負担する保険料の金額は3400万円、それに対して平均余命まで生きた場合に受け取る年金給付額の合計は7900万円ですから、その割合は2.3倍になっていますね。自営業やフリーランスの場合は国民年金しかありませんからそれほどたくさんは受け取れませんが、それでも自分が負担した金額の1.5倍が受け取れるのです。

にもかかわらず、テレビなどではどうして若者が払い損みたいなグラフを作るのでしょうか? 一つ一つの番組を検証したわけではありませんし、そもそも根拠となる数字が示されていないケースも多いのでなぜそうなるのか、たしかなことはわかりませんが、想像するのは自分が負担する保険料だけではなく、国や会社が負担する保険料も含めているのではないかという気がします。

サラリーマンであれば厚生年金の保険料は労使折半です。つまりみなさんが毎月の給料から天引きされている厚生年金保険料(給与明細に載っていますね)と同じ金額を会社も負担しています。また、国民年金の場合は半分が国庫負担なので税金でまかなわれています。

そういう部分まで全部入れて計算すると、あるいは負担した保険料よりも少ない年金しか給付されないというケースも出てくるかもしれませんが、直接自分が負担していない保険料まで加えて比較をするというのはフェアではありません。中には「会社が負担すると言ってもそのお金は社員が稼いだものなのだから、当然本人が出したという具合に考えないといけない」というやや無理なこじつけ的な論拠を展開する人もいますが、それは違います。年金に限らず、健康保険も雇用保険も社会保険料を企業が負担するというのは、企業としての義務であり、会社が儲かっていないから出せないという性格のものではありません。ボーナスのように「今期は赤字だったから出さない」というわけにはいかないのです。

■「誰が得か」と煽ると全員が不幸になる

本当は、年金を損得では考えるべきではないのですが、もし損得で言うのならやはり自分が負担した金額と自分が給付される金額で比較するのが妥当ではないでしょうか。

さらに言えば、図表1で示した負担額と年金給付額は、それらを今後の賃金上昇率を用いて65歳時点の価格に換算し、さらにそれを物価上昇率を用いて平成26年時点(この試算が作られた時)の現在価値に割り引いて計算されたものですから、ほぼ現時点での価値になっています。実際に受け取る時の名目額はもっと高いものになっていると思います。

年金制度は多くの人が参加して支える仕組みですから、「誰が得だ」とか「損だ」といって世代間対立を煽るようなことは誰にとっても不幸なことだと思います。実際に数字のデータを見て判断することが大切ではないでしょうか。

----------

経済コラムニスト

大手証券会社に定年まで勤務した後、2012年に独立し、オフィス・リベルタスを設立し、代表に。資産運用やライフプランニング、行動経済学などに関する講演・研修・執筆活動などを行っている。近著に『定年前、しなくていい5つのこと』(光文社新書)など。

----------

(経済コラムニスト 大江 英樹)

外部リンク

この記事に関連するニュース

-

現在の年金受給額「月15万円弱」…それでも「現役世代は得している」といえるワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 19時45分

-

厚生年金に入ると年金が増えるのは知っているけど、手取りが減るなら扶養内でいたい。パートの年金って実際はいくらなの?

ファイナンシャルフィールド / 2024年4月10日 9時0分

-

今月末で完全に引退して年金生活に入ります。年金は「月20万円」の見込みですが、どのくらい天引きされるのでしょう?

ファイナンシャルフィールド / 2024年4月4日 2時30分

-

怖い"集団催眠"専業主婦年金3号はお得でズルイ Q&Aで考える「公的年金保険の過去と未来」(中)

東洋経済オンライン / 2024年3月28日 7時50分

-

【国民年金保険料】2025年度は「1万7510円」だけど、60年前は「100円」だった!? 国民年金の変遷を紹介

ファイナンシャルフィールド / 2024年3月22日 10時0分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

41ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください