50歳早期退職を目指す、30代シングルマザーに必要なマネープラン3つ

プレジデントオンライン / 2021年11月21日 8時15分

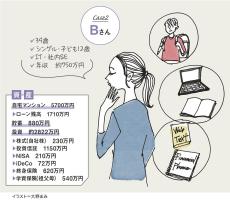

【Bさんのお悩み】

■50歳のセミリタイアを視野に貯蓄と副業収入の目安を知っておきたい

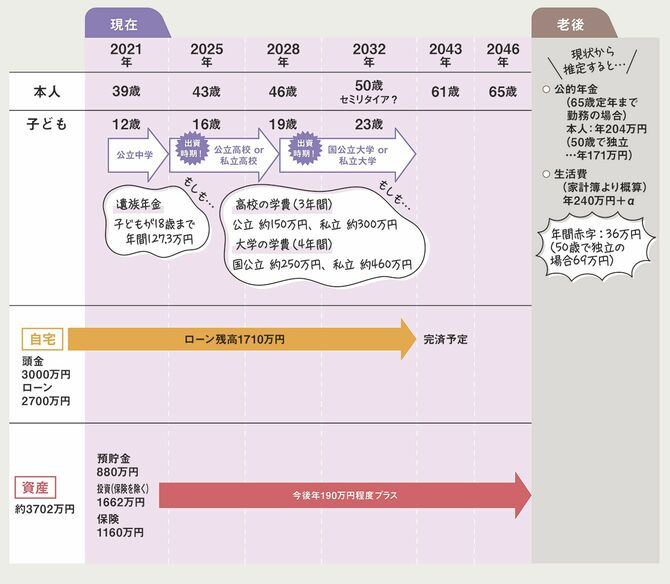

数年前に離婚し、小学生の子どもと暮らすBさん。離婚前に購入していたマンションは、手取り月給約35万円に対して7万円のローンとマンション管理費3万円を合わせて10万円。毎月少し負担に感じるときもあるが、子どもが巣立ったら貸すことも検討している。そのときが自身の人生の転機にもなりそうだ。

「2021年に40歳を迎えるので、今後の仕事などを考えるようになりました。できれば子どもが大学を卒業する50歳でセミリタイアをして、フリーランスなど自分で楽しみながらできる職を見つけたい。40代はもっと興味の深掘りと挑戦をしたいです」

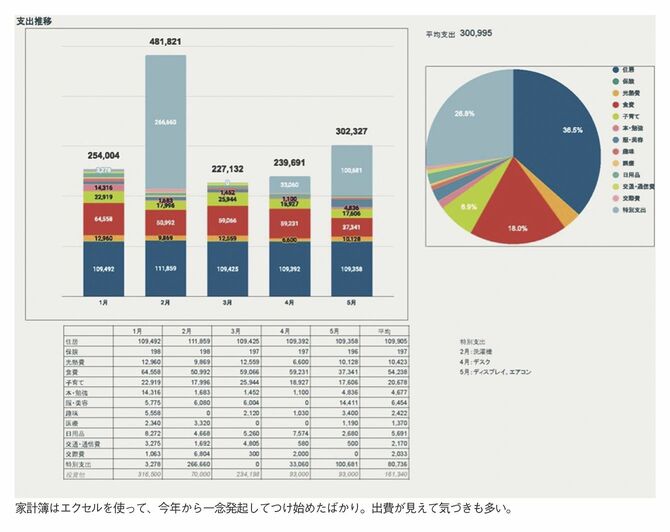

子どもは公立中学に進学予定だが、高校や大学は希望を聞いてやりたいため、教育費もこれからかかりそう。新型コロナウイルスの感染拡大が落ち着けば、2人で旅行にも出かけたい。育ち盛りの子どもを抱え食費も右肩上がり。日々の出費が不安になってきて今年からエクセルで家計簿をつけ始めたところだ。

ボーナスは、ほぼ貯蓄か投資に回し、月々の養育費も子どものために貯金。早期退職に向けてさまざまな資格を取ったり、副業に挑戦したりと堅実なBさんだが、シングルで子どもとの生計を支える将来に漠然とした不安が残っている。

■FPのマネーチェックポイント!

FPのマネーチェックポイント!

1 ローン完済は50歳を過ぎるので早期退職なら住居費負担に注意

早期退職に向けて、資格を取ったり実際に試したりしているのは、とてもいい準備ですね。自営業者やフリーランスになると、保険料などの負担が重く感じられる人も多いのが実情。そのため、今と同じ収入とまでいかなくても、現状で年間360万円程度のローンや生活費が支払える仕事を続けられることが早期退職への一つの目安ですね。独立して年間300万~400万円の手取りを稼いでいくための準備を、次の10年でしてみましょう。

2 高校、大学の教育出費時期は貯蓄を取り崩さず頑張ろう

お子さんが高校、大学に通う時期は、どうしても出費が増える時期なので、この時期をどう過ごすかが老後資金にも影響してくるでしょう。この時期は、貯金は無理でも、そこまで貯めた資産を取り崩さないで乗り切ることを目標に。一方で、日々の食費など細かな出費をストイックに切り詰めすぎるのはNG。食費の目安は、手取りの15%くらいまで。成長期のお子さんの食事やBさんの気分転換のカフェ代は、必要経費だと割り切りましょう。

3 シングルマザーの不安は遺族年金と親のサポートを再確認

シングルマザーが心配なのは、ご本人になにかあった場合のお子さんのことですよね。現在は、Bさんは住宅ローンに付帯したかけ捨ての保険と貯蓄性も備えた終身保険、お子さんには祖父母がかけた学資保険があるそうなので、保険は十分かと思います。念のため、遺族年金の仕組みを調べておくことをお勧めします。こうした国の制度の中には自ら申請しなければ受けられないものもありますので、とりあえず知っておくと安心です。

----------

1級ファイナンシャル・プランニング技能士

企業勤務の際にマンション購入やお金の勉強を始め、その後不動産会社に転職。2013年にファイナンシャル・プランナーとして独立し、各媒体で活躍中。『コツコツ続けてしっかり増やす!つみたてNISAの教科書』『先生でも学べる「お金」の基本』など著書も多数。

----------

(1級ファイナンシャル・プランニング技能士 風呂内 亜矢 構成=岩辺みどり イラスト=大野まみ)

外部リンク

この記事に関連するニュース

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

現在59歳、60歳で仕事を辞めたいのですが、年金は6万4000円とのことです

オールアバウト / 2024年4月13日 22時20分

-

子どもを2人もつシングルマザー「給与アップで児童扶養手当が打ち切りに…」今後の家計はどうなる?

MONEYPLUS / 2024年4月12日 7時30分

-

51歳貯金1750万円。転職で月収が減りますが、子どもと家賃12万円の家に住み続けたいのです

オールアバウト / 2024年4月10日 22時20分

-

46歳貯金1300万円。夫が仕事でつらそうにしており、私が働きに出ることを考えています

オールアバウト / 2024年3月28日 22時20分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

-

3究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

-

4「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

5老後破綻を招く?親世代とのお金観の違い4つ

オールアバウト / 2024年4月24日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください