42歳高学歴長男が「生涯無職」で50年先まで生きられるように…70代両親が90歳超まで絶対死ねないワケ

プレジデントオンライン / 2021年11月20日 11時15分

※写真はイメージです - 写真=iStock.com/patpitchaya

■有名私大に合格したが、中退「働く意味わからない」と20年無職

今の日本人の平均寿命は、男性が81.64歳、女性は87.74歳です。ただ、これは数が少ないながらも若くして亡くなった方も含めての平均ですので、実際は半数以上の人がこれより長生きしています。年々少しずつ伸びていることも踏まえ、ひきこもりのお子さんの家計シミュレーションをする際には、念のため90歳ぐらいまで分析するようにします。それまでに貯蓄が底をつかなければ、お子さんの生活設計は成り立ちます。

今回、ひきこもりの40代の長男の相談に来た、都内在住の70代の夫婦の場合も、長男が90歳までのシミュレーションを作成しましたが、途中で貯蓄が枯渇する見通しになってしまいました。このままでは将来が心配です。

・父親:75歳(年金生活) 年金額285万円

・母親:73歳(年金生活) 年金額95万円

・長男:42歳(無職)

・次男:37歳(会社員) 独立別居し家庭を持っている

◆資産

・預貯金(夫婦):約5000万円

・自宅:戸建て持ち家

今回の相談者(夫75、妻73)には2人の息子がいて、次男(37)は大学卒業後に就職し、現在は結婚もして自立した生活を送っています。それに対して、長男(42)は仕事をせず、親と同居でひきこもり状態です。といっても、まったく自室から出ないわけではなく、日中は一人で外出もします。難しい書籍を買ってきては自室で読みふけっています。

長男は子供の頃から優秀で、有名な私立大学に進学しました。しかし、半年もすると「思っていた学問と違う」と大学を休みがちになりました。結局、大学は退学してしまいましたが、かといって就職するわけでもなく、「働く意味がわからない」と読書に没頭しています。

親としては、できれば大学を卒業してほしかったのですが、それはかなわなくても仕事には就いてほしいと、就労体験や自立支援の講座を勧めましたが、本人にその気はありません。長男は大学中退後、収入を得ないまま20年以上の月日が経過しました。現在、夫婦ともにリタイア生活ですが、世帯で約400万円の年金収入があり当面の生活資金に困っているわけではありませんので、もう最近ではあきらめ気味です。

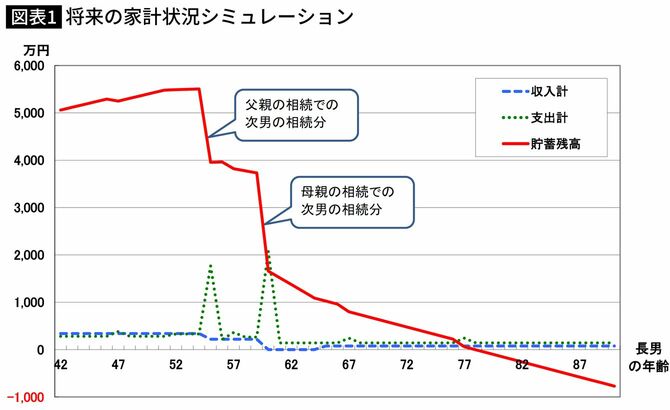

■両親は金融資産5000万円あるが…長男が70代の頃に底をつく

「このままの状態が続くと思うのですが、息子は生活していくことができるのでしょうか?」

長男が40歳になり、自立を目指すことよりも、このままの状態で生きていけるのかを心配するようになり、私の事務所を訪ねてきました。

私は、両親から状況を伺いながら、長男の将来の状況をシミュレーションしていきます。

父親は、現役時代はサラリーマンとしては比較的収入が多く、そのために現在は平均より多い額の年金をもらっています。家族は以前も現在も堅実な生活をしており、支出はそれほど多くはありません。そのために、一戸建ての自宅の他に金融資産は約5000万円があり、長男は比較的恵まれていると言えるでしょう。

それでも、長男が今後もまったく働かないという前提でシミュレーション(父親は87歳で、母親は90歳で他界と想定)をしてみると、長男の老後は安泰とは言えません。現在住んでいる自宅はそのまま長男が相続し、金融資産は兄弟で均等に相続するという仮定で分析しても、三十数年後の70代で長男の貯蓄は底をつきます。もちろんかなり先のことですので、ただちに心配する必要はありませんが、もう少し改善できれば、親亡き後の長男の生活は安心できるようになります。

私からは資金計画の改善を提案していきます。

「すぐに心配する状況ではありませんが、できればもう少し改善したいところですね。例えば、普段の支出を見直して、少し節約を心がけてみてはいかがでしょうか。生活費を1割削減できれば、状況はかなり改善します。長男が80代になっても貯蓄はプラスを維持することができます」

「そんなにぜいたくをしているわけではないし、旅行も行っていません。これ以上節約しろと言われても難しいと思います」(母親)

「長男の書籍代がけっこうかかっていますが、それをやめると、本当に自室から出なくなってしまいます。ある程度は認めてあげたいものです」(父親)

そう言われてしまうと、私からはそれ以上には言えません。収入がないからといって、本人にまったく使わせないようにすることがよいとは限りません。むしろ外出の機会を奪ってしまうという見方もあります。

■「ワンルーム転居は無理です、息子は蔵書がかなりあります」(父親)

私は次の案を提示します。

「では、ご自宅を有効活用するというのはどうでしょう。このままいくと、ご長男が一人でご自宅に住み続けることになってしまいます。一人暮らしならワンルームでも十分ですので、ご自宅を売却して住み替えるのです。ご両親が亡くなった後にご自宅を売却するとよいのですが、難しそうであれば、早めにご長男だけ一人暮らしを始めるとよいでしょう」

「それも難しいと思います。蔵書がかなりありますし……」(父親)

「私たちがいなくなったら、いずれは一人で生活していかなければなりませんが、無理に一人暮らしをさせるのは……かといって、一人で不動産の売買は難しいのではないかと思います。」(母親)

結局、今の家に住み続けることになると思います、と私の提案は一蹴されてしまいました。

「う~ん。ご相続でご次男に我慢してもらうという方法もあるのですが」

私は遺産分割については、できるだけ均等に分けることをお勧めしています。親亡き後の生活では、働けない子どもの資金状況が心配ですが、生活面での支援などで兄弟姉妹の支援を受けることも多いからです。快く支援をしてもらうためにも、自立できている子供にも配慮が必要です。ただ、どうしても難しい場合は、兄弟姉妹で格差のある遺産分割を検討してもらうこともあります。

「自宅を長男が相続することを考えると、金融資産については2人で均等にわけるようにしたいです」(父親)

「下の子は、親に迷惑をかけないようにと大学も国立に進んでくれました。私たちを安心させてくれていますので、できるだけ不公平にはならないようにしたいです」(母親)

私も両親と同じ意見ですが、こうも次々と提案を否定されると対策が難しくなります。

「そうなると……まあ、とりあえずはご両親が健康で長生きされるのが、ご長男の老後の改善につながりますが」

改善案が尽きた私がふと漏らすと、

「そうですか。長生きするといいんですか」

父親はそう言って顔を上げました。

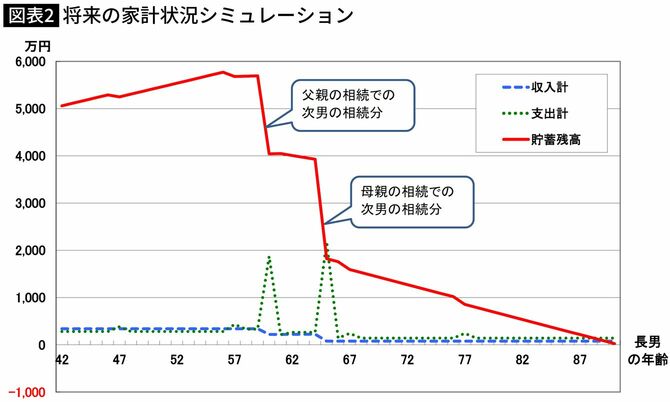

■息子を90歳まで生きさせるため、父親92歳、母親95歳まで死ねない

年金生活の夫婦と無職の息子という家族ですが、父親の年金額が比較的多く、特にぜいたくもしていないため、今でも収支は黒字です。父親が生きている間は一家の貯蓄は増えていきます。父親が亡くなった後でも母親が生きている間は父親の遺族厚生年金が受給でき、二人の生活費を賄えます。

貯蓄を取り崩していくのは、両親が亡くなった後からで、二人が長生きをするほど、長男の老後の資金状況は改善されます。

といっても、寿命ばかりは自分で調整できるものではありません。たとえ長生きしても、介護に費用がかかるようでは貯蓄を取り崩すことになります。「長生きが改善策です」とはファイナンシャル・プランナーの提案としては恥ずかしい限りです。

それでも父親が求めるので、シミュレーションの条件を変更してみました。両親が共に前出のケースよりも5年長生きした仮定(父親92歳、母親95歳で他界)でシミュレーションをすると、長男が今から50年近くたって90歳になっても貯蓄が枯渇しない結果となりました。

「てっきり私は長生きすると貯蓄が減っていくものだと思っていました」(母親)

私は説明しました。

「介護費用がかさむようなことがなければ、長生きするほど貯蓄は増えていきます」

実際、年金額が比較的多い高齢者の中には、老後も貯蓄を増やし続けている人も少なくありません。

「長生きするだけでなく、介護が必要にならないように体力づくりをすればよいわけですね」(父親)

「目標ができると、生活にも張りが出ますね」(母親)

ファイナンシャル・プランナーとしてはほめられた提案ではありませんが、両親が前向きになっていただければ、それもまたよしと思うことにしました。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」メンバー。 大手証券会社で個人顧客の投資相談業務を長年行い、ファイナンシャルプランナーとして独立後は、資産運用に限らず、家計の見直し、住宅購入、老後資金など幅広い相談を受ける。 特に、長期にわたる家計のシミュレーション分析を得意とし、ひきこもりや障害を持つお子さんとそのご家族の資金計画を行っている。

----------

(ファイナンシャルプランナー 村井 英一)

外部リンク

この記事に関連するニュース

-

実家から出たことのない年金月8万円・66歳息子、90代両親のお金で遊び暮らしていたが…銀行からの〈まさかの宣告〉に唇を噛み、「父の死を待つほかない」【FPの解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 11時45分

-

駅近・タワマン物件と全然違う…30年前に購入「郊外の駅からバス20分4500万円庭付き一戸建て」の衝撃の査定額

プレジデントオンライン / 2024年4月13日 10時15分

-

退職金2,000万円で「余裕の老後」と思いきや…66歳・元上場企業サラリーマンが定年後、「ジリ貧生活」を余儀なくされたワケ【CFPが回避策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月11日 11時15分

-

家督を継いだ80代大地主、“兄から訴訟”の過去で「争族はもう嫌だ!」…自身の相続先に大葛藤も〈甥〉を選んだワケ【元メガ・大手地銀の銀行員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 10時15分

-

Q. 年下の夫ではなく、子どもにお金を残したい。どうすればいい?

オールアバウト / 2024年4月1日 11時30分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください