60歳で貯金ゼロの夫婦が90歳までに1000万円つくる4つのステップ

プレジデントオンライン / 2021年11月30日 8時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、長尾義弘『運用はいっさい無し! 60歳貯畜ゼロでも間に合う老後資金のつくり方』(徳間書店)の一部を再編集したものです。

■60歳で貯蓄ゼロでも老後資金作りはできる

「老後資金を貯めないと老後生活が大変になるのはわかっています」

口で言うのは簡単。しかし現実問題、教育資金・住宅ローンという目の前の大きな支出で、なすすべもなく、貯蓄ができないまま老後生活に突入していく人はけっこう多いのではありませんか?

実際、60歳の4人に1人は、貯蓄が100万円未満という調査結果があります。

では、60歳で貯蓄ゼロの人は、悲惨な老後生活を送ることになるのでしょうか。そんなことはありません。60歳からだって老後資金を作るのは充分間に合います。しかも90歳の時点で1000万円の資金を残すことだって可能です。

では、どうすればいいのかを具体的に見てみましょう。

■貯蓄ゼロでも老後資金を作る4ステップ

わかりやすくするために、野口(仮名)さんを例に4つのステップで60歳からの老後資金の作り方を紹介しましょう。

野口晶子(仮名)さんの家族は、夫の栄一さんと子ども2人の4人家族でした。夫の栄一さんは、中堅電機メーカーの開発課長として、またプロジェクトリーダーとして頑張っていましたが、仕事の激務と人間関係のトラブルから、ストレス障害になり、会社を退職することになりました。

妻の晶子さんは、商社の企画室で働くバリバリのキャリアウーマン。それまで、晶子さんは仕事と家庭の両立で、ストレスが貯まりっぱなしでしたが、夫が自宅で家事を全部するということになり、仕事に専念することができるようになりました。夫の病気のことはショックでしたが、自分が仕事に専念できる生活もいいかな! と思ったりしています。

さて、問題は家計の方です。それまでは、夫婦共働きだったので、パワーカップルということもあり、かなり余裕のある生活ができいきました。しかしこれからはそうはいきません。

50代の晶子さんに、住宅ローンと子どもの教育費が重くのしかかってきました。毎月50万円の給与があっても、家計は火の車。ボーナスで赤字の分をまかない、なんとかしのいでいくことの繰り返しで、とても老後資金を貯める余裕はなくなってしまいました。

59歳のときにやっと子どもたちが大学を卒業し、60歳で退職を迎えました。

中途入社だった晶子さんの退職金は800万円です。住宅ローンが750万円残っていたため、退職金で全額を返済。定年退職のお祝いにと、残りの退職金を使って温泉旅行に行きました。

では、その状況を踏まえて、今後どうすべきか解説しましょう。

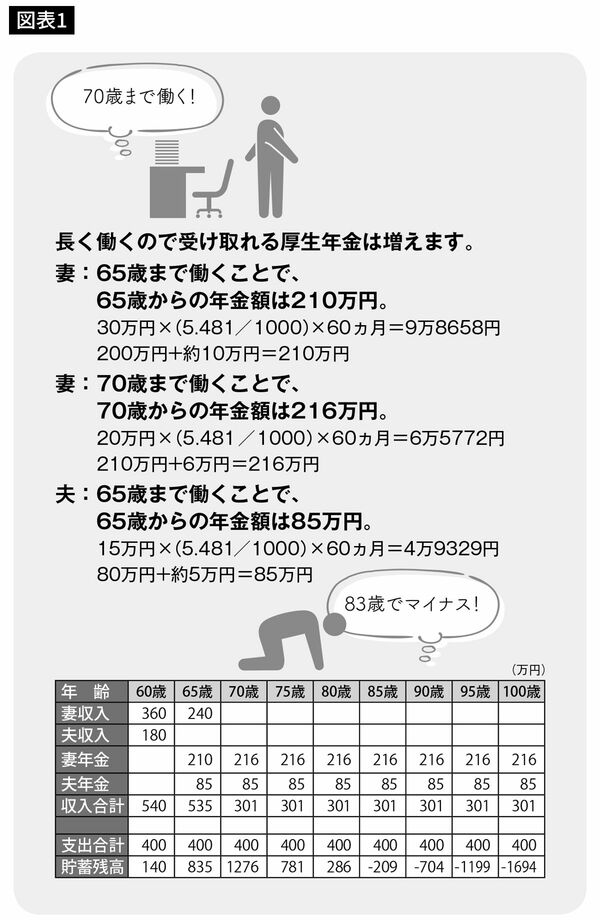

■STEP1 まずは70歳まで働いて貯蓄をする

貯蓄がゼロの場合、まずは働くしかありません。生活している限り、必ず支出が発生します。収入がなくては、明日から食べていくのにも困ってしまいます。多額の遺産が降って湧くというような幸運は、ドラマや漫画の世界だけの話です。定年だからといって、そのまま仕事を辞めてしまうわけにはいきません。

会社員の約8割は再雇用で働いています。2021年4月に高齢者雇用安定法が改正され、70歳まで就業機会を確保することが努力義務化されています。65歳以降も仕事を続けやすい環境になっているかもしれません。

さて、晶子さんは、とりあえず再雇用で65歳まで働くことにしました。晶子さんの月収は30万円。夫の野口さんも元気になって働けるようになりました。非正規社員で短時間の労働ですが、月額15万円の収入になるそうです。

■65歳まででも月12万の貯蓄可能

60歳~65歳までのプランニング

夫婦の月額支出 約33万円(年400万円)

晶子さんの月収 30万円(年360万円)

栄一さんの月収 15万円(年180万円)

夫婦の収入合計 45万円(年540万円)

月に12万円の貯蓄が可能になります。65歳までに、約12万円×12カ月×5年=約700万円の貯蓄ができそうです。

加えて、長く働くとメリットがあります。野口さん夫婦は、60歳以降も会社員として厚生年金に加入していました。すると、年金額が増えるのです。5年間でどのくらい増えるのか見てみましょう(簡易計算で参考例です)。

晶子さん 30万円×(5.481÷1000)×60カ月=9万8658円

栄一さん 15万円×(5.481÷1000)×60カ月=4万9329円

65歳での年金額は、晶子さんのプラスは約10万円、栄一さんのプラスは約5万円です。

もうひとふんばり、晶子さんが70歳まで働き続けたとします。さすがにそれまでと同じではきついので、週に3日の契約社員、月収は20万円です。

■70歳まで働けば厚生年金が増える

65歳~70歳までのプランニング

夫婦の月額支出 約33万円

晶子さんの月収 20万円(65~70歳)

晶子さんの年金 年額210万円(65歳までの年金)

なお、晶子さんは70歳まで働けば厚生年金はもっと増額されます。70歳の年金受給額は約6万円増えた216万円になります。

長く働くことで月々の収入を得、また65歳から金額がアップした年金を受け取れ、晶子さんの家計は少し余裕ができました。旅行にでも行こうかなと浮かれた気分になりがちですが、目先の生活だけにとらわれてはいけません。老後生活には長期的なプランニングが必要です。

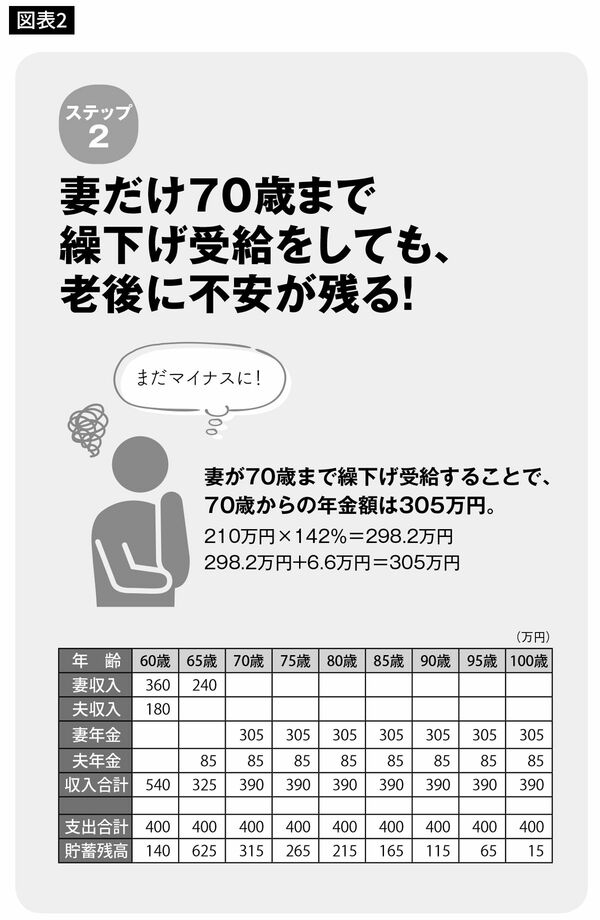

■STEP2 晶子さんの年金だけを繰下げ受給する

ステップ①のままでは、83歳には老後資金がつきてしまいます。その後は、月額約25万円の年金だけで暮らすことになります。余裕がないというよりも、厳しい生活になり、豊かな老後とはいえません。

そこで年金のさらなる積み増しを図ってみました。労働時間を増やせと言っているわけではありませんよ。ポイントは年金の受け取りを開始するタイミングです。

70歳での年金受給額 約305万円(増額された年金約298万円+厚生年金の増額6万5772円)

65歳~70歳までは、晶子さんの給与240万円と栄一さんの年金85万円、合計325万円で生活します。生活費の不足分は、老後資金から取り崩します。

このプランにすると、老後資金は100歳までなんとか持たせることができます。とはいっても、65歳以降は老後資金が少ない状態が続きます。

言い換えると余裕資金がほとんどないということです。もしも介護や認知症などのトラブルがあったときには、もっと手前でアウトになる可能性があります。なんとも不安な老後を過ごすことになってしまいます。対策が必要ですね。

では、次の一手を繰り出しましょう。

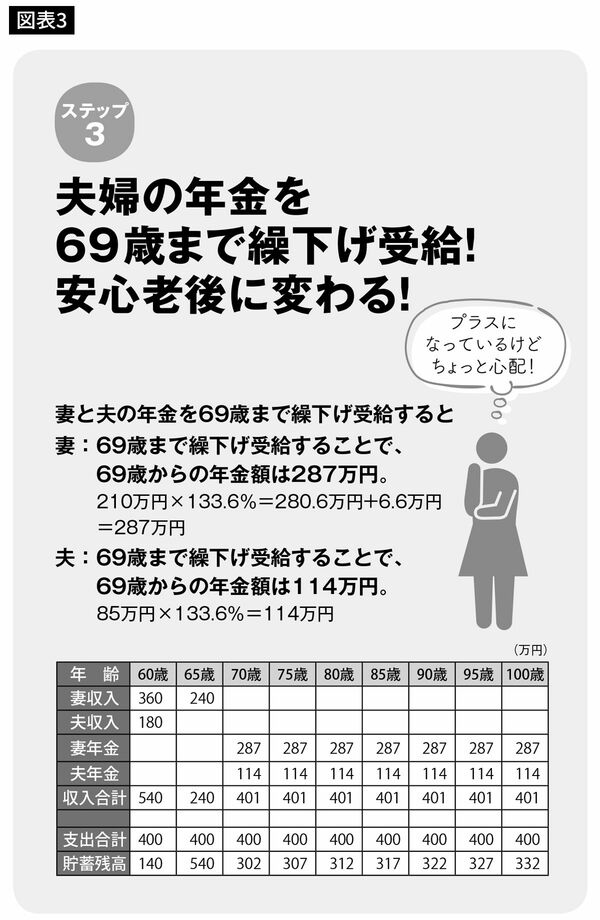

■STEP3 夫婦の年金を69歳まで繰下げ受給する

年金の受け取り額をもう少し増やしたいところですが、晶子さんの場合、二人そろって70歳まで繰下げると、資金が持ちませんでした。

しかし、69歳までの繰下げならいけます。69歳まで繰下げると33.6%の増額になり、妻は287万円で、夫は114万円。夫婦の年金総額は401万円となります。収支のバランスもプラスになっているため、お金の心配はなくなります。それなりに明るい老後を過ごせるでしょう。

ただ90歳までの貯蓄額が322万円とちょっと少ないのが気になるところ。もし、介護になったり認知症になったりすると、支出が増えます。はたまた配偶者が死亡したときには、年金が半分に減ってしまいます。これでは、本当に安心できる老後ではありませんね。

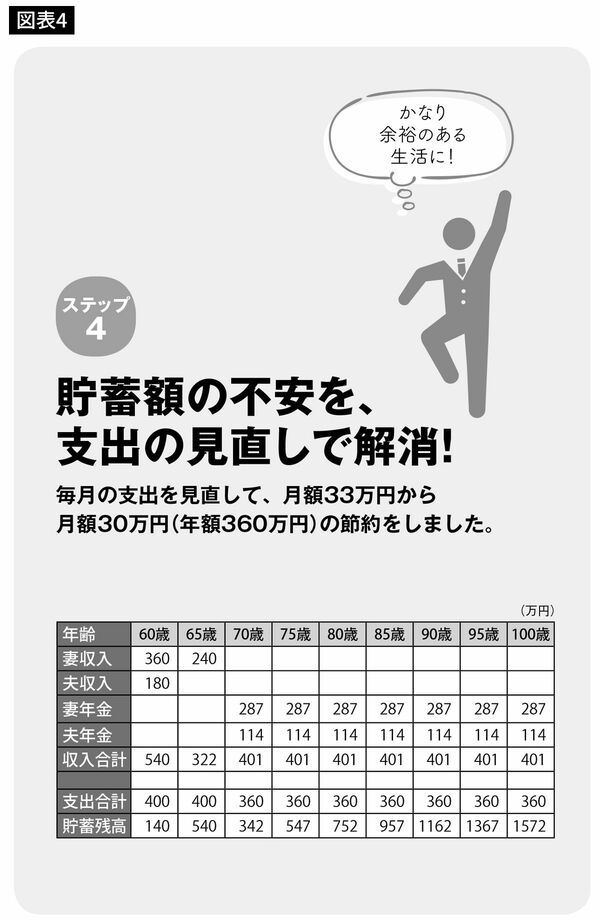

■STEP4 生活費の1割をざっくり節約する

すでに述べたとおり、老後生活でお金の心配をしないためには、収支のバランスがとれていることが重要です。

ここまで収入である年金を増やす方法を考えてきましたが、同時に支出の見直しも大切です。同じ生活を続けていたら、晶子さんのように貯蓄が先細りしてしまうかもしれません、収入に見合った支出になるよう調整しましょう。

晶子さん夫婦の生活費は年間400万円です。これを70歳から360万円に抑えれば、収支のバランスが大きく改善し、毎月3万円の黒字になります。さらに、90歳になったときには1162万円くらいの貯蓄もできています。もし、介護が必要になったとしても、対処できそうです。

これまでのプランは毎月の支出を一定にしているので、子どもの結婚祝いや孫の誕生祝いなどの支出は含まれていません。しかし、支出を1割節約するプランに変えれば、とっさの支出にも対応が可能で、余裕のある老後生活を過ごせると思います。

■夫婦共稼ぎのケースは、繰下げ受給をすると効果倍増?

専業主夫ではなく平均的な収入のある共働き夫婦の場合、女性の厚生年金の平均受給額は約11万円です(年額132万円)。野口さんの例に当てはめると、栄一さんの年金は年額210万円です。夫婦で342万円になりますが、年間の支出が400万円なので、58万円の赤字、月額約5万円の赤字です。しかも貯蓄ゼロですので、どのみち働くという選択肢が最善でしょう。

しかし、夫婦で年金の繰下げ受給をすると老後は、かなり豊かな生活が可能になります。

わかりやすくするため、70歳まで繰下げ受給をしたときに得られる増額だけを考えてみると次のようになります。

夫:年金210万円(65歳時点)×142%=298.2万円

妻:年金132万円(65歳時点)×142%=187.44万円

夫婦合計額:298.2万円+187.44万円=485.64万円になります。

つまり、年間約86万円の黒字です(月額7万円の黒字)。

さらに、65歳まで働くとしたら、その分の厚生年金が増額されるので年間100万円ぐらいの黒字を達成できると思います。

専業主夫の場合で説明してきたような、生活費を削るということなく、豊かな老後を過ごすことができると思います。また、高収入の女性(妻)の場合、遺族厚生年金は支給停止になるケースもあります。ですので、遺族厚生年金を気にすることなく、ご自分の年金額を繰下げ受給して、どんどん増額するほうが、1人になった時にも豊かに過ごすことができます。

年金受給額が多いほど、繰下げしたときの増額分も多くなります。ぜひ、繰下げ受給を検討してみてください。

■高齢者施設を利用することも念頭に置いておく

さて、少々混乱している人もいるかもしれませんね。晶子さんがたどった家計の変遷を整理してみます。

晶子さんのプランでは、60代はレジャー費などを切り詰めていましたが、ステップ④ならば、70代から旅行などにも行けるかもしれません。70歳から、年1回の温泉旅行というのもできそうですね。

「旅行は身体が動くうちに行かないと」ですか。おっしゃるとおり。でも、いまどきの70代はお元気な方も多いと思います。

それに、忘れてはいけないのが介護の問題です。介護保険があるため自己負担は少なくなりますが、それでもお金はかかります。あるいは、終の住み処に高齢者施設を考えているなら、入居一時金や月額の費用はかなり高いと言えます。高齢者施設を利用する場合、毎月の支出が多くなってしまいます。年金の受給額を増やしておくことが、満足のいく選択へとつながります。

年を取ったらお金はあまり必要ない、とは言い切れません。何があるにせよ、年金の受給額は多いほうが安心です。

----------

ファイナンシャルプランナー、AFP、日本年金学会会員

お金のしくみ、保険のカラクリについての得する情報を発信している。徳島県生まれ。大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『最新版 保険はこの5つから選びなさい』『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、などがある。

----------

(ファイナンシャルプランナー、AFP、日本年金学会会員 長尾 義弘)

外部リンク

この記事に関連するニュース

-

65歳で貯金は「ゼロ」。毎月15万円の年金を受け取れるので問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 1時50分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

私の老後、どうなるの?…上司との不和で定年間際に退職→無職になった59歳・バツイチ女性が〈危機的状況〉から復活できた「老後資金確保プラン」とは【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時15分

-

老後資金どころじゃない!…住宅ローンと教育費に追われる年収700万円・50代夫婦、〈退職金1,200万円〉と〈再雇用〉で備えても、待ち受ける「貯蓄ゼロ」の絶望【FPが起死回生策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 12時15分

-

夫婦合わせて〈年金月12万円〉の60代夫婦、〈繰下げ受給〉で年金増額→100歳までの老後資金確保も…想定しておきたい「老後破綻」一直線の事態とは【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月27日 17時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください