「目先の世論には逆らえない」岸田政権がコロナ規制に突っ走る“悲劇的な結末”

プレジデントオンライン / 2022年1月19日 7時15分

2022年1月17日、東京の衆議院本会議場にて、マスク姿で所信表明演説に臨む岸田文雄首相。岸田文雄首相は国会議員を前に、オミクロンの株によって日本で発生した新型コロナの拡散を抑制することを約束する政策演説を行った。 - 写真=EPA/時事通信フォト

■「内閣支持率は過去最高」乖離が広がる世論と市場の声

政府は1月19日、新型コロナウイルスの感染拡大対策として東京と神奈川、愛知など13都県に「まん延防止等重点措置」の適用を決定する方針を固めた。19日に正式決定するという。

13都県が対象地域になれば、すでに適用されている沖縄・山口・広島とあわせて16都県になる。恐らく地域の拡大で、景気下押し効果は広範に及ぶだろう。

結局、何も変わっていないと失望した向きは多いのではないか。岸田政権発足当初は既に高いワクチン接種率を背景に行動制限に依存しないコロナ対策が打ち出されるとの期待が少なからずあった。

「普通の風邪と見分けがつかない」と言われるオミクロン変異株だからこそ、新しいアプローチは試行される余地があったように思えるが、岸田首相の「やりすぎのほうがまし」との言葉が端的に示すように行動規制の厳格化が再び復活する。

人流抑制の効果に疑義が呈されても行動制限を要求したり、既に市中感染が拡がっても厳格な入国規制を継続したりするのは、それが支持率上昇に寄与することが明白だからであろう。時事通信が1月に行った世論調査では51.7%と過去最高を記録している。

政権発足から3カ月間、目立った実績はない(むしろ先送りが目立つ)が、特筆されるものがあるとすれば、所信表明演説から強調される「コロナ対策>経済正常化」の優劣関係くらいだろう。

今回、一部の自治体(愛媛県など)が行動規制の効果を疑問視した上で要請しないと表明しており、筆者もそれが合理的と考えるが、現状の世相を考えれば、為政者としては勇気の要る判断と言える。

■強制的な貯蓄過剰が続く

昨年、主要先進国の中で日本だけが大きなマイナス成長を断続的に繰り返し、金融市場では株や為替が低調な動きに終わったことは記憶に新しい。春先以降、年の半分を何らかの行動制限と共に過ごしたのだから当然の帰結である。成長率の仕上がりはそのまま物価ひいては金融政策の仕上がりに直結し、実質・名目双方のベースで円相場を押し下げた。

資源価格が騰勢を強める中、円が減価しているので日本経済の交易条件(輸出物価÷輸入物価)は当然悪化し、交易損失の拡大をもたらす。

交易損失の拡大は理論上、実質賃金の下落を意味するので家計部門の生活実感は確実に悪くなる。海外から見れば「安い日本」が仕上がる話であり、昨年、方々でそうした特集が展開されたことは周知の通りである。

世論が行動規制の厳格化を望んでいるとしても、それが成長率押し下げを通じて「安い日本」の遠因になってしまっている事実を為政者は認知し、もっと情報発信すべき段階にあると筆者は考える。

今、まさに昨年と同じ道を歩もうとしており、それは円相場で言えば、「50年ぶりの円安」をさらに下押しする可能性を示唆する。

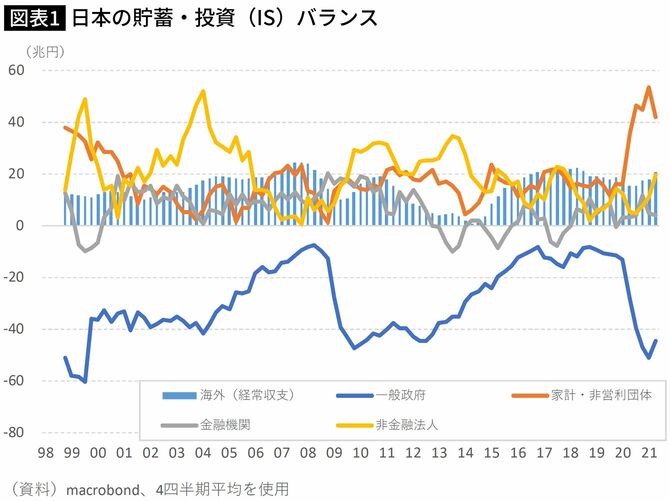

日本経済の貯蓄・投資(IS)バランスは家計・企業(以下民間)部門共に過去に経験のない水準まで過剰貯蓄が積み上がっており、政府部門の消費・投資で何とか底割れを防ぐ状況にある(図表1)。

民間部門の消費・投資が盛り上がらない状況で物価が上がるはずもなく、物価が上がらないので金融政策も現状維持が続く。インフレ懸念と共に正常化プロセスを急ぐ海外の金融政策とは乖離(かいり)が大きくなり、円安は(とりわけ実質ベースで)進みやすくなる。行動規制は民間部門に貯蓄を強いる政策であるため、この傾向は1~3月期、強まるはずである。

■問題は解除タイミング…厳格な規制を求める世論になびく功罪

過去の経験を踏まえれば、問題は発令よりも解除のタイミングである。解除の際は楽観ムードが強く忘れられがちだが、規制されても解除判断が迅速ならば被害は限定される。

昨年は日本のワクチン接種率が猛烈なペースで上昇し、米国のそれを抜き去るという動きが認められながらも、緊急事態宣言の延長が漫然と繰り返された。夏場に至るまでは五輪開催を前に緩めることができないという見方もあった(結局、五輪開催中も緊急事態宣言だったが)。

この点、今年は7月に参院選を控え、世論が厳格な規制を支持しているという状況にある。政治的には早期解除に至るインセンティブが大きくないと言わざるを得ない。

もっとも、今回は東京都が病床使用率を要請の基準(20%以上で「まん延防止等重点措置」、50%以上で「緊急事態宣言」の発令を要請)としてあらかじめ示している。

解除に際して、本当にこの基準が機械的に適用されるのであれば、かつてのようななし崩し的な延長もないはずであり、予測可能性は高まっているという望みもある。

とはいえ、過去2年間で散見された無理筋な意思決定を振り返ると「総合的」や「臨機応変」などのワーディングと共に解除を渋る懸念も頭をよぎる。繰り返しになるが、世論の支持がある以上、政治はどうしてもそれになびきやすい。

■行動規制で進んだ外国人投資家の日本離れ

問題は、そうした「コロナ対策>経済正常化」という政策姿勢に関し、世論は支持しても金融市場は支持していないという事実である。

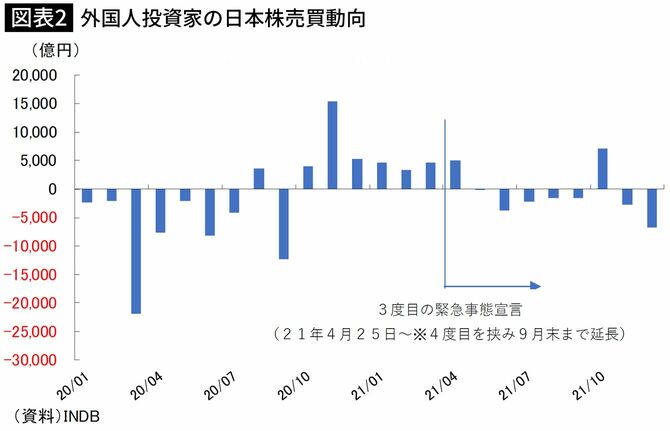

根拠薄弱な行動規制と共に過剰貯蓄を積み上げる日本経済に投資する理由は乏しく、実際、行動規制が慢性化し始めた昨年4月以降、外国人投資家の日本株買いが見られなくなっている(図表2)。

日経平均株価が世界の潮流についていけなくなったのもやはり昨年4月以降だ(図表3)。4月に3回目の緊急事態宣言が発出され、以後延長が繰り返されてきたことと無関係とは言えないだろう。

なお、ドル安が進んでも円高にならない最近の為替市場の背景には、こうした株式投資を巡るフローも関係しているように感じる。

■「市場の声」は首相の耳に届くのか

こうした日本を避けて通ろうとする「市場の声」が「聞く力」を自負する岸田首相に届くのかどうか。

株や為替の動きが日本経済に与えるダメージがクローズアップされてくれば、「やり過ぎの方がまし」という現在のコロナ対策の基本姿勢も修正される余地はあるだろう。

しかし、一度経済から退場した企業や個人が再び復活するには長い時間がかかる。それは日本の潜在成長率低下としていずれ表面化する話である。

不可逆的なダメージをこれ以上広げないために、成長重視の路線に舵を切ることが望まれるだろう。それがコロナ禍で耐え難い犠牲を強いられた若年世代を念頭に置いた政策運営にもなるはずである。

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

【政界】混迷が続く「政治とカネ」問題の潮目は変わらず 信頼回復と覚悟を問われる岸田首相

財界オンライン / 2024年4月22日 15時0分

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

アングル:夏の追加利上げ、政府内に慎重論 解散絡み補選に注目

ロイター / 2024年4月10日 18時39分

-

日銀、マイナス金利解除後「データ次第」の政策運営に さらなる利上げなら住宅ローン負担増も 翁邦雄元日銀金融研究所長

トウシル / 2024年4月9日 16時30分

-

なぜ賃上げなのに「海外なんて高くて行けない」と感じるのか…前代未聞の経済実験「円劣化バブル」の危うさ

プレジデントオンライン / 2024年4月1日 11時15分

ランキング

-

1愛知・東郷町長が辞職願 第三者委、パワハラ認定

共同通信 / 2024年4月24日 22時55分

-

2エアコン清掃やるなら今!?家庭でできる簡単フィルター掃除をプロが伝授 そして業者に頼むなら時期に注意…GWから依頼急増

MBSニュース / 2024年4月24日 18時43分

-

3袴田さん再審、5月22日結審 姉「巌の気持ち伝える」

共同通信 / 2024年4月24日 20時7分

-

4宝島さんと都内空き家で接触か=逮捕の男の知人、事件当日―女性は妻と確認・那須2遺体

時事通信 / 2024年4月24日 21時38分

-

5〈那須・焼かれた2遺体〉「いつかこうなると思った」もうひとつの遺体は日頃からトラブル相手を罵っていた妻だった…逮捕された刺青男は「アニキ」と「共犯」について供述を開始

集英社オンライン / 2024年4月24日 20時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください