「習近平氏ですら打つ手なし」中国の不動産バブル崩壊が避けられない"これだけの理由"

プレジデントオンライン / 2022年1月25日 17時15分

※写真はイメージです - 写真=iStock.com/LewisTsePuiLung

■恒大集団のデフォルトは氷山の一角にすぎない

中国の不動産大手・恒大集団の経営危機が市場の注目を集めている。事態はどれくらい深刻なのだろうか。地獄の断末魔の叫びの第一声なのか、大山鳴動して鼠一匹なのか。

新聞やテレビの報道では、楽観的な見方が多い。たとえば、よく見られる論調は「恒大の債務自体は大きいが、有利子負債は10兆円程度で、この程度の額は中国政府がその気になれば余裕で処理できる」というものだ。

本件を考える上で重要なのは、一つの不動産会社が倒産するかどうか、ということではない。恒大が潰れるかどうかは話のきっかけにすぎず、ある意味で些末な問題である。

後述するように、中国の不動産市場は、高騰しすぎて「バブル」になってしまった。この市況が崩壊した時、中国経済にはどのような影響を与えるのか。習近平国家主席が率いる中国政府はこの問題を適切に処理することができるのだろうか。

本稿では、中国政府が不動産バブルの崩壊を回避しつつ価格を正常化させる具体的なプロセスとその実行可能性について検討してみたい。

■そもそも中国の不動産はバブルなのか

中国の不動産市場全体について楽観派の主張は、「不動産市況については、中国だけはコントロール可能で、暴落は回避できる」というものだ。

その主な根拠は、中国は日本のバブル崩壊やサブプライムの問題を十分研究しており、かつ中国政府に体力もある。そのためシステム不安や経済の混乱を招かずにこの問題を収束させることが可能だ、というものだ。

一見すると説得力があるように思えるが、精神論にすぎない。筆者はさまざまな文献を探したが、「具体的にどうするのか」という踏み込んだ説明しているものは見当たらなかった。よって楽観論に安易に与することは危険である。

そもそも中国の不動産はバブルなのか。

何をもって「バブル」と定義するかにもよるが、不動産価格が高いかどうかの一般的目安は平均年収と物件価格の倍率だろう。とりあえず年収の5~6倍であれば正常ということだろうか。

まずは中国人の年収であるが、中国人の平均年収は都市部の平均でホワイトカラーが平均175万円程度、北京で320万円程度であると思われる。また中国国民の50%が年収18万円程度にとどまる可能性があるという報道もある。

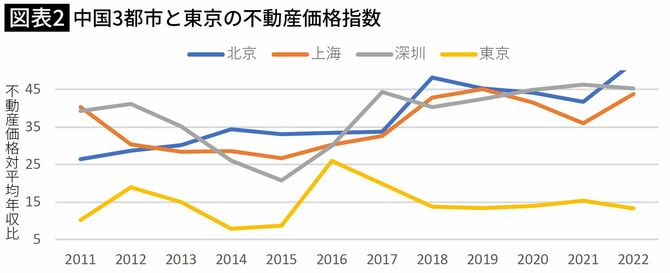

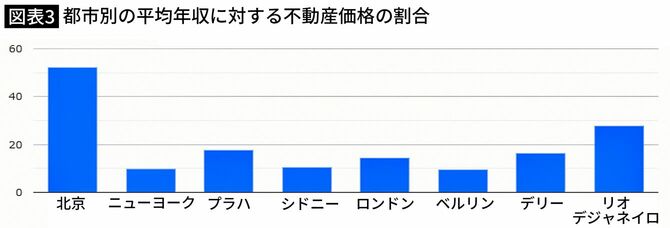

一方、不動産価格をみると、以下のようになっており、主要都市の平米単価が平均で5万5000元程度。1戸あたり85平米とすると85×55000×18=8400万円程度であり、年収との倍率を計算すると、北京の年収ベースで26倍、平均年収が175万円の場合、48倍程度である。中国の主な都市と日本を比較すると以下のようになる。

グローバルに比較しても中国が突出していることがわかる。

これをみる限りにおいては「中国の不動産価格は異常に高騰しておりバブル状態である」と断定しても良いだろう。

いずれのアセットクラスにおいても高過ぎる価格はいずれ必ず調整される。そして通常の場合は、じりじりと上がった価格が限界に達すると何かのきっかけで暴落する。これが歴史の示すところである。

■不動産価格の調整は必ず起きる

不動産価格の急落は、後ろに張り付いている融資の焦げ付きを意味する。よって金融システムが毀損(きそん)し、経済全体に甚大なマイナスの影響をもたらす。日本のバブル崩壊やリーマンショック後に世界で起きた惨状を中国政府が避けたいと思っているのは当然のことだ。

問題は「価格の調整をどうやって行うのか」ということである。不動産価格の最終目標が平均年収の5~6倍とした場合で、現在の不動産価格を下げずに達成しようとすれば年収を10倍に上げる必要がある。今の中国でいきなり年収を10倍にするのは不可能だろう。

では高すぎる不動産価格が長期にわたって上がりも下がりもしないという状況は起こりうるのだろうか。これは「これからの値上がりが期待できない不動産に、借金をしてまで投資するのか」という問題になる。単純な投資損益を考えてみよう。この場合はキャピタルゲインが得られないので、金利負担がマイナス要素として発生することになる。

例えば年収200万円の人が、年収の60倍にあたる1億2000万円の物件を買ったとする。住宅ローンの金利が5%であるとすると(中国の住宅ローンの水準は5%程度とのことだ)、年間の金利負担が600万円。利払いだけで年収の3倍となれば、物件の購入には相当の覚悟が必要だろう。

「買う」という決断ができるのは、金利負担や取引コストを考慮してもなお、利益が出るレベルまで物件価格が値上がりすると見込まれる場合である。つまり、値上がり期待がない限りは買わない。価格が横ばいなのに高すぎる不動産が売れ続けるというシナリオは成立しないのである。

物件が売れなければデベロッパーの資金繰り問題も解決しない。特に中国のように不動産価格の前払い、つまりデベロッパーのクレジットリスクをそのまま取るようなシステムの場合はなおさらである。

■中国共産党は「バブル崩壊」を先送りしているだけ

次に不動産価格が適正価格まで値下がりする前提に立ってみる。年収の5倍程度まで下がるとすると最終的に1戸あたり1000万円くらいということになり、92%くらい価格の下落が起こることになる。いきなりそこまで下がると暴落、バブルの崩壊以外の何物でもないため、そのシナリオは論外となる。

急なのがだめなら、ゆっくりということで、例えば1年で3%くらいの調整が続くとする。その場合は適正価格になるまで30年間毎年3%ずつ下がり続けることになる。なおこれは単利で計算した場合で、複利では毎年8%程度の下落となる。

30年もの間、延々と値下がりつづけるものを借金して買う人はいない。少しでも高く売れる間に売却しようと売りが殺到するだけである。いずれにしても「これから価格が上昇する=儲かる」と思わなければ新たな買い手はつかない。

結局、不動産価格についてはクラッシュを避けるには「永遠に右肩上がりで値上がりし続ける」という期待を持たせ続ける以外の方法はないのである。

中国政府がそういった期待、というか幻想を国民に抱かせ続けたからこそ中国の不動産は年収の60倍まで上がり続けてしまったのだろう。

中国はバブル崩壊をさせないように日米を研究してうまくやっているのではなく、「とっくに崩壊しないといけないレベルをさらにバブらせ続けただけ」と言える。

つまり中国が日米の不動産バブル崩壊から学び、実践してきたことは、高度な問題の「先送りテクニック」であり、崩壊時のインパクトを大きくするだけなのだ。

途中のガス抜きも「ものすごく高い」ものを「すごく高い」まで下落させ、そしてまた「さらにものすごく高い方向に誘導した」のである。

今回の恒大の問題はそうした中国の不動産価格操作〔=国内総生産(GDP)数値操作〕が臨界点に達してしまったために発生した現象であるため、そのテクニックを使ったところで、本質的な問題は解決することなどできないのである。

■もはや楽観論は通用しない

「いや、この議論は日米欧のような資本主義国の話であり、中国は別だ」という反論や意見もあるかもしれない。例えば、国家主席のトップダウンで、中国政府が現在の高値で全ての不動産を買い取って、9割値下げした価格で市場に放出するなどの荒業が使えるかもしれない。

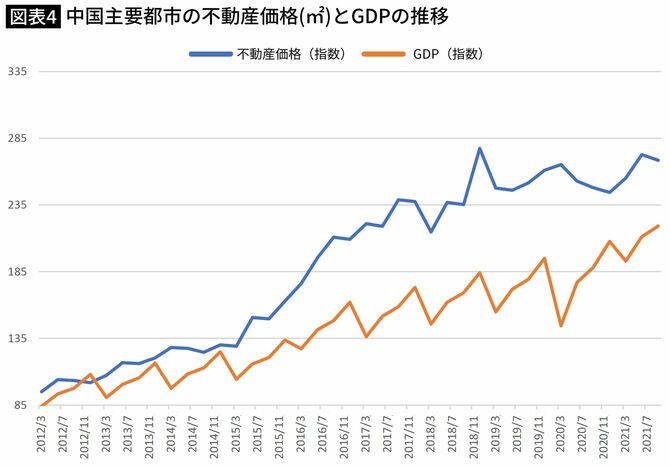

では無理やりやったとして中国政府にどれくらいの影響が及ぶのかを考えてみる。不動産向けの融資額をみると、2021年6月末時点で、中国の各金融機関が不動産向けに行った融資の残高が約51兆元(約900兆円)に達している。それは過去10年で約5倍に膨らみ、中国の国内総生産(GDP)の約半分に相当する規模である。

これに対して財政の規模をみると、21年の財政赤字は約60兆円(計画ベース)、総収入が364兆円程度、総債務残高が1350兆円であるので、これにくらべて900兆円は明らかに過大であるといえるだろう。金額的にも政府が国中の不動産の損失を丸抱えにするのは不可能である。

不動産価格の値下がり局面で、政府ができることは「下落のスピードを一時的に緩和する」ことくらいしかできない。そしてこれからの人口減少と高齢化の急速な進行が、中国の不動産市場にとってマイナスに作用することはすでに各所で指摘されている通りである。

これに関しては、地方の都市化の余地がまだあるし、中国の1人あたりのGDPはまだ低いのでまだ成長の余地がある、という意見もあるが、人口減少+高齢化の急速な進行という要素は明確にネガティブである。実際、中国で地方財政の悪化が加速しており、東北部の黒竜江省にある旧産炭地、鶴崗市が事実上「財政破綻」したことも報道されている。

省直下の市としては初めてとみられるとのことで、地方財政の悪化の景気への悪影響も懸念されている。さらに過疎地の不動産価格は下落しており、鶴崗市では「5万元(約90万円)あれば家を買える」と言われ、「不動産価格が白菜の値段のように安い」とのことだ。

■不動産バブルのツケは中国人が支払うことになる

恒大集団の問題とは、いったい何なのか。

それを端的に答えれば、中国政府がこれまで延々と続けてきた「GDP成長率の維持政策」と、地方政府の財源創出のための「不動産の人工バブル維持政策」が限界に達し始めた兆候である、ということになる。

要するに「貧富の格差をなくすための、習近平の政策に伴う短期的な調整」ではない。習近平国家主席が進めようとしている「共同富裕」と、不動産バブルの維持が矛盾しており、相いれないということが一番の問題なのである。

さらに強大な権力者となった習近平の耳には、彼の逆鱗(げきりん)に触れることを恐れた部下たちから彼にとって不都合な情報が入らないのが現状だという話も聞かれる。

結局のところ、残されているのはこれまでの中国の奇跡の経済成長を、人口ボーナスとともに無理やり支えてきた不動産価格の高騰の落とし前をどうやって国民に付けさせるかという問題であるが、平和に決着することはできないだろう。

----------

土屋アセットマネジメント社長

1985年一橋大学経済学部卒。石川島播磨重工の航空宇宙事業本部から1987年野村証券に移り、英国ロンドン駐在、本店業務審査部を経て、野村インターナショナル(香港)にてアジア・パシフィックの非日系リスク管理部門を統括。その後、チェース・マンハッタン銀行、チェース証券会社を経て2001年より野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券金融市場本部シニアエグゼクティブを歴任し、2021年7月より現職。CFA協会認定証券アナリスト、日本証券アナリスト協会検定会員。著書に『財投機関債投資ハンドブック』(きんざい)、『デリバティブ信用リスクの管理』(シグマベイスキャピタル)、『日本のソブリンリスク』(共著、東洋経済新報社)、『入門 社債のすべて』(ダイヤモンド社)がある。

----------

(土屋アセットマネジメント社長 土屋 剛俊)

外部リンク

この記事に関連するニュース

-

中国の不動産バブルはなぜ崩壊したのか? 専門家が指摘する「2つのきっかけ」

文春オンライン / 2024年4月19日 6時0分

-

「哀れな皇帝」習近平の落とし穴…世界史上最悪の不動産危機で、「正しい対応」を取れないリスクが高まるワケ

プレジデントオンライン / 2024年4月17日 10時15分

-

首都圏「新築マンション」の平均価格は〈バブル期〉よりも高い!?「平均給与」は上がらないのに新築マンションの価格が高騰するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 10時30分

-

今は焦って住宅を買うタイミングではない/日沖 博道

INSIGHT NOW! / 2024年3月27日 7時7分

-

株価、金、ビットコインが驚くほど高騰する事情 世界の金融資産が史上最高値の更新を続けるなぜ

東洋経済オンライン / 2024年3月25日 7時50分

ランキング

-

1学生が1人しかいなかったからよ…「カイロ大首席卒業」を問い質した私に41年前の小池百合子が放った一言

プレジデントオンライン / 2024年4月20日 7時15分

-

2東京15区は小池氏「影の主役」様相、与野党は距離感駆け引き…公明「水面下で協力模索」国民「公認並み支援」

読売新聞 / 2024年4月20日 7時13分

-

3学校法人理事長がパワハラで退任 就任中に教職員78人退職 長崎

毎日新聞 / 2024年4月20日 11時30分

-

4北九州・小倉北区の火災は鎮圧 8店舗前後が燃える

毎日新聞 / 2024年4月20日 17時12分

-

5那須2人遺体遺棄事件 高速道路を使って2人を運搬か 現場近くのインターチェンジ付近で押収車両とよく似た車 栃木県警

TBS NEWS DIG Powered by JNN / 2024年4月20日 17時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください