節税効果は高いけれど…政府が推奨する「iDeCo」「NISA」を絶対にやってはいけない人の条件

プレジデントオンライン / 2022年4月26日 9時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、荻原博子『知らないとヤバい老後のお金戦略50』(祥伝社)の一部を再編集したものです。

■公的年金の危うさから「貯蓄より投資」の方針へ大転換

国が、「老後を豊かにするためには、投資が必要」と言い始めたのは、2000年頃から。それまでは、戦後から一貫してずっと「投資より貯蓄が大切」と言い続け、貯蓄教育に力を入れていました。

その方針を180度転換して「貯蓄より投資」と言い始めたのは、「公的年金」の将来が危うくなる中で、自分の身を自分で守るという自己責任を国民に徹底させなくてはならなくなったからでしょう。

その政府の今のイチ押し金融商品が、「iDeCo(個人型確定拠出年金)」です。どんなものなのでしょうか。

■運用次第でもらえる年金額が変わる

「iDeCo」は、老後のために投資商品を積み立てていくというもの。20歳以上60歳未満が利用でき、投資信託、定期預金、保険などを、金融機関に月々5000円から1000円単位で積み立てしていきます。

今までは、60歳までに積み立てたものを60歳から70歳までの間にもらうことになっていましたが、2022年4月からは60歳から75歳までの間に受け取ればいいことになりました。

ただし、1952年4月以前に生まれた方は、従来どおり70歳までに受け取らなければならないことになっています。

また、積立期間は60歳まででしたが、2022年5月からは、65歳未満まで積み立てを続けられるようになっています。

「iDeCo」は任意加入の個人の年金です。

公的年金は相互扶助なので、現役世代が高齢者のために保険料を支払い、自分が65歳になったら、今度は現役で働いている人たちに支えてもらうというシステムです。

けれど「iDeCo」は、自分で積み立てたものを自分でもらいます。1人につき1口座で、主に投資商品で運用されるので、運用結果次第でもらえる年金額は変わります。

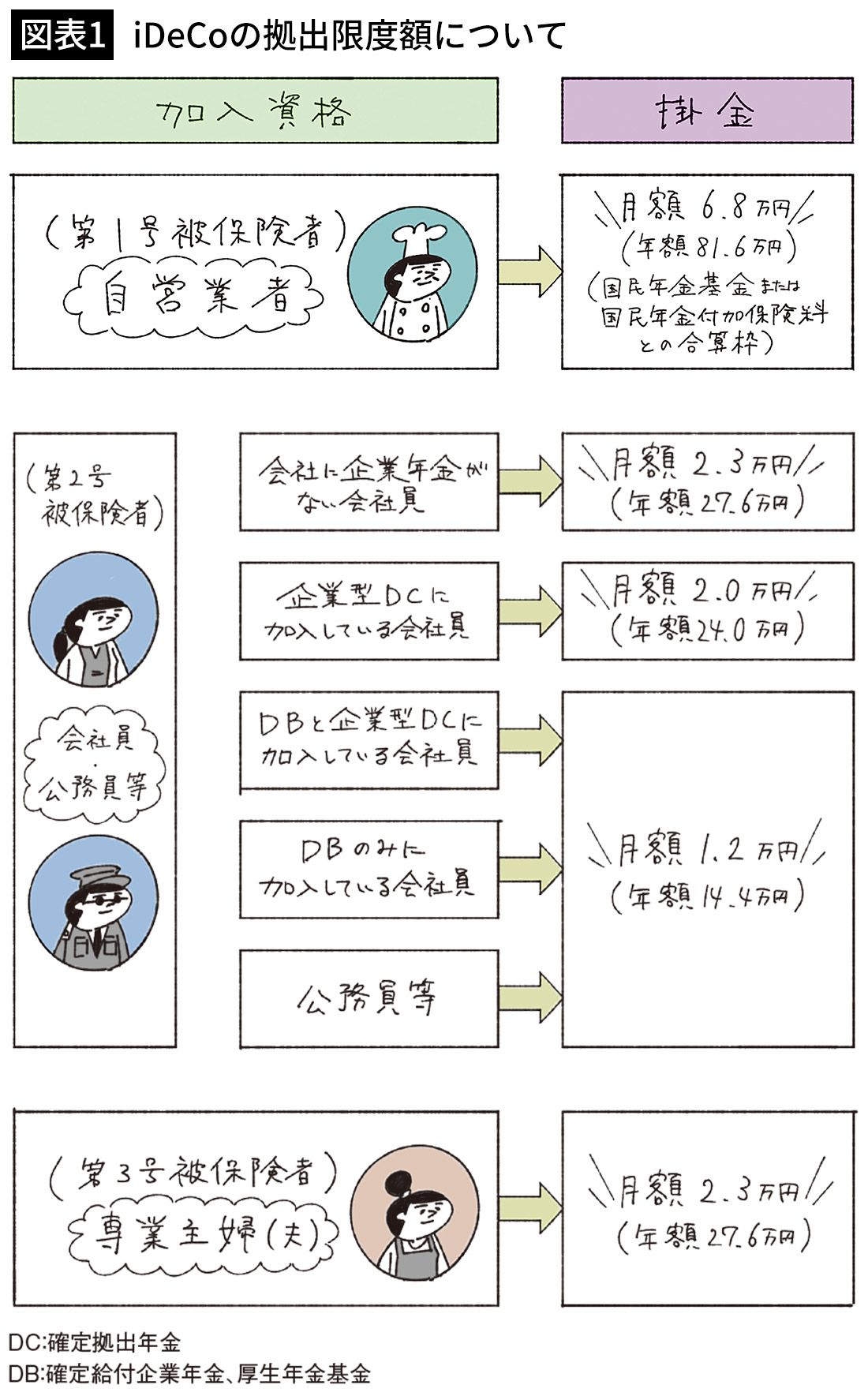

■職業で掛金の限度額が変わる

掛金の限度額は、職業によってちがいます。

基本的には、企業年金がない企業に勤める人や自営業者などが加入する制度。

企業年金には、会社が従業員にお金を渡して将来のために年金を運用させる「確定拠出年金」と、会社が運用を約束したものを将来従業員に渡してくれる「確定給付年金」(将来、決まった金額がもらえる)があります。

2022年10月からは、これらの年金とも併用可能になります。

ただし、会社の確定拠出年金の掛金の上限は、「iDeCo」と合わせて5万5000円まで。確定給付型の企業年金の掛金の上限は、「iDeCo」と合わせて月2万7500円までとなっています。

■利息・運用益が非課税だが、60歳まで引き出せない

「iDeCo」には、主に次の3つのメリットがあります。

メリット① 掛金が、全額所得控除になる

メリット② 利息・運用益が非課税になる

メリット③ 受け取り時も、一定額まで税金の優遇がある

この3つのメリットがあるので、「iDeCo」は老後資金の運用に有利だといわれていますし、金融機関も積極的に「iDeCo」を勧めています。

ただ、メリットばかりという金融商品は少ない。

じつは、「iDeCo」には、しっかりと押さえておかなくてはならない大きなデメリットがあります。

「iDeCo」には、主に次の2つのデメリットがあります。

デメリット① 60歳になるまで、引き出せない

デメリット② 投資商品なので、目減りする可能性がある

「60歳になるまで、引き出せない」は、なぜデメリットなのでしょうか。

「iDeCo」は、自分で積み立てた自分のお金を、将来自分でもらうので、貯金のような感覚で始める方が多くいらっしゃるようです。

けれど、貯金ならいつでも引き出して使うことができますが、「iDeCo」は、たとえ積み立てているものが預貯金であっても、60歳までは引き出せないのです。

長い人生には、何が起きるかわかりません。

コロナ禍の中で、お金がなくて店を畳まなくてはならなくなる人や、従業員を泣く泣くクビにするという経営者も出てきています。そんな時、「あの『iDeCo』にあるお金が引き出せたら……」と思っても、あとの祭り。

これからは、何が起きるかわからない時代。だからこそ、困ったらすぐに使えるお金を持っているということは大切でしょう。

もちろん、儲かって節税しなくてはいけないなら、「iDeCo」もいいですが、60歳までずっと儲かり続けているかどうかはわかりません。

■預けている間に引かれる手数料に注意

もうひとつ、「iDeCo」は投資商品で、運用次第では目減りの可能性があります。もちろん、「iDeCo」でも、預貯金を選ぶことはできます。

ただ、銀行の預金は、預けていても手数料を取られませんが、「iDeCo」の場合には、預けている間にさまざまな手数料を引かれます。さらに、前述したように60歳にならなくては引き出すことができません。

手数料について見ると、「iDeCo」に新たに加入したり、企業を退職して「iDeCo」に企業年金を引っ越しする時に、国民年金基金連合会に2829円(税込)を払います。

さらに、運用期間中は、最低でも年間2052円、多い金融機関だと年間7000円近い手数料を支払います。

加えて、給付を受ける時も、給付1回につき440円かかります。

これだけの手数料を払って儲けを出すためには、預貯金では無理。投資商品での積み立てをしないと意味がないということになります。

ただ、投資商品は、あくまで運用次第ということになりますから、仮にバブル崩壊やリーマン・ショックのような経済的に大きな出来事があると、「iDeCo」に預けている投資商品が大きく目減りする可能性があります。そのことは、覚悟しておいたほうがいいでしょう。

■「将来の資産形成」ではなく、投資の自覚を持つ

「iDeCo」は、毎月決まった額を積み立てていくので、ついつい確実に増えていく積立預金と勘違いしてしまいがちです。

ここまで、「iDeCo」のメリットとデメリットを説明してきましたが、「iDeCo」では、投資商品の積み立てをしていかなくては意味がなく、投資商品にはリスクがあるということはご理解いただけたでしょう。

リスクがあるということは、老後までに資産が増えるどころか、目減りしてしまうことだってあるということです。

ところが、国が「将来の資産形成に役立つ」と宣伝しているので、投資をしているという自覚がない人が多く、投資しても将来目減りすることはないだろうと思っている方も多いようです。

■節税効果が必要ない専業主婦には不向き

「iDeCo」には、やっていい人、やってはいけない人がいます。

やっていいのは、もっとも大きく恩恵を受けそうな公務員。

公務員なら、民間会社と違って60歳までクビになることもなく勤め続けられる人も多いことでしょう。ですから、60歳まで引き出せないという「iDeCo」のデメリットは払拭(ふっしょく)されます。

しかも、「iDeCo」の節税効果は、年収が高い人ほど大きくなります。

国税庁によれば、民間の平均給与は2020年で433万円、公務員の給料は、国家公務員か地方公務員かなどで違いますが、650万円から700万円。サラリーマンに比べて給料が高い人が多くいます。

ですから、公務員の場合には、給料が高いぶん「iDeCo」の節税効果も高いということです。

いっぽう、やっても意味がないと思われるのが、専業主婦。

なぜなら、専業主婦は、そもそも税金を納めていない人が多く、節税しようにも戻ってくる税金がないので、「iDeCo」の節税効果が使えないからです。

では、自営業者はどうでしょうか。

■自営業者がiDeCoより先に検討すべき“ある制度”

儲かっているなら「iDeCo」で節税するというのもいいでしょう。

ただ、60歳までずっと儲かり続けていれば節税効果も続きますが、事業の先行きが見えなくなる今回のパンデミックのような状況がこの先もないとは限りません。

そうした時に、自分が貯めたお金を60歳まで使うことができないというのは、大きなリスクと言えるでしょう。

自営業者の場合には、「iDeCo」に加入する前に、「小規模企業共済」への加入を検討したほうがいいかもしれません。

「小規模企業共済」は、従業員20人以下の個人事業主や小規模企業の経営者、役員が退職金を用意するための制度で、月々1000円から7万円までの間で預け入れができ、「iDeCo」と同じように、預けたお金が全額所得控除になります。

しかも、加入手数料や金融商品買付手数料、管理手数料などがかかりません。年間に84万円まで預けられ、そのぶん、実際の収入を減らすことができるので節税になり、収入が減ったら掛金を減額することも容易にできます。

また、投資ではないので、預けたお金を確実に1〜1.5%で増やせます。

「iDeCo」とのもっとも大きな違いは、融資制度があること。

自営業者の場合、事業を続けているとお金に困ることもあるでしょう。そうした時でも「iDeCo」は引き出すことができませんが、「小規模企業共済」は掛金の7〜9割の範囲で、融資を受けることができます。

貸付利率も、銀行で借りるより安い1.5%程度です。だとしたら、「iDeCo」よりも「小規模企業共済」を先に検討すべきでしょう。

■NISAの本質「利益を得られても税金がかからない」

「NISA(少額投資非課税制度)」とは、金融商品ではなく、「NISA口座」という口座の名前です。

銀行や証券会社で、株や投資信託など値動きのある商品を買って入れておく口座で、この口座に入っている投資商品は、売って利益が得られても税金がかかりません。

通常の投資だと、値上がりした投資商品を売って利益を得ると、利益に対して20%の税金(所得税・住民税)がかかります。さらに、2037年までは、ここに復興特別所得税0.315%もかかります。

ここでは、わかりやすいように20%課税で計算します。

たとえば、100万円の株を買って、これが150万円まで値上がりしたので売ったとします。この場合、利益が50万円あるので、その利益の20%、つまり10万円を税金として国に支払わなくてはなりません。

ただ、この株が「NISA口座」に入っているものなら、「NISA口座」は非課税なので10万円の税金は、支払わなくてもいいということになります。

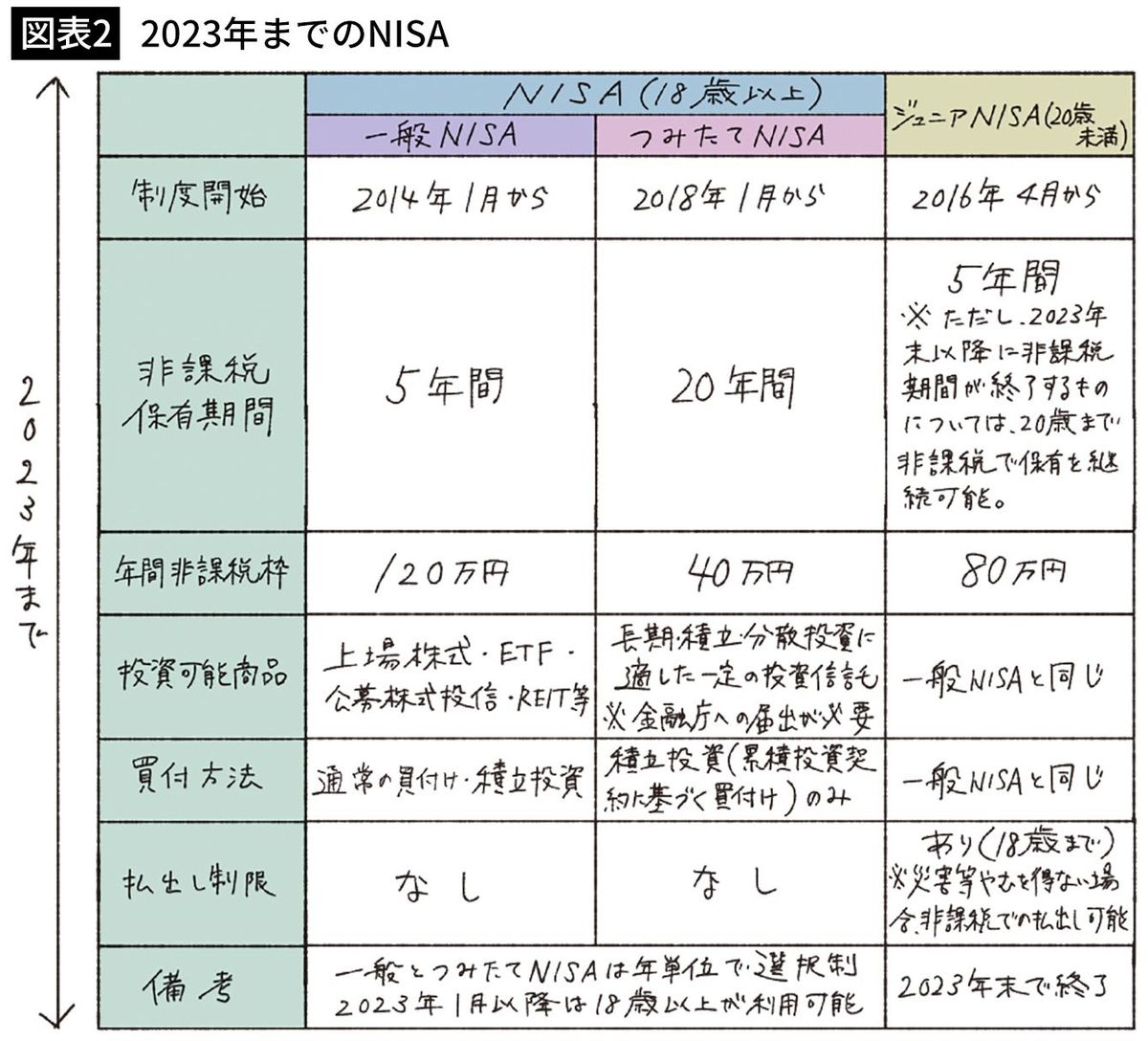

「NISA口座」の詳細は、図表2、3のようになっていて、「一般NISA」は年間120万円まで投資商品が買えて5年間で最大600万円の投資額に対し非課税となります。

一定の投資商品を購入していく「つみたてNISA」は、年間40万円まで投資商品が買えて20年間で最大800万円まで購入できます。

また、2023年までは、18歳以上20歳未満の「ジュニアNISA」もあります。

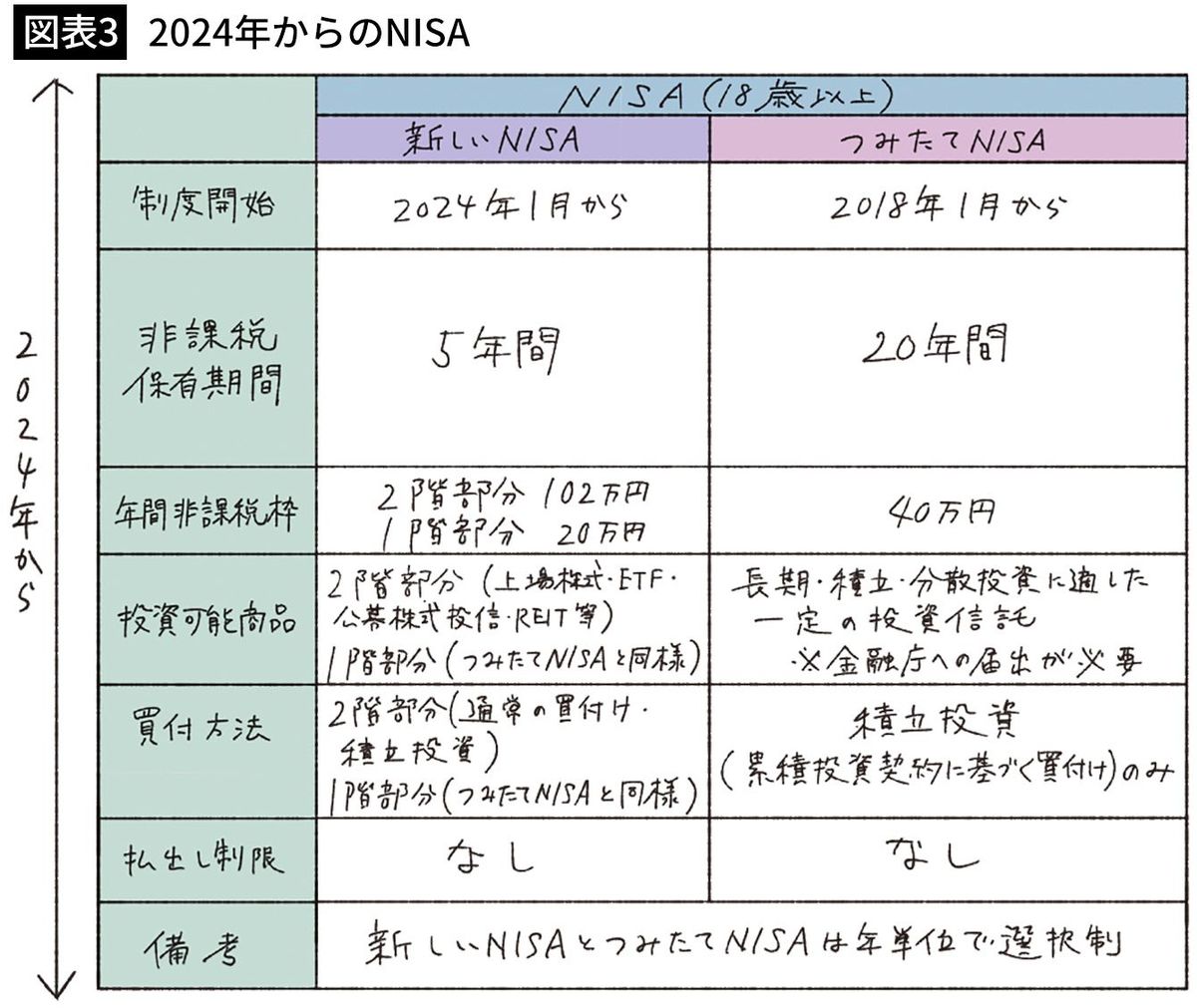

一般NISAと「つみたてNISA」の併用はできませんが、2024年に登場する「新NISA」では、一部が「つみたてNISA」になります。

■投資対象商品、損益通算…NISAを利用するメリットとデメリット

「NISA口座」には、値上がり益に対して税金がかからないなどメリットがあるいっぽう、デメリットもあります。

●「NISA口座」のメリット

①利益が非課税になる

通常の証券口座だと、値上がり益に対して20%を税金として国に納めなくてはなりません。けれど、「NISA口座」は課税されないので、値上がりした金額がそのまま手取りとなります。この「非課税制度」は2024年以降に始まる「新NISA」にも適用されます。

②投資対象商品が多い

「NISA」で投資できる商品は、国内株式、海外株式、投資信託、国内ETF(ETFとは上場投資信託)、海外ETFと、かなり幅広い商品に投資できます。

③「NISA口座」の手数料を無料にしている金融機関が多い

「NISA口座」では、口座に手数料がかかる金融機関もありますが、手数料を無料としている金融機関も多くあります。

●「NISA口座」のデメリット

①投資限度額が、年間120万円と少ない

「NISA口座」で買える金融商品は、年間120万円までです。

たとえば、1年間で80万円まで買ったら、次の年は余っている40万円と次の年の120万円で合計160万円の投資商品が買えるかといえば、そうではありません。年間120万円で、次の年も120万円までしか買えません。

②「NISA口座」の非課税期間は5年間

「NISA口座」には、投資商品を最大で5年間しか預けられないというルールがあります。2022年の1月1日に投資商品を買っても、12月31日に買っても、その年なら1年とカウントされます。

5年経つと、投資商品は他の口座に移さなくてはなりません。

③損益通算や繰越控除が使えない

一般的な証券口座では、「損益通算」や「繰越控除」が使えますが、「NISA口座」ではこうしたものが使えません。

「損益通算」とは、いくつかの口座の利益や損をトータルできるというもの。

たとえば、証券口座Aで10万円儲かり、証券口座Bで8万円の損をしても、2つの口座をトータルすると2万円の儲けということなので、税金は2万円の20%の4000円を払えばいいというのが「損益通算」です。

ところが、一般のA口座で10万円儲かり、「NISA口座」で8万円損をしても、「NISA口座」と「一般口座」はトータルにならないので、儲けた10万円のうち20%にあたる2万円を税金として支払わなくてはなりません。

「繰越控除」とは、その年の損失を翌年の利益から差し引くというもので、最長3年間、損した額を繰り越すことができますが、「NISA口座」では使えません。

たとえば、株で10万円損した年があったとします。次の年に別の株を売って2万円儲け、その次の年に4万円儲け、さらにその次の年に4万円儲かったとしても、3年間は最初の10万円の損から儲けを差し引けるので、税金はかからない。

ところが「NISA口座」は、5年間しか置けないので、大損して「NISA口座」から出し、その後に儲かったとしても、「繰越控除」は使えません。

■儲かった時の節税効果ばかりが注目される

国を挙げて、「NISA口座」への加入を勧めています。

確かに、「NISA口座」に入っている投資商品は、値上がりすれば非課税ですから税金分がトクすることになります。ですから、国や金融機関では、「非課税」を大々的に宣伝しています。

ただ、投資商品である以上、値上がりすることもあれば、値下がりすることもあります。ところが、値下がりした時のことは、あまり知られていません。

儲かった時の節税効果ばかりが注目される「NISA口座」ですが、もしもこの口座に入っている投資商品が値下がりしたら、どんなことが起きるのでしょうか。

「NISA口座」に入っている金融商品は、5年経ったら出さなくてはなりません。2024年以降には「新NISA口座」ができますが、そこに入れ直すにしても、いったん出してまた入れるということになります。

たとえば、100万円で買った株が、買って5年後に「NISA口座」から出す時に150万円だったら、通常は50万円に対して引かれる税金20%の10万円は、「NISA口座」が非課税なので払わなくて大丈夫。

けれど、投資商品は、値上がりすることもあれば値下がりすることもあります。

もし、5年後に「NISA口座」から出す時に50万円に値下がりしていたらどうでしょうか。

そこで売却して、50万円の損を確定するという方法もあります。ただ、普通の人は、半額になってしまった株を売って損を確定するということは、自分が汗水流してためたお金で買った投資商品だけになかなかできないでしょう。

ですから、別の口座に移して、値上がりを待つということになるでしょう。

ここで注意しなくてはならないのは、「NISA口座」に預けた投資商品は、買った時の価格に関係なく、口座から出した時の価格が取得価格となるということです。

つまり、100万円で買った株でも、5年経って口座から引き出す時に50万円になっていたら、その株は50万円で買ったということになってしまうのです。

■値上がりを待って売ると税金が発生するケースも

通常の証券口座では、100万円の株を買うと、途中で50万円に価格が下がったとしても、買った価格の100万円に値段が戻るまでずっと待っているということができます。そして、100万円に戻ってから売れば、損はなくなります。

ところが、同じ100万円の株でも、「NISA口座」に入れている間に価格が下がり、「NISA口座」から出した時に50万円になっていたら、その時点でこの株の取得価格は50万円ということになります。

ですから、この株を普通口座に移したあとに、100万円になるまで待って売ると、買った時の値段に戻っただけにもかかわらず、10万円の税金を支払わなければいけなくなります。

なぜなら、「NISA口座」から出した時が50万円だと、取得価格が50万円ということになるので、100万円に戻ると、50万円値上がりしたと見なされるからです。そこで20%の税金、つまり10万円の税金を支払わなくてはならないのです。

「NISA口座」は株価がどんどん上がっている時には、節税効果が発揮されます。いっぽうで、株価が上がっていない時、もしくは下がっている時には、有効ではありません。むしろ、払わなくてもいい税金を、払わなければならなくなるかもしれません。

では、これから日本の株は、値上がりしていく可能性が高いのでしょうか、値下がりしていく可能性が高いのでしょうか。

2022年の経済状況を見ると、上がる要素よりも下がる要素のほうが大きいように思えます。

だとすれば、「NISA」なんて、やめたほうがいいかもしれません。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

ファイナンシャルフィールド / 2024年3月29日 8時20分

-

iDeCo(イデコ)加入条件、年齢70歳未満に引き上げへ(窪田真之)

トウシル / 2024年3月26日 7時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください