「NISAは放ったらかしでいい」そう考える人が直面する"意外な落とし穴"

プレジデントオンライン / 2022年6月22日 9時15分

※写真はイメージです - 写真=iStock.com/malerapaso

※本稿は、坂本綾子『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)の一部を再編集したものです。

■「つみたてNISA」の積立金額は1年で40万円まで

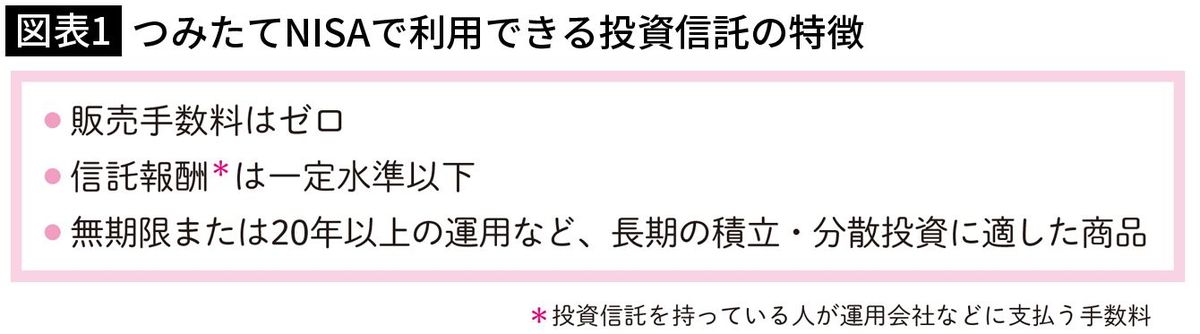

「つみたてNISA」で利用できる投資信託は、あらかじめ決まっています。手数料が安く、長期にわたり運用できるなどの条件を満たした約200本の投資信託(一部ETF)が対象商品です。

まずは、利用している銀行などが、「つみたてNISA」を取り扱っているか、対象商品のうちどんな投資信託を利用できるかを確認しましょう。その上で、どの金融機関で始めるかを決めてください。

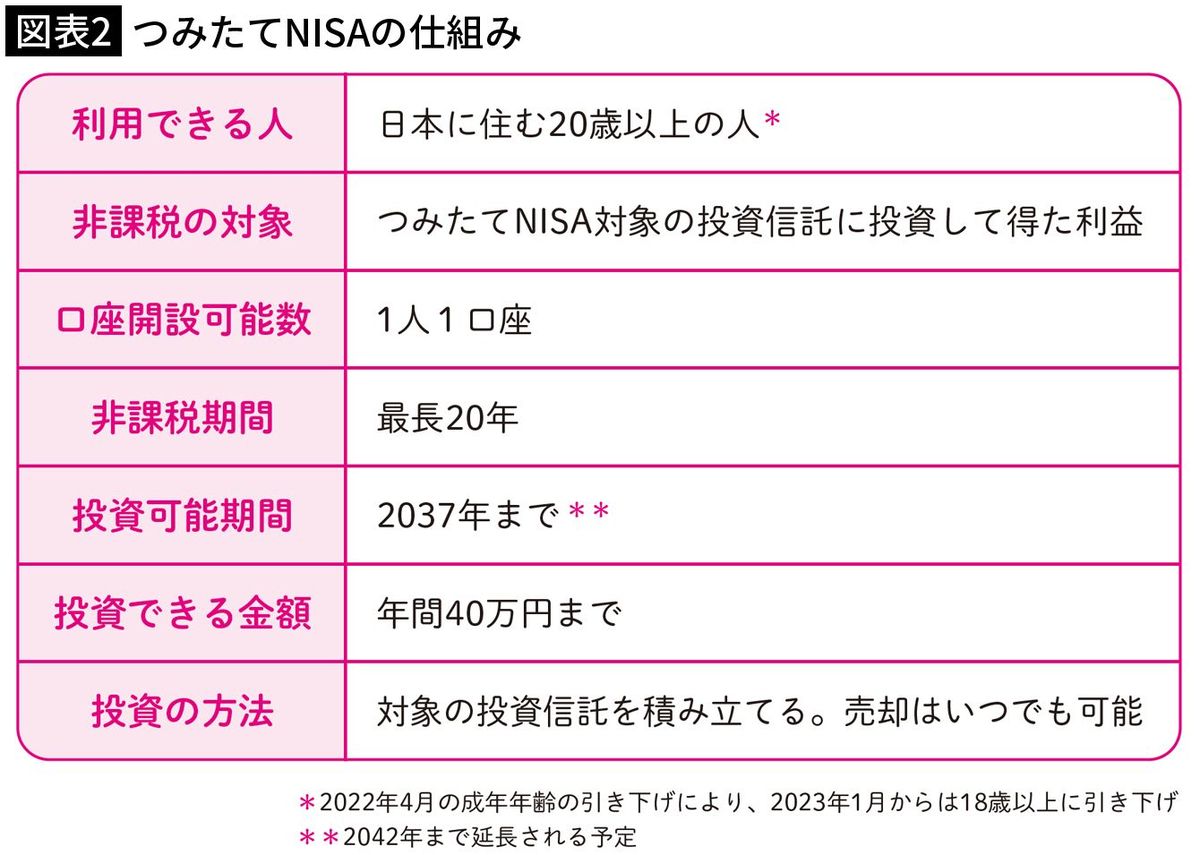

「つみたてNISA口座」の開設には、マイナンバーや本人確認書類が必要です。また、税務署の確認(1人1口座なので二重口座になっていないかの確認)もあります。

積立金額は、1年間で40万円まで。2037年まで、毎年積み立てられます。注意すべきは、積立額が40万円未満でも、未使用枠を翌年へ繰り越すことはできないということ。積み立てた投資信託は、購入した年から20年間は、いつ売っても利益が非課税になります。また、保有期間中に分配金が出た場合も、非課税*で受け取れます。

*ETFの場合は、受け取り方法として「株式数比例配分方式」を選択していることが条件。「株式数比例配分方式」とは、証券会社の口座で受け取る方法。

■「いつでも売れる」流動性はNISAのメリット

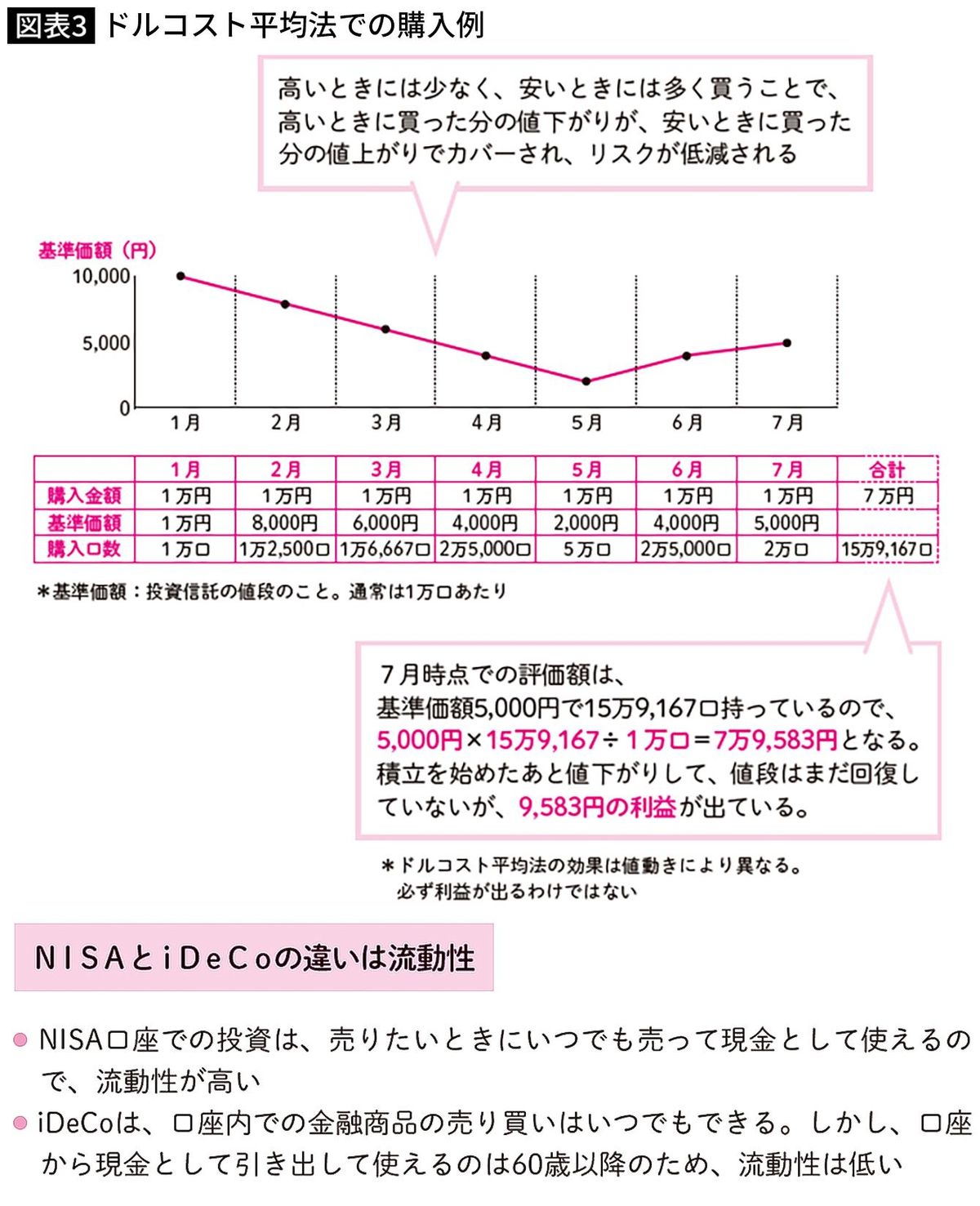

その名の通り、積立でしか投資ができないのが「つみたてNISA」です。通常、積立は月1回(金融機関によっては、ほかの設定も可能)。定期的に決まった金額で、同じ商品を買い付けていくことを「ドルコスト平均法」といい、「つみたてNISA」は自動的にドルコスト平均法での投資になります。

投資信託は価格が変動しますが、価格が変動する商品を買うときは「ドルコスト平均法」を使うと、リスクを低減できます。このメリットを生かすには、積み立てる投資信託を頻繁に変更しないことです。

購入年から20年間の非課税期間中なら、いつ売っても利益にかかる税金が非課税です。いつでも売れる流動性のメリットは、NISAのメリット。20年の間には景気が何度か循環するでしょうから、値上がりして利益を得られる可能性は高いと考えられます。

非課税期間中に売らずに持ち続けた場合は、その後、通常の課税口座に引き継がれます。

■非課税枠を使い切るよりも、無理のない額を

「つみたてNISA」の非課税枠は、年間40万円。月1回の積立でなるべく枠いっぱい使いたいなら、1回3万3000円、年間合計39万6000円。金融機関によっては年2回ボーナス月の増額ができるので、これを使って年40万円にもできます。

ただし、非課税枠を使い切ることよりも、家計の収支に無理がないことが重要。積立額は1000円単位で設定できる金融機関が多いので、自分の状況に合わせて決めましょう。積立額の変更はいつでもできますから、余裕ができたら増やします。

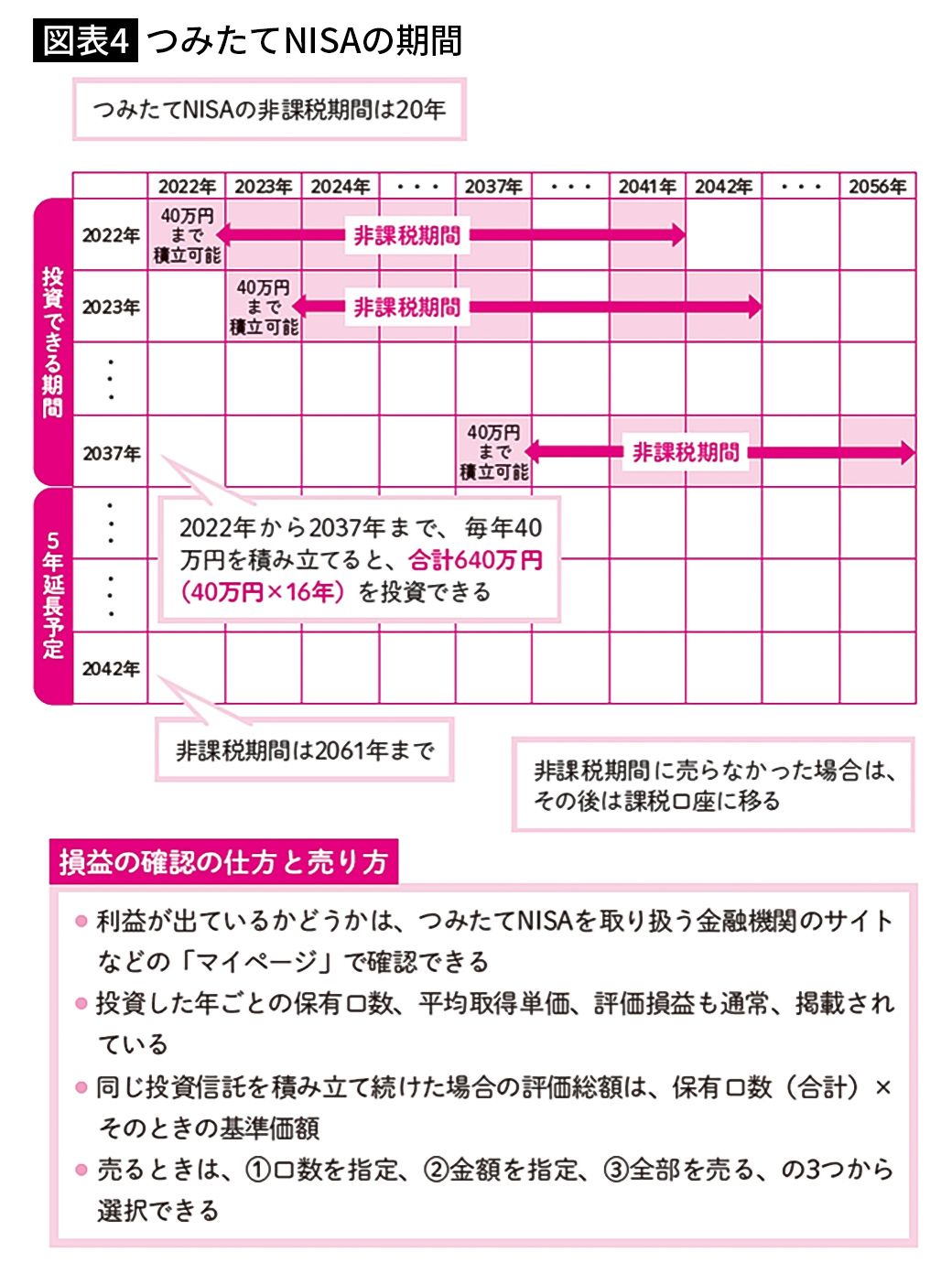

非課税期間の数え方は投資した「日」からではなく、投資した「年」から数えて20年です。たとえば2022年に積立てた分は、2041年の年末までに売れば、利益が出ても非課税になります。積立を開始すると、20年後から毎年毎年、非課税の満期がくる、そうイメージしてください。

値下がりしたところで非課税期間が終わると、せっかくの非課税が生かせないどころか損をすることもあります。そのため、非課税期間20年の中で利益を出して売るタイミングを探るのがいいでしょう。

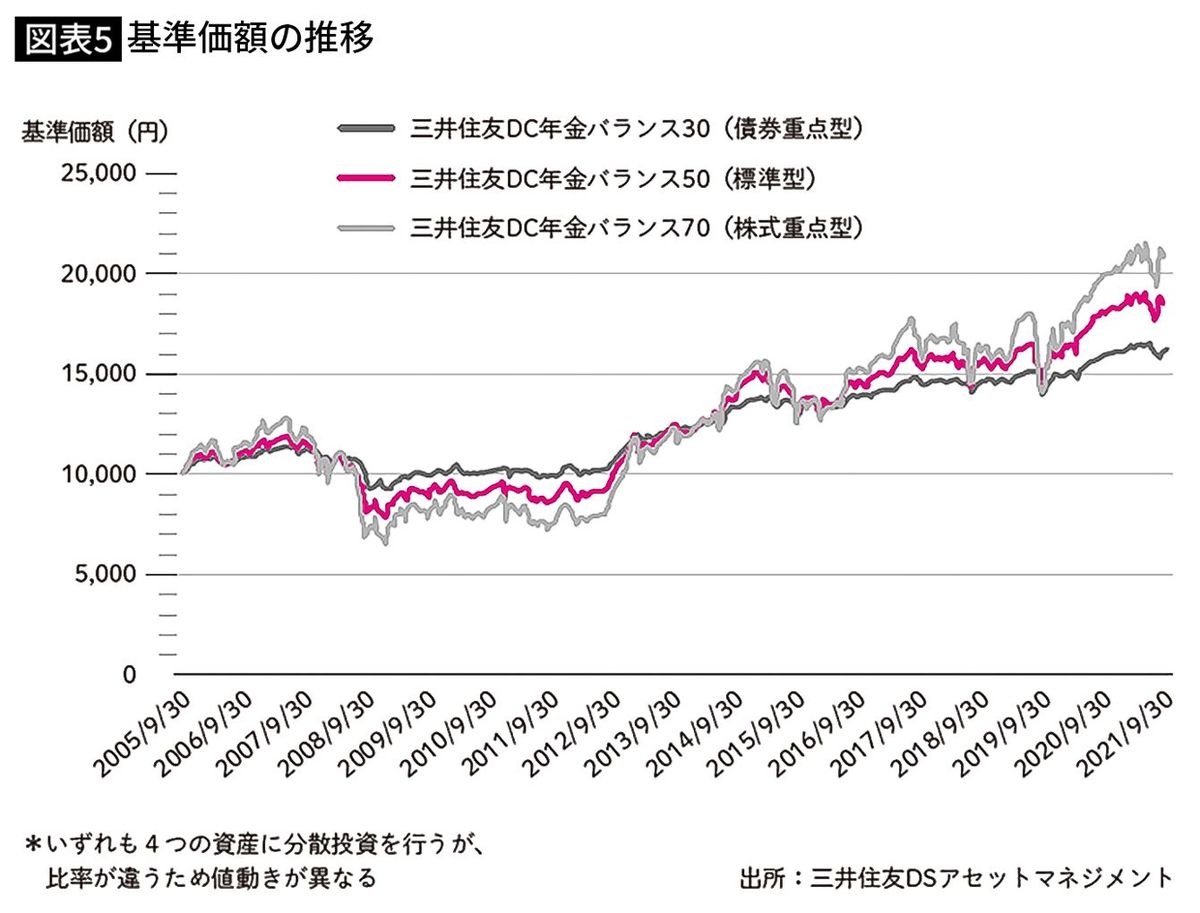

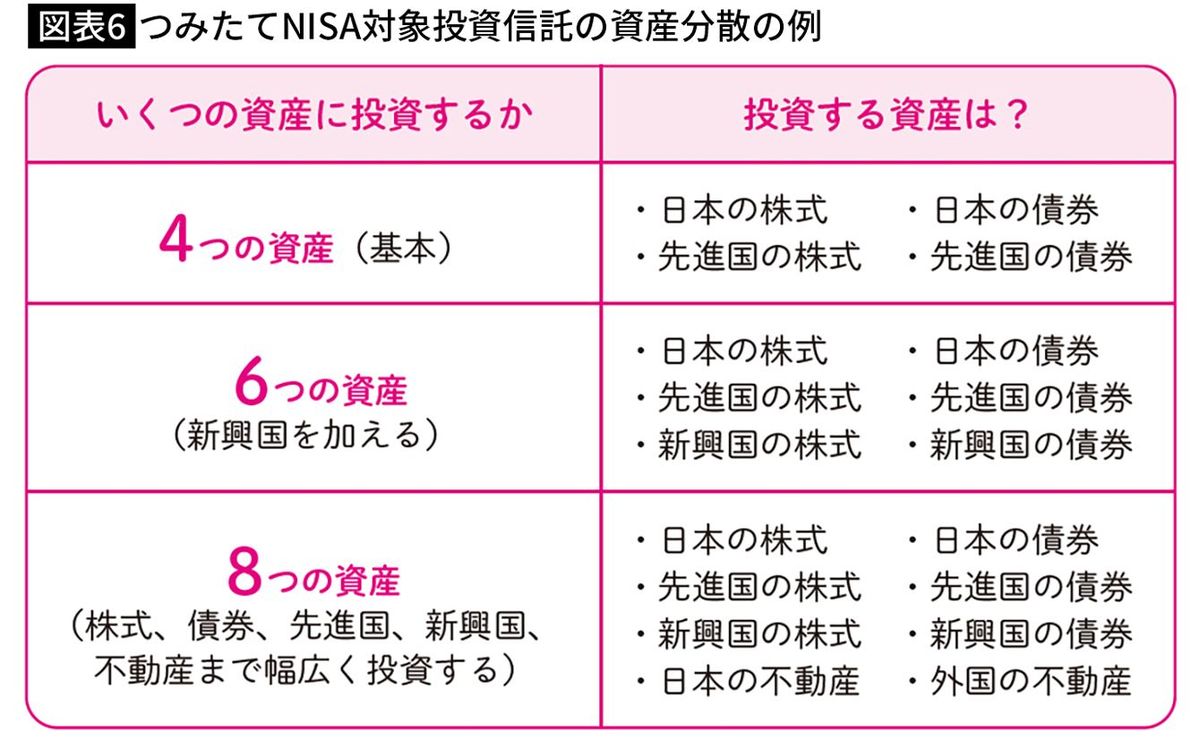

■「基本の4資産」への分散投資がおすすめ

資産分散型の投資信託は、1本で複数の資産に投資ができます。初心者へのおすすめは、基本の4資産(日本の株式、日本の債券、先進国の株式、先進国の債券)に分散投資するタイプ。4資産への投資をどのような配分で行うかにより、価格変動と利益が違ってきます。株式の比率が高いほど価格変動が大きく、その分、利益が期待できますが、損失も大きくなるリスクがあります。

図表5のグラフは株式の比率30%、50%、70%の値動きの例です。10年前に投資していれば、いずれも利益が出ています。「つみたてNISA」で買う場合は、このような値動きに積立で投資することになります。本書のステップ1で確認したリスク許容度をもとに、自分に合うものを選びます。

4つの資産に加えて、新興国の株式と債券、日本と外国の不動産にも投資するタイプもあります。新興国の資産は、先進国よりも価格変動が大きくなりがち。不動産は株式よりリスクは低めですが、外国の不動産だと為替変動の影響も受けます。投資信託説明書(交付目論見書)には、過去の値動きを含め、いろいろなデータが紹介されていますから、よく読んで選択を。

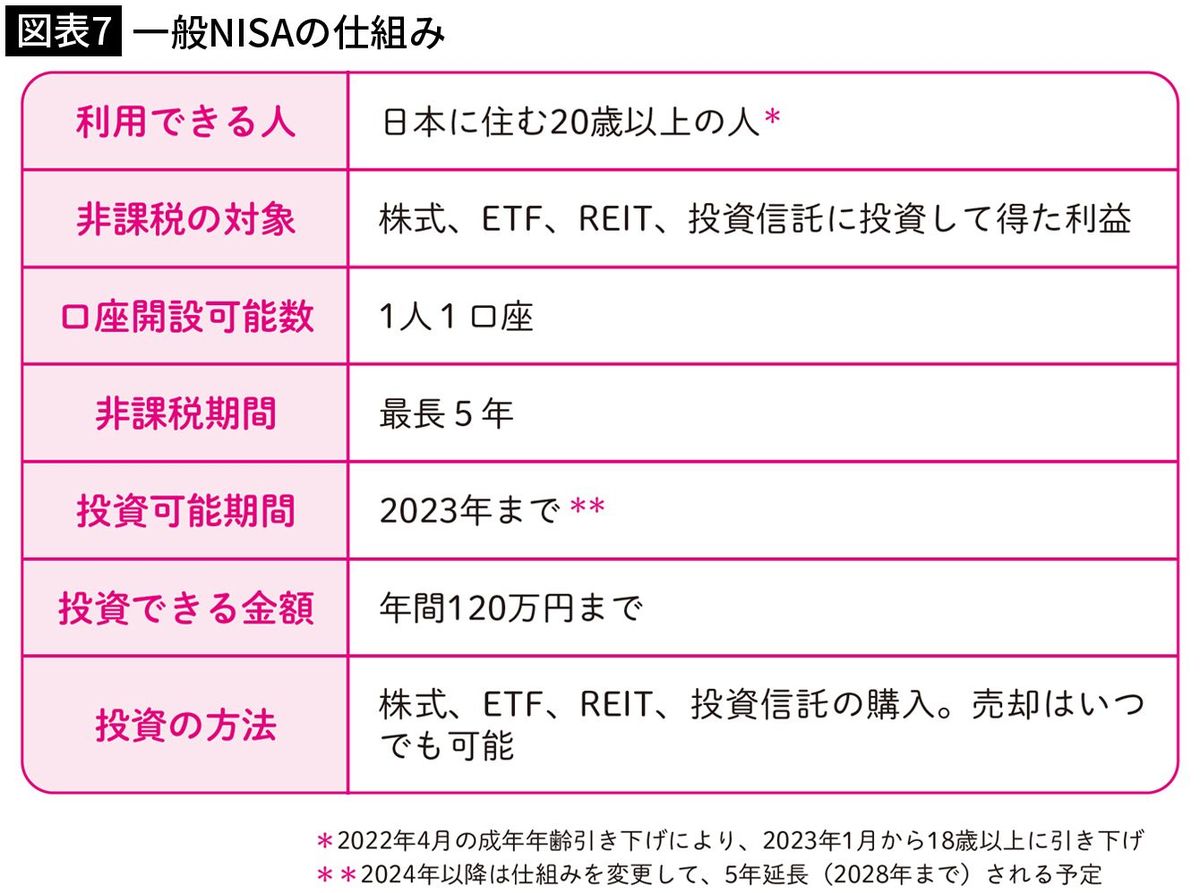

■「一般NISA」は株式投資経験者の方が使いこなせる

一般NISAでは、投資信託のほか、株式やETF、REITも買うことができます。一般NISAの口座は銀行や証券会社で開設できますが、銀行では投資信託のみ、証券会社では投資信託、株式、ETF、REITを取り扱います。1年あたりの非課税枠が120万円あるので、たいていの株式やREITを買うことができます。

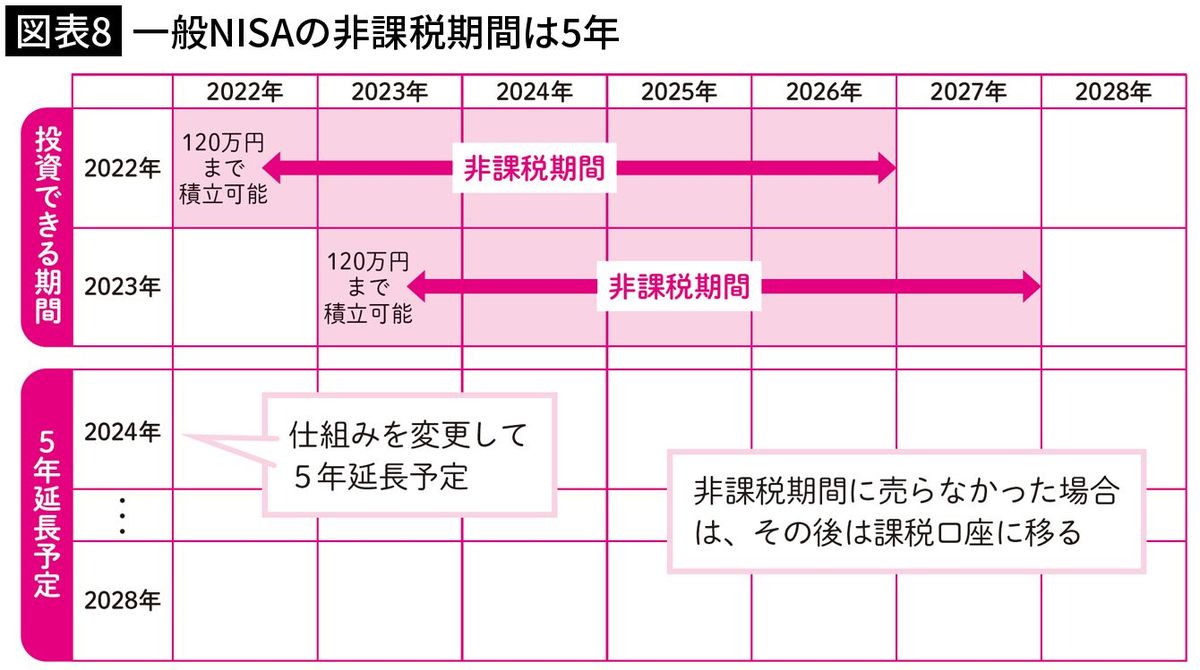

非課税期間は5年間。株式によっては、いったん値下がりすると5年間回復しないこともありえます。値上がりが見込めそうな株式を短・中期で持って非課税期間中に売る、価格変動があまり大きくなく安定して配当金が出る株式を買って非課税で配当金を受け取る*など、株式投資の経験がある人のほうが使いこなせるでしょう。

一般NISAでも、投資信託の積立や購入が可能です。積立以外の買い方をするときも、一度に買わずに何度かに分けて買うことをおすすめします。投資信託の品ぞろえは、金融期間ごとに異なります。現在の仕組みで利用できるのは、2023年まで。2024年以降は、仕組みを変更して継続されます。

*配当金を証券会社の口座で受け取る「株式数比例配分方式」を選択していることが条件。

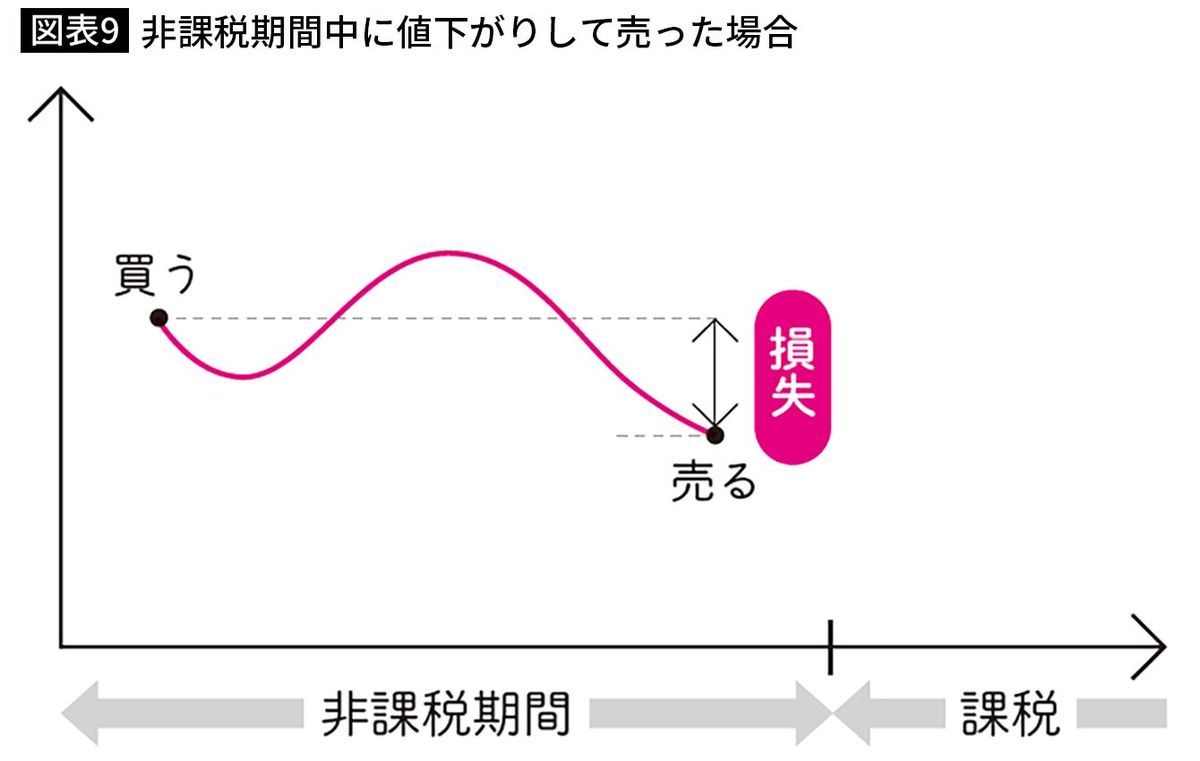

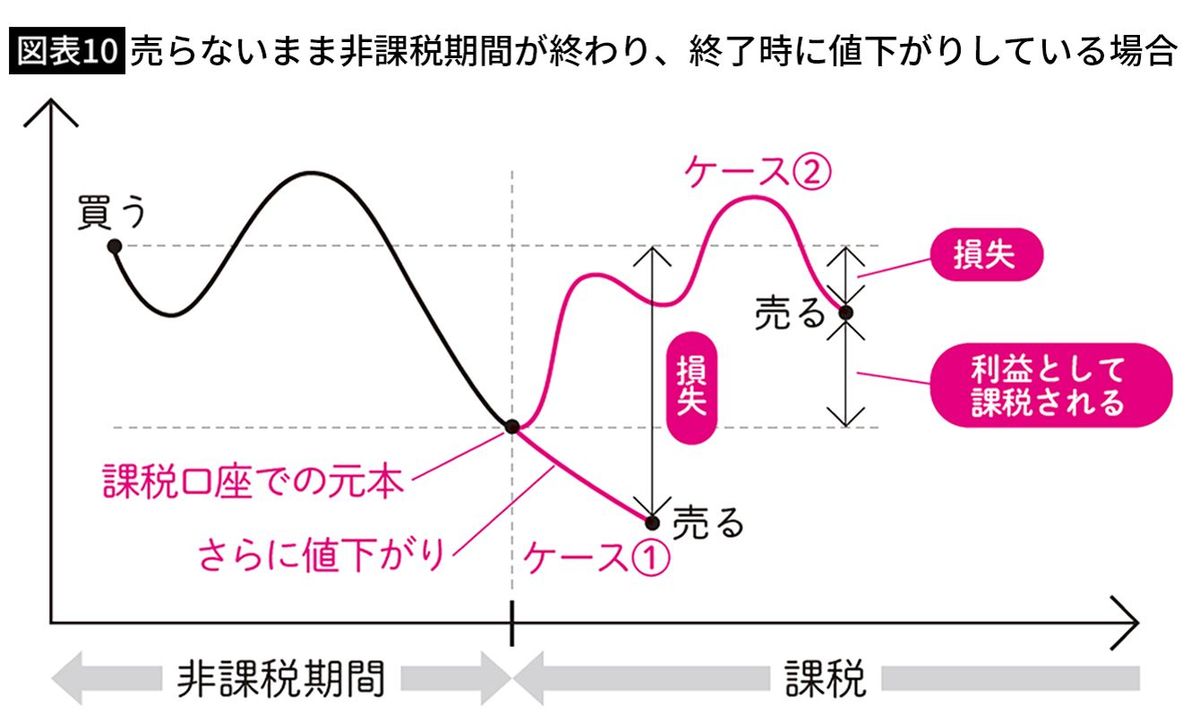

■課税口座ならできる「損益通算」ができない

NISA口座には、デメリットもあります。それは、期間中に利益が出なかった(値下がりした)ときです。具体的には、①非課税期間中に値下がりして売った場合、②売らないまま非課税期間が終わり、終了時に値下がりしている場合、の2つになります。

①は、値下がり分が損になります。②は、移行時の価格を元本として課税口座に移行します。さらに値下がりしたら、買値からの値下がり分が損失に(図表10ケース①)。値上がりすると、移行時の価格との差が利益と見なされ税金がかかります(図表10ケース②)。値下がり損の上に税金も払うこともありえます。

このデメリットを回避するには、非課税期間中の値上がり時に売るか、値上がりした状態で課税口座に移行できるよう(課税口座での元本は移行時の価格なので、非課税期間中の値上がり益は非課税になる)評価額を定期的に確認することです。「つみたてNISA」は20年の非課税期間がある上、ドルコスト平均法により利益が出やすいとされています。しかし、「一般NISA」は非課税期間が5年と短いので、価格の推移には注意しましょう。

*注意! 課税口座ならできる「損益通算」がNISA口座ではできません。

【損益通算】投資で利益が出ると、利益を受け取った(資産を売った、配当金などを受け取った)年の収入と見なされて、所得税と住民税がかかります。ただし、同じ年に(資産を売って)損失が出た投資があるなら、利益と損失を通算し(利益から損失を差し引いて)、差額の利益部分に税金がかかる仕組みです。

----------

ファイナンシャルプランナー

1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1000人以上に取材。99年ファイナンシャルプランナー資格取得。2010年ファイナンシャルプランナー坂本綾子事務所設立。20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。著書に、ベストセラーとなった『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)、『まだ間に合う! 50歳からのお金の基本』(エムディエヌコーポレーション)などがある。

----------

(ファイナンシャルプランナー 坂本 綾子)

外部リンク

この記事に関連するニュース

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

新NISAで「長期・分散・積立」は本当に正解なのか…富裕層が「口座開設すらしていない」と漏らすリアルな理由

プレジデントオンライン / 2024年4月7日 9時15分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

メリットも多いが、知っておきたい“デメリット”…新NISAで〈個別株投資〉をする際に「なるべく損を出さない」コツとは【3年9ヵ月で5,975万円稼いだ個人投資家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月30日 11時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

2「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

3東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

4わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

5「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください