富裕層と庶民では「正解」が違う…投資初心者が新NISAで3000万円をつくる最短ルート

プレジデントオンライン / 2024年4月6日 10時15分

※写真はイメージです - 写真=iStock.com/hyejin kang

※本稿は、アラサーdeリタイア管理人ちー『自由に生きるためにお金にも働いてもらうことにしました。』(かんき出版)の一部を再編集したものです(新NISA情報は、2023年11月時点)。

■新NISAの「つみたて枠」と「成長枠」

本稿では新NISAを使って3000万円をつくるための投資方法を解説したいと思います。投資をする上では資本を大きくしていく「資産形成期」と、その資本を使っていく「資産活用期」があります。最初は資本を大きくしていかなくてはいけないため、それに合った投資方法を選ぶ必要があるのですが、新NISAは資産形成期にもピッタリです。

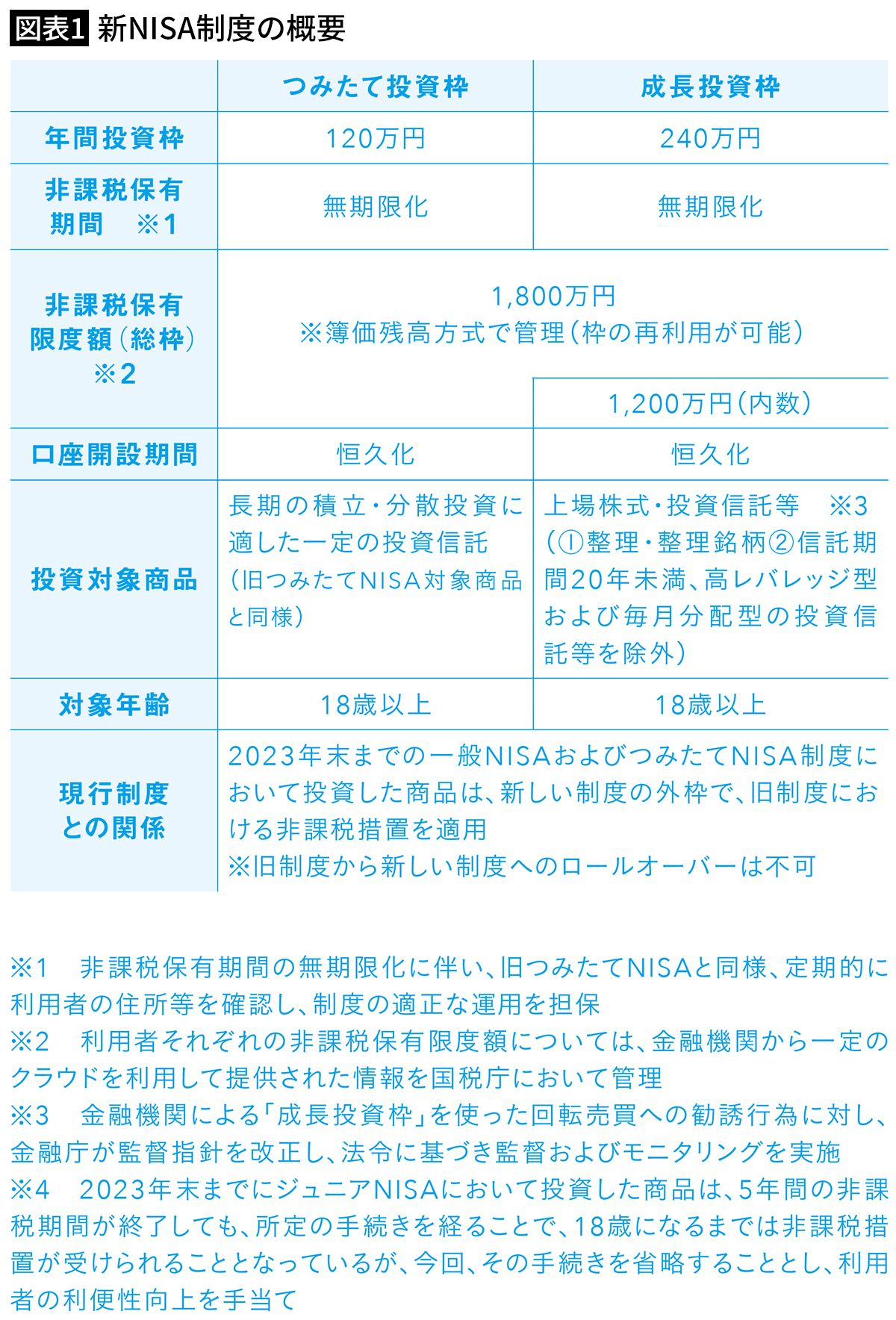

まずは新NISAの概要から。次の図(図表1)のように、つみたて枠と成長枠の2つが用意されており、成長枠のほうが上限1200万円の、合計1800万円までが非課税となります。そのため、成長枠のみで1800万円を埋めることはできませんが、つみたて枠のみで1800万円を埋めることは可能です。

ということは、可能な組み合わせとして、

・半々で活用したい場合……つみたて枠900万円+成長枠900万円

・つみたて枠を最大限活用したい場合……つみたて枠1800万円+成長枠0万円

という感じになりますね。

■つみたて枠の金額を大きくするほど時間がかかる

そして、年間で可能な投資額も、つみたて枠で120万円、成長枠で240万円と決まっているため、最短で埋めようとすると、

[つみたて枠600万円+成長枠1200万円]

【つみたて枠】600÷120=5年

【成長枠】1200÷240=5年

[つみたて枠900万円+成長枠900万円]

【つみたて枠】900÷120=7.5年

【成長枠】900÷240=3.75年

[つみたて枠1800万円+成長枠0万円]

【つみたて枠】1800÷120=15年

【成長枠】0÷240=0年

となり、つみたて枠の金額が大きくなればなるほど時間がかかる計算となります。そのため、もしこのNISAの枠を最短で埋めたい場合は、「つみたて枠600万円+成長枠1200万円」を選ぶことになります。

そして、どれだけ時間をかけてもよければ、投資信託は月100円から購入できるため、一生をかけて埋めていくこともできます。

また、それぞれ購入できる商品は、つみたて枠がNISAの対象となっている一定の投資信託のみなのに対して、成長枠であればつみたて枠で選べる商品はもちろん、それ以外の投資信託や個別株、ETFも買うことが可能です。

そのため、1200万円という上限はあるものの、成長枠のほうが自由度は高いと言えますね。

■毎月の積立額の算出方法

このように、新NISAには「つみたて枠」と「成長枠」の2つが用意されているわけですが、資金はどのように割り振っていけばいいのか、迷う方も多いですよね。

結論から言うと、余剰資金のうち、現在あるもの→成長枠、今後発生するもの→つみたて枠、で割り振りましょう。「現在あるまとまった余剰資金」と「今後発生するであろう余剰資金」の2つを、

・今後発生するであろう余剰資金……つみたて枠

というふうに充てていきます。

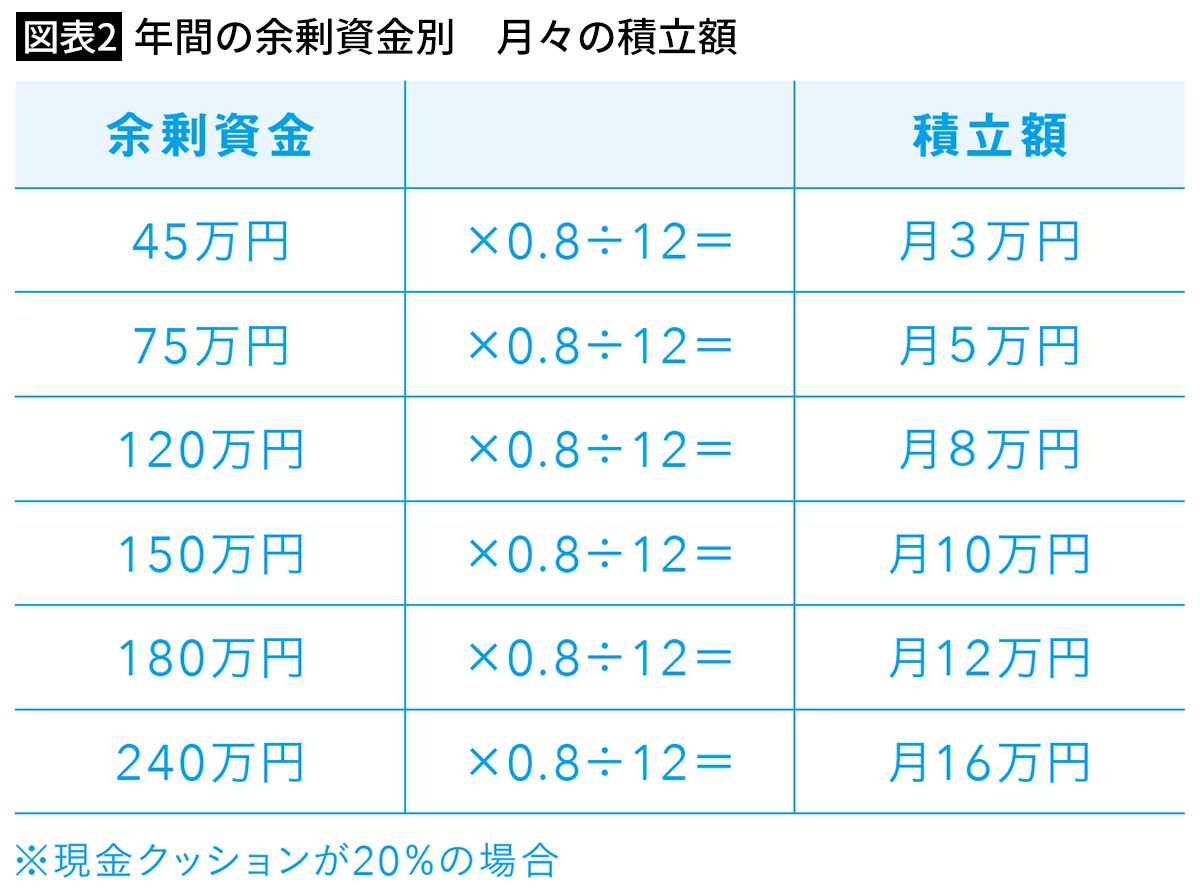

まず「今後発生するであろう余剰資金」ですが、こちらは毎月の収入から余った分なので、その性質上、つみたて枠に向いていますよね。この余剰資金から、実際にいくらを積立に回すかというと、「現金クッション(リスクヘッジとしての現金)を20%以上確保した上で、残った分」です。もし年間の余剰資金が45万円だった場合、まずその20%の9万円を現金クッションとして引き、残りの36万円を積立に充てます。そのため、月の積立額は3万円となります。

ただし、このやり方をずっと続けていくと、NISAの時価と現金クッション分の比率は乖離していきます。なぜかというと、現金と違って株式は毎年平均5%成長するからですね。

通常、投資の増減に合わせて現金クッションの金額も調整して常に割合を一定にしておくのが理想ですが、今回のNISAに関しては上限までは早く埋めてしまったほうが有利なので、そのまま積み立て続けてOKです。

なお、この現金クッションは暴落時にのみ使います。

■現金クッションは生活用口座と分けて管理

また、この現金クッション分は生活防衛資金や使う予定のある資金とは完全に分けて管理するようにしましょう。

おすすめは、証券口座か提携の銀行口座(SBI証券の場合は住信SBI銀行、楽天証券の場合は楽天銀行)を作って、そちらに入金する方法です。

■いまある貯金は「成長枠」に充てよう

次に「現在あるまとまった余剰資金」ですが、1秒でも早く投資に回したほうが有利になる可能性が高いので、一括投資ができる「成長枠」が向いています。

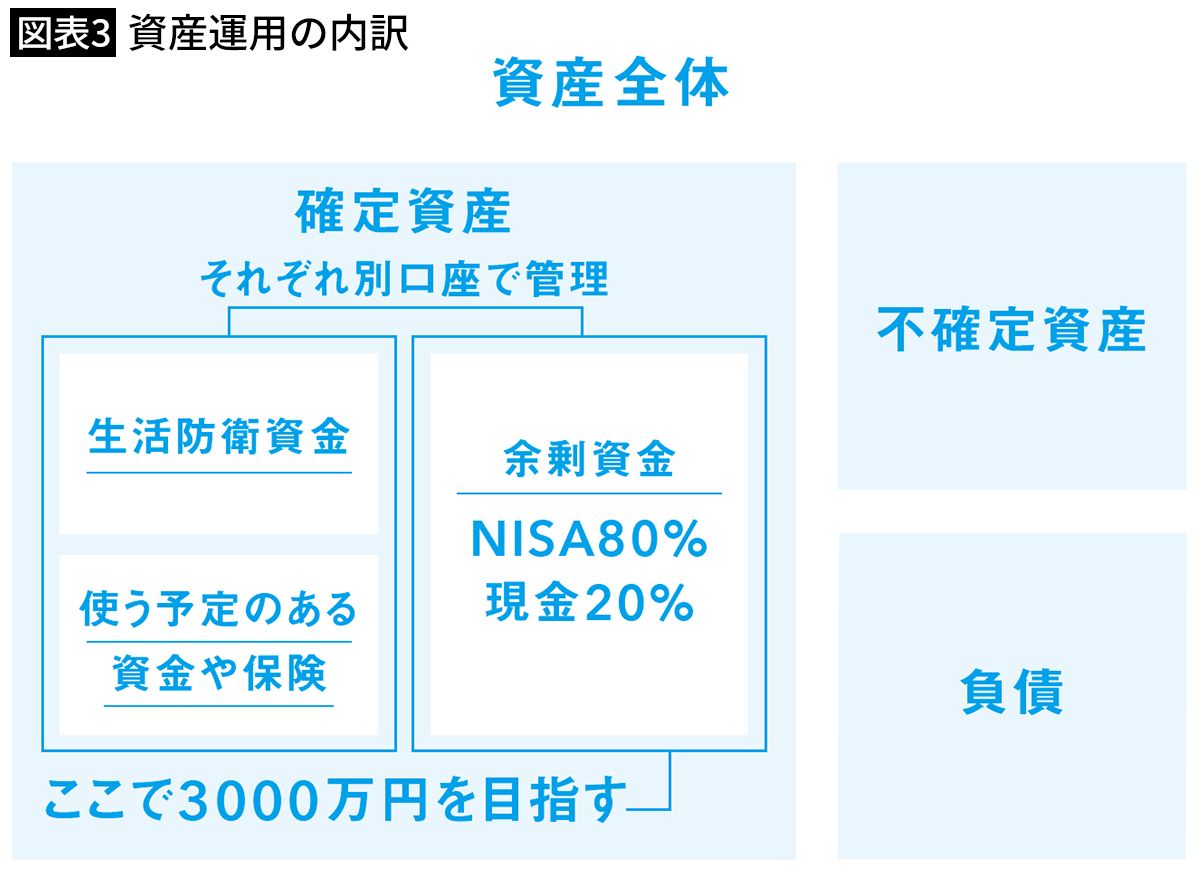

そして、こちらも同じく余剰資金からマックスで使うのは80%まで。そのため、資産全体のイメージでいうと下図(図表3)のような感じになります。

成長枠は年間最大240万円まで一括投資ができるので、最大240万円×5年の1200万円まで投資することが可能です。

そのため、もしこの余剰資金がこの範囲内であれば、この枠を最大限使って一括投資してしまいましょう。

もし余剰資金が1200万円以上ありつみたて枠が余っていれば、出た分はそちらに充てるか、特定口座や確定拠出年金、保険等を利用して運用するとよいでしょう。

ただし中には、まとまったお金を80%もいきなり投資に回すなんて、こわくてできないよ! という方も一定数いると思います。その場合は比率を50%まで下げるか、無理に一括の成長枠は使わずに、つみたて枠のみでコツコツ運用していくのもひとつの手。

投資は一生続けるライフワークですから、自分の心に負担がないことを最優先に考えましょう!

■「つみたて枠」で買うべき商品

では次に、それぞれの枠で具体的にどんな商品を買うべきか? ですが、まずつみたて枠では対象の投資信託の中から選ぶことになります。2023年10月時点のその数は、256本。どれを選べばいいのか迷ってしまいますね。

ただ、私が選ぶべきだと思っているのは、「多くの国や業種に分散投資できるインデックス型の円建て投資信託」です。

そのため、まずはこの条件で絞ると、かなり数を減らすことができます。

具体的な投資信託を探す手順を、SBI証券のPCサイトの例でご紹介します。

まずSBI証券の投資信託のページから「投信パワーサーチ」を開きます。そして左側の「ファンドを絞り込む」という欄に、

・投資地域……グローバル

・取扱取引……つみたてNISA

という条件を加えて検索をかけると、42本にまで絞ることができます(2023年10月時点)。すると、ほぼ出てくるのは「全世界株式」です。

■投資先が同じ商品は「手数料」と「ポイント」で選ぶ

ここまで絞れたら、次は手数料の安さ順に並べてみましょう。インデックス型はそもそもアクティブ型に比べて手数料は低いんですが、その中でも各運用会社によって差があるからです。

手数料には主に、買付手数料・信託報酬・信託財産保留額の3つがありますが、実際にこの3つの合計が一番安い商品は同率(0.05775%)で、

・日興 Tracers MSCIオール・カントリー・インデックス(全世界株式)・野村 はじめてのNISA・全世界株式インデックス(オール・カントリー)

・三菱UFJ eMAXIS Slim全世界株式(3地域均等型)

・三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)

・三菱UFJ eMAXIS Slim全世界株式(除く日本)

そしてeMAXIS Slimシリーズの中でも「3地域均等型」と「除く日本」は「オール・カントリー」と比べると分散力が低くなるので除外すると、3社の「オール・カントリー」が残ります。で、この3つは同じMSCI社の「オール・カントリー・ワールド・インデックス(税引き後配当込み、円換算ベース)」をベンチマークとしているため、どれを選んでも実質同じなのです。

そのため、この中のどれを選んでも構いませんが、このeMAXIS Slimシリーズは手数料の低い投資信託として一番歴史が長く、常に最安値を更新してきてくれたため、私だったら歴史が長い分純資産も大きい「三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)」を選びますね!

ただし、ここで証券会社ごとの投資信託の保有ポイントの観点からも見ると、「三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)」の場合、SBI証券とマネックス証券が年率0.0175%なのに対し、楽天証券は0%です。

しかし、楽天証券は2023年10月に新しく「楽天・オールカントリー株式インデックス・ファンド」を発表し、こちらもMSCI社の指標をベンチマークとしつつ、信託報酬料も投資信託の保有ポイントもeMAXIS Slimと同額。

ということは、投資信託の保有ポイントも加味すると最適解は、

【楽天証券】楽天・オールカントリー株式インデックス・ファンド

【マネックス証券】三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)

となるのです。

このように、最終的に投資先が同じ商品がいくつかあった場合は、「手数料の安さ」と「もらえるポイントの多さ」の2点に鑑みて選べば、間違いありません。

手数料もポイントも年単位では誤差レベルですが、NISAのように20年、30年と長期で運用する場合は、チリツモで無視できない金額になっていきますしね。

ちなみに、本稿の執筆時には前述の商品になっていますが、半年後、1年後には変わっている可能性も高いです。そのため、できる限り買う際に検索をかけて、そのときの最適解を確認してくださいね。

■「成長枠」で買うべき商品

次に、成長枠で買うべき商品もご紹介します。

こちらは自由度が高い分、より迷ってしまう方が多いのではないでしょうか?

選択肢としては、個別株・投資信託・ETFのどれでも選ぶことができます。

中には配当金が欲しいという方も一定数いると思いますが、その場合は配当金が出る個別株やETFを入れる必要があります。

しかし、3000万円までは資産を育てる「資産形成期」のため、この段階でこれらを入れることはおすすめできません。

というのも、NISAは簿価(購入した時の株価)ベースで計算されるため、途中で配当や分配が出る個別株・ETFよりも、利益を確定せずに含み益を積み上げていける無配の投資信託のほうが、より簿価を上げることなく効率的に非課税枠を運用できることになるからです(※)。

※無配の投資信託は、運用益が自動的に元本に組み込まれて再投資されるため、複利効果が得られる。一方、配当が出る商品は、投資益が含み益から配当分が減額されてしまうので、含み益を積み上げることで得られる複利の恩恵を最大限得られなくなる。また、配当金を再投資するとその分非課税投資枠が埋まってしまう。

■資産形成期は極力利益確定をしてはいけない

なるべく早くまとまった資産をつくりたい人は、NISAでは、配当金や分配金を出さないのはもちろん、売却も基本的にしないのがベター!

資産が3000万円を超えて、効率的に増やすよりも効率的に取り崩しがしたい段階になってから、一部を個別株に移行するのはアリです。

ということで、結論は、3000万円までの資産形成期は成長枠のほうも「無配のインデックス型投資信託のみに絞る」が正解。

おすすめはつみたて枠と同じく、「三菱UFJ eMAXIS Slim全世界株式(オール・カントリー)」または「楽天・オールカントリー株式インデックス・ファンド」になります。

しかし、いくら全世界株式が最適解とは言っても、全部を同じもので埋めるのはつまらないなぁとか、どうせなら勉強のために違う商品も入れてみたい! という方もいらっしゃいますよね。

その場合は、「無配のインデックス型投資信託」でも特色の違う3種類で「布陣」を固めるのもおすすめです。その3つは何かというと、ズバリ「S&P500」「TOPIX」「FTSEの新興国株式」!

30年以上という超長期運用の場合、数十年後にどこの国が栄えているのかわからない以上、「全世界株式」が最適解であることには変わりありません。しかし、10年前後のスパンであれば、現在最強の米国、底堅い日本、そして今後大きく発展期待がある新興国の3つを持っておいて、市場動向に合わせてその3つのウエイトを調整するのもアリです。

以上が新NISAを使って3000万円をつくるために最適な投資方法です。ぜひ、参考になさってくださいね。

----------

ブログサイト「アラサーdeリタイア」管理人。物とお金をうまく管理することで、好きなことだけをしてゆるく生きるライフスタイルについて発信中。著書に『ゆるFIRE』(かんき出版)がある。YouTubeチャンネル「ちーのゆるFIREな日々」も運営中。

----------

(ブロガー、投資家 アラサーdeリタイア管理人ちー)

外部リンク

この記事に関連するニュース

-

新NISAのつみたて投資枠と成長投資枠で同じ商品に投資できますか?両方の枠で投資するメリットはあるのでしょうか?

Finasee / 2024年8月30日 17時0分

-

人気ファンドでNISAを始めた方にこそ知ってほしい、株価の乱高下に動じないための備えとは

MONEYPLUS / 2024年8月27日 7時30分

-

37歳・資産2000万円「長期・積立・分散の王道に勝るものはない」と語る公務員男性の投資方法とは?

オールアバウト / 2024年8月25日 12時20分

-

年収100万円パート・アルバイト「自分のお金が増えていくことに喜びを感じられるようになった」と語る37歳女性の積立投資のコツとは?

オールアバウト / 2024年8月10日 12時20分

-

45歳・年収400万円で資産2400万円「投資はギャンブルと思っていた」男性が重んじる積立投資の基本ルール

オールアバウト / 2024年8月5日 6時10分

ランキング

-

1キオクシア、売上高最高に 25年3月期予想、1.6兆円

共同通信 / 2024年8月31日 16時14分

-

2令和の「米騒動」 米不足で価格は26%上昇も"備蓄米放出せず"「消費者不在」のコメ行政【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年8月31日 14時0分

-

3マクドナルド「月見ファミリー」史上最多の全10品を期間限定販売

食品新聞 / 2024年8月31日 22時31分

-

4旧車ファンが選ぶ「復活してほしい車種」ランキング---1位はマツダ『RX-7』

レスポンス / 2024年8月31日 20時0分

-

5パナ、低価格家電で中国勢に「逆襲」へ 量販店などのPB家電参入、ボリュームゾーン狙う

産経ニュース / 2024年8月31日 17時3分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください