厚生年金「月30万円以上」もらう人の給料はどのくらい?

LIMO / 2021年7月11日 18時45分

厚生年金「月30万円以上」もらう人の給料はどのくらい?

老後2000万円問題が以前に騒がれましたが、これは公的年金だけで生活していくのは厳しいというあらわれでしょう。

「月に30万円年金がもらえれば、ゆとりある生活が送れる」と考えたことはありませんか?

月30万円の年金をもらうためには、多くの保険料を払わなければなりません。給料がいくらであれば可能なのか、夫婦世帯の場合、単身世帯の場合で検証してみたいと思います。

月30万円年金をもらっている世帯はどのくらい?

厚生労働省「厚生年金保険・国民年金事業年報(令和元年度末)」によると、公的年金の月額平均は、厚生年金保険(第1号)が14万6000円、国民年金が5万6000円となっています。

この平均値を参考にすれば、夫婦二人が厚生年金をもらっていれば、合わせて29万2000円となり、月30万円に近くなります。夫(妻)が厚生年金保険で妻(夫)が国民年金であれば、20万2000円、二人とも国民年金であれば、11万2000円となります。

実際に月30万円をもらっている世帯の割合を見てみましょう。

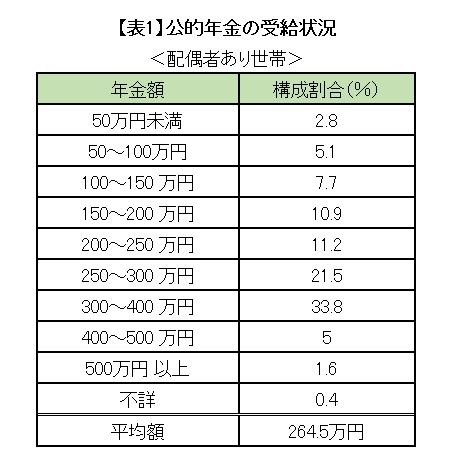

さいしょに、「配偶者あり世帯」の公的年金の受給状況をまとめた【表1】をごらんください。

出典:厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」(「調査結果の概要」表21)をもとに筆者作成

月30万円は年間では360万円になるので、この表の300~400 万円に当てはまります。割合は一番多い33.8%となっています。平均額は264万5000円です。

意外にも月30万円もらっている世帯は多いということがわかりました。これは夫婦2人合わせた年金額なので、2人とも厚生年金に加入していれば、先ほどの厚生年金の平均額を見てもわかるように、決して無理な金額ではないということでしょう。

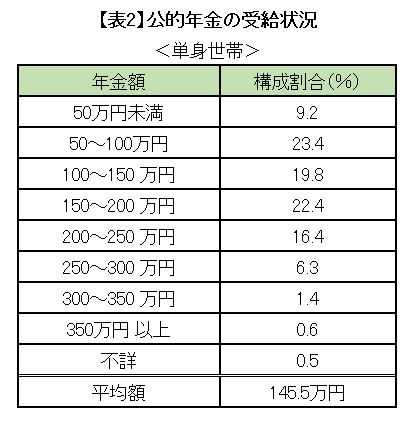

次に【表2】で、単身世帯も見てみましょう。

出典:厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」(「調査結果の概要」表32)をもとに筆者作成

単身世帯では、割合が一番多いのは50~100万円の23.4%、次に150~200 万円の22.4%となっています。平均額は145万4000円です。360万円(月30万円)もらっている人は0.6%に満たないということがわかります。

単身で月30万円の年金をもらっているケースは非常に稀といえます。

「月30万円」年金をもらっている人の給料は?

月30万円の年金は、夫婦単位であればもらっているケースは多く、単身の場合は非常に少ないというのが実情のようです。そこで、どのくらい給料をもらっていれば、月30万円の年金がもらえるのかを実際に計算して確かめてみましょう。

厚生年金の年金額(報酬比例部分)の計算式は以下となります。

(1)平成15年3月以前=平均標準報酬月額×7.125/1,000×平成15年3月以前の月数

(2)平成15年4月以後=平均標準報酬額×5.481/1,000×平成15年4月以後の月数

(1)+(2)=厚生年金の年金額(報酬比例部分)※7.125/1000および5.481/1,000は、昭和21(1946)年4月2日以後生まれの人の乗率

平均標準報酬月額は月給の平均額を意味し、平均標準報酬額は月給と賞与を合わせて12で割った額です。平成15年4月を境に給与の計算方法が変わったため、このように分けて計算します。

ここでは目安として、平均標準報酬額のみを使って概算を求めます。

<条件>

厚生年金は40年間加入

老齢基礎年金の満額を78万円とする

厚生年金の報酬比例部分=360万円(月30万円)-78万円=282万円

平均標準報酬額×5.481/1,000×480月=282万円

平均標準報酬額=約107万円

107万円×12=1284万円

年収が約1284万円であれば、厚生年金を月30万円受給できることがわかりました。賞与が2ヵ月×年2回の会社であれば、月給約80万円ということになります。

夫婦世帯の場合は?

夫婦で月30万円年金を受け取るケースも見てみましょう。年金額は給与の額に比例して増えるわけではなく、給与に対しての年金額の増加率は逓減していきます。

【夫婦とも厚生年金の場合】

※夫婦とも厚生年金加入期間40年

厚生年金の報酬比例部分=180万円(月15万円)-78万円=102万円

平均標準報酬額×5.481/1,000×480月=102万円

平均標準報酬額=約39万円

39万円×12=468万円

一人の年収が約468万円、二人で約936万円あれば、厚生年金を月30万円受給できることがわかりました。

【厚生年金と国民年金の夫婦の場合】

厚生年金の報酬比例部分=360万円(月30万円)-(78万円×2)=204万円

平均標準報酬額×5.481/1,000×480月=204万円

平均標準報酬額=約77.5万円

77.5万円×12=930万円

厚生年金受給者の年収が約930万円あれば、国民年金受給者との夫婦で公的年金を月30万円受給できることがわかりました。

年金額を「増やす」には

夫婦共働きであれば、高給取りでなくても、月30万円の年金額を達成することは難しくないといえます。ただし現実は一方が仕事を辞めたり、セーブしたりして、厚生年金の加入期間が短くなることが多いようです。

そうなった場合に、公的年金以外で年金額を増やす方法を考えてみましょう。まずは企業年金制度がある場合は公的年金の上乗せとして利用しましょう。自営業者の場合は、iDeCo(個人型確定拠出年金)があります。月額6万8000円まで掛金を拠出でき、その全額が所得控除の対象となり税金を軽減できます。

企業によっては、退職金を年金受け取りにすることが可能です。退職金を一括で受け取るよりも、年金として長期間、定期的に受け取る方がやりくりしやすいという人もいるでしょう。また、一時金と年金の併用ができる場合もあります。

一時金を住宅ローンの一括返済に充て、残りを年金受け取りにして公的年金の不足分をカバーするなど、退職金の受け取り方を決めることで、老後の資金計画が明確になります。

自分の年金額がどのくらいになるのか、ねんきん定期便などで確認し、老後の生活をイメージしてみることから始めてみるとよいでしょう。

参考資料

厚生労働省「厚生年金保険・国民年金事業年報結果の概要(令和元年度)」(https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/nenpou/2008/dl/gaiyou_r01.pdf)

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年 調査結果の概要」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450411&tstat=000001021991&cycle=7&year=20170&month=0&tclass1=000001123395&stat_infid=000031782235&tclass2val=0)

日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」(https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20200306.html)

iDeCo公式サイト「iDeCo(イデコ・個人型確定拠出年金)【公式】」(https://www.ideco-koushiki.jp/)

外部リンク

この記事に関連するニュース

-

夫婦で年金32万円だったが…夫を亡くした70代の元会社員妻、年金事務所窓口の「遺族年金への回答」に思わず涙「あんなに働いてきたのに」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 14時15分

-

年金の「最高額」をもらうには、年収いくら必要?最高額をもらっている人の割合は?

ファイナンシャルフィールド / 2024年4月3日 3時40分

-

「年収1000万円」と「年収500万円×2」の家庭、将来の年金額は「年40万円」の差に!? 老後が安泰なのはどちらの家庭? 年金額を試算

ファイナンシャルフィールド / 2024年4月3日 2時20分

-

「年収800万円」の人が老後に受け取れる年金額とは?「年金だけ」でも生活できる? 老後の平均支出をもとに解説

ファイナンシャルフィールド / 2024年3月29日 4時20分

-

年金夫婦で32万円だったが…「70代の共働き妻」、年金事務所で聞いた<衝撃の遺族年金額>に「何かの間違いですよね?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月28日 8時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください