親がまさかの認知症!財産はどうなる?トラブル回避は早めの対策を

LIMO / 2022年1月10日 11時25分

親がまさかの認知症!財産はどうなる?トラブル回避は早めの対策を

高齢の親をもつ人にとって、認知症は他人ごとではありません。

2025年には65歳以上の5人に1人が認知症になるとの予測があります。認知症によるトラブルは多々ありますが、ここではお金の問題にフォーカスして、どんな事態になるのか、解決策としての「成年後見制度」と「家族信託」について解説します。

親が認知症になると……

厚生労働省によると、日本における65歳以上の認知症の人の数は約600万人(2020年時点)と推計され、2025年には約700万人(高齢者の約5人に1人)が認知症になると予測されています。今は元気な親でも、認知症のリスクを想定しておくが必要があるでしょう。

認知症になると判断能力が衰えるために、金銭管理が難しくなります。お金を一度に使いこんでしまったり、高齢者を狙った詐欺被害にあったり、金銭的なトラブルが多くなることが考えられます。

こうしたことは家族が管理することで防ぐことができるかもしれませんが、認知症になった本人の財産に手を付けることはたとえ子供であってもできません。

認知症になったことが銀行に知れると、その人の預金口座は凍結されてしまう恐れがあります。凍結されてしまうと家族であってもお金を引き出すことはできません。

本人が介護費用や施設の入居費用などを預貯金によって準備していたとしても、認知症になってしまってからでは、家族がそのお金を使うことはできないのです。

認知症であることを銀行が知らなければ凍結されることはありませんが、施設の入居費用などのまとまったお金を引き出すには窓口で本人が手続きをしなければならず、それができないことで銀行側が認知症と知るケースがあります。

また、通帳や印鑑が見つからない、暗証番号がわからないなど、本人が銀行に出向いて、認知症と思しき状態になっているということに銀行側が気づき、口座を凍結するケースもあります。

問題は銀行口座の凍結だけではありません。たとえば、親が施設に入居することになって、その費用を捻出するために自宅を売却したいと思っても、自宅が親の名義であれば、勝手に売却することはできません。

認知症になってしまったら「成年後見制度」

凍結されてしまった口座から預金を引き出したい、自宅を売却して入居費用に充てたいといった場合は「成年後見制度」を利用することで可能となります。

成年後見制度とは、認知症などにより、判断能力が衰え、財産の管理や契約などが適切に行えなくなった人を保護・支援する仕組みです。

成年後見制度は大きく分けると、法定後見制度と任意後見制度に分けられます。

法定後見制度は判断能力が不十分になった後に、家庭裁判所が選任した後見人等が財産を管理する制度、任意後見制度は判断能力が衰える前に、事前に後見人などを決めておく制度です。

※法定後見制度

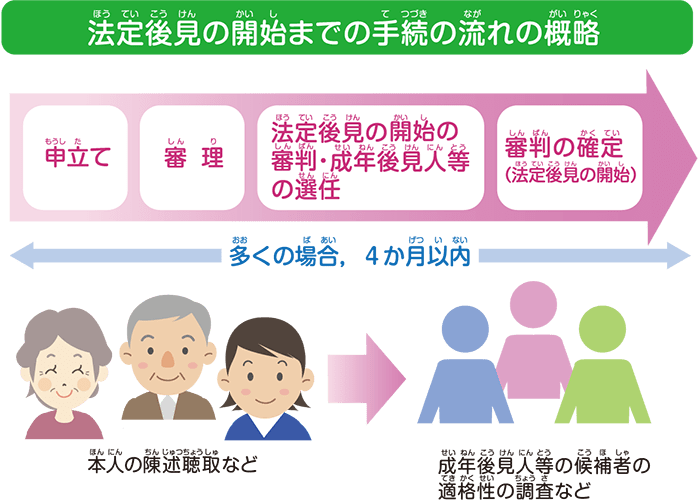

配偶者や四親等内の親族などが家庭裁判所に申立てを行い、家庭裁判所の調査官によって、審理、審判、成年後見人の選定、審判の確定がされると、法定後見が開始されます。申立てから開始までの期間は多くの場合3~4カ月かかります。

法定後見が始まるまでの手続き

出典:法務省「成年後見制度・成年後見登記制度」Q21~Q25 「制度の利用について」

家庭裁判所が調査をし、適正を判断して成年後見人を選定するため、申立てをした親族が必ずしも成年後見人になれるわけではありません。

※任意後見制度

任意後見制度は、本人の判断能力があるうちに、あらかじめ任意後見人や代理権を与える内容を決めておき、本人の判断能力が不十分になった後に,任意後見人がこれらを本人に代わって行う制度です。

本人と任意後見人となる人との間で公正証書により契約を締結します。任意後見人は家庭裁判所選任する任意後見監督人の監督のもとで、財産管理を行います。

法定後見制度と比べると、後見人を本人が選べる、財産管理の内容を本人が決められるなど、自由度が高いのがメリットです。ただし、認知症が進んでからでは契約できないので注意が必要です。

*成年後見制度の注意点

成年後見制度は、認知症になってから申立てによって利用できる制度です。申立てから制度の利用まで3~4カ月かかるため、その間、必要なお金を引き出せないなど不便があります。

また、認知症になった本人に代わって財産を維持、管理することが目的であるため、不動産の売却に家庭裁判所の許可が必要、預貯金を積極的に運用できないなど、財産管理に対する制約が多いのが難点となります。また、定期的な報告義務などの負担も発生します。

認知症になる前に「家族信託」

成年後見制度の他に認知症対策として使える制度に「家族信託」があります。家族信託は親が認知症になる前に契約を締結し、対策をする方法です。

家族信託は、信頼できる家族に自分の財産の管理処分を任せます。成年後見制度よりも自由度が高く、本人の健康状態や判断能力に左右されないため、契約後いつでも開始でき、判断能力が衰えた時のみならず、死亡後まで対応できます。

家族信託は、財産を家族に預ける「委託者」、預けられた財産を管理・運用・処分する権利を持つ「受託者」、その財産で利益を受ける「受益者」の3者で構成されます。

たとえば、親が所有する収益マンションの管理を子に任せるケースでは、委託者と受益者は親、受託者は子になります。

家族信託は委託者の判断能力が失われる前に契約をする必要がある点では任意後見制度と一緒です。

ただし、任意後見制度は本人の判断能力が無くなった後に、家庭裁判所に申し立てることで後見開始となるのに対し、家族信託は契約後すぐに信託を開始できます。

そのため、将来委託者の判断能力が低下しても、財産管理は受託者が行っているため、財産を凍結される心配はありません。

*家族信託の注意点

家族信託は、本人の判断能力が低下してからでは契約することはできません。認知症になってしまったら成年後見制度一択となります。

家族信託は、制度として新しいため、精通している専門家がまだ少ないという欠点もあります。そのため、家族信託を利用したいと思っても専門家を探せなかったり、見つかったとしても、報酬が高くなってしまうことが考えられます。

成年後見制度も家族信託も費用がかかる

家族信託は初期費用が多くかかる点、成年後見制度は手続きのための費用、後見開始後に成年後見人などに支払う報酬などのランニングコストがかかる点に留意する必要があります。

家族信託の費用は委託者が支払い、成年後見制度の報酬は被後見人(親)の財産から支払われます。

費用の目安として、家族信託の場合は、初期費用としておよそ50~100万円、成年後見制度の場合は、初期費用およそ10万円+成年後見人などへの報酬180万円(月3万円×5年間とした場合)の計190万円程度をみておくとよいでしょう。(※)

※本人の所有財産や、期間、依頼先によって費用は変わりますので、参考程度にお考えください。

まずは相談することが大事

認知症になる前に対策をとっておく方が、本人の意向に沿った財産管理ができ、費用面でも安くすむ場合があるので、メリットは多いでしょう。

しかし、元気なうちは危機感が乏しく、なかなか対策ができないのが実情です。まだまだ大丈夫と思っているうちに、認知症を発症してしまうケースは少なくありません。

そうなった場合も、慌てずに、まずは身近な人に相談をしてみましょう。弁護士や司法書士といった法律の専門家に相談するのが難しい場合、ケアマネージャーや地域包括支援センターの窓口などに相談をしてみましょう。

また、財産の管理まではいかない、日常の生活費の問題であれば、「日常生活自立支援事業」を利用してみるとよいでしょう。認知症や知的障害などで判断能力に不安がある人のために、日常生活費の管理や日常生活上の消費契約、行政手続きをサポートするサービスです。

全国の市区町村の社会福祉協議会が窓口となっており、利用料は平均1200円(参考)、相談は無料です。認知症や介護の問題は、家族だけで悩まずに家族以外の人に知ってもらうことが大事です。「まずは相談」を合言葉に一歩を踏み出しましょう。

参考資料

厚生労働省「認知症 知ることから始めよう みんなのメンタルヘルス」(https://www.mhlw.go.jp/kokoro/know/disease_recog.html#header)

法務省「成年後見制度・成年後見登記制度 Q&A」成年後見制度・成年後見登記制度(https://www.moj.go.jp/MINJI/a01.html)

裁判所「申立てにかかる費用・後見人等の報酬について」(https://www.courts.go.jp/tokyo-f/saiban/kokensite/hiyou/index.html)

厚生労働省「日常生活自立支援事業」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/chiiki-fukusi-yougo/index.html)

外部リンク

この記事に関連するニュース

-

窓口でお金を200万円引き出したいのですが、お金を下ろすには通帳と印鑑と何が必要ですか? お金は母の口座に入っています

ファイナンシャルフィールド / 2024年4月21日 8時40分

-

親が認知症になったあと「資産凍結」になっていることを知りました。いつごろ解除されるのでしょうか?

ファイナンシャルフィールド / 2024年4月15日 9時40分

-

親が認知症にならないか心配です。私が「後見人」になれば預金も引き出せますか?

ファイナンシャルフィールド / 2024年4月11日 1時40分

-

“5年で300万円”報酬を支払って得た「自由の制限」 利用した夫婦が語る「成年後見制度」

RKB毎日放送 / 2024年4月9日 10時42分

-

母に頼まれたので通帳を管理してきたのに、後見人から「通帳の引き渡し」を求められました。私には何の権利もないのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 9時20分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

3いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください