50代貯蓄の中央値は本当はいくらか。後悔しない資産作りのポイントとは

LIMO / 2022年1月10日 16時50分

50代貯蓄の中央値は本当はいくらか。後悔しない資産作りのポイントとは

受験生にとっては勝負の本番シーズンとなりました。

昨年に引き続きコロナ禍での受験となり、新たなオミクロン株の市中感染も拡大する中、受験生がいる家庭では気が気でない状況かもしれません。

ちなみに内閣府の平成16年(2004年)版少子化社会白書を見ると、平成15年での平均初婚年齢は夫29.4歳、妻27.6歳。これらを踏まえると、受験生を抱える50代世帯も多そうですね。

50代といえば、定年の足音も近づいてくる「プレ年金世代」とも言えるフェーズ。その一方で、教育費や自宅のローンなど大型支出を抱える世帯もまだ多いでしょう。

私は以前、生命保険会社に勤務し、数多くのお客さまから老後のお金の相談を受けてきました。その経験もふまえ、今回は50代世帯の貯蓄事情を紐解きながら、老後のお金(※編集部注)についてお話ししていきたいと思います。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法(https://limo.media/articles/-/24980)

「プレ年金世代」50代の世帯の貯蓄事情

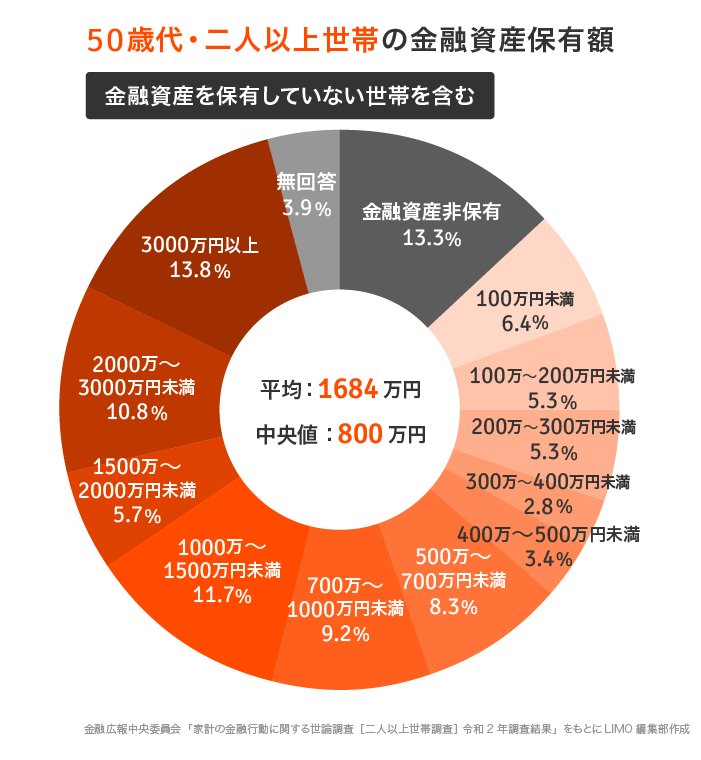

さっそく、50代世帯の貯蓄事情を見ていきましょう。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」を参考にします。

50代・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

平均…1684万円・中央値…800万円

50代世帯には、どのくらい貯蓄があるの?

平均1684万円、中央値800万円

「平均」は一部の極端に大きい値に影響されて、数値が大きくなりやすい傾向があります。その為「中央値」がより実態に近く、参考になりやすい値と言えるでしょう。

50代・二人以上世帯の貯蓄額は中央値で800万円。

老後必要となる必要資金はひとそれぞれです。とは言え、「老後2000万円問題」でも注目を浴びた2000万円をひとつの指標と考えても、リタイヤまで時間が限られた50代にとっては、少々心配な貯金額かもしれません。

50代世帯「貯蓄の内訳」は?

では、50代世帯はどのような形で金融資産を保有しているのでしょうか。金融資産保有額(平均1684万円)の内訳を見ていきましょう。

50歳代・二人以上世帯「種類別金融商品保有額」

(金融資産を保有していない世帯を含む)

預貯金 633万円(うち定期性預貯金 381万円)

金銭信託 18万円

生命保険 350万円

損害保険 44万円

個人年金保険 146万円

債券 96万円

株式 189万円

投資信託 113万円

財形貯蓄 86万円

その他金融商品 10万円

約4割近くが預貯金である一方、それ以外のさまざまな金融資産にわけて保有していることがわかります。リスクがあると言われる、株式や投資信託にも資産が振り分けられていることは1つのポイントと言えるかもしれません。

リタイヤ後にいくら必要になるのか

特に50代になってくると、気になるのが「定年退職後の生活資金」という方が多くなってくる年代ではないでしょうか。

ではここからは、一昨年前に話題になった「老後2000万円問題」を参考に、老後に必要となる金額を確認していきたいと思います。

「老後2000万円問題」をふりかえる

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」に、その2000万円の算出根拠となるモデルケース世帯の記述があります。次の図を参考に見ていきましょう。

「老後2000万円問題」を分かりやすく整理

オレンジ色の枠内が、「2000万円」の根拠です

モデルケース:夫65歳以上、妻60歳以上の夫婦のみの無職世帯

実収入:20万9198円

実支出:26万3718円

毎月の収支:▲5万4520円

上記より、月に約5万5000円の赤字となることがわかります。そして、老後が30年続いたと仮定して計算した金額が下記となります。

5万5000円×12カ月×30年=1980万円(≒2000万円)

これが2000万円問題の根拠です。

ちなみに、生命保険文化センターの調査によると、ゆとりのある老後生活を送りたい場合に、ひと月平均36万1000円の生活費が必要とされています。

前述のモデルケースと比較してみましょう。支出は約10万円増えています。モデルケースの例にならって、収支を実際に計算してみます。

収入:20万9198円

支出:36万1000円

毎月の収支:▲15万1802円

これが約30年続くとすると…

15万1802円×12ヶ月×30年=5464万8720円(≒5500万円)

2000万円どころか、なんと5500万円のお金を準備する必要が出てきました。

老後の生活に必要な資金に決まりはありません。思い描く理想のセカンドライフも人それぞれです。ぜひこの機会に、定年退職後の生活をイメージして必要な資金を計算してみるとよいかもしれませんね。

リタイヤ後に向けた「後悔しないマネープラン」を

公的年金や退職金で足りないことが分かれば、いまから老後資金を積み立てていくことで、その不足分をある程度カバーできる可能性もあります。

お金の一部を「現在(いま)から」「老後」へシフトしてみることを検討してみてはいかがでしょうか。

つまり、資産運用を活用しながら効率よくお金を増やしていくことです。

資産運用のポイントのひとつとして、「運用期間をできるだけ長くとること」が挙げられます。時間を味方にすることで、リスクが軽減され、リターンが安定してきます。

老後のお金対策を早めに意識していくことで、定年退職後の過ごし方の選択肢がひろがるかもしれません。悠々自適なセカンドライフを楽しむための、大切な準備の一つといえるでしょう。

今から資産運用のとびらを開いて、充実したセカンドライフへの一歩を踏み出してみませんか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

公益財団法人生命保険文化センター〈「生活保障に関する調査」/令和元年度〉(https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf)

外部リンク

この記事に関連するニュース

-

60代の金融資産はどのくらいある? 「老後貧乏」のリスクを回避する方法はありますか?

ファイナンシャルフィールド / 2024年4月23日 2時30分

-

現在50代ですが、老後資金「2000万円」をためられる気がしません…ためられている人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年4月19日 2時30分

-

「貯蓄2000万円」なのに「現金100万円」ってどういうこと!? 貯蓄と貯金は同じではないの?

ファイナンシャルフィールド / 2024年4月12日 9時20分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年3月30日 11時30分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください