「介護費用」誰が出す?子が出すパターンは危険も!親の資産を知っておこう

LIMO / 2022年1月15日 16時55分

「介護費用」誰が出す?子が出すパターンは危険も!親の資産を知っておこう

2025年には4人に1人が75歳以上の後期高齢者になる世の中が迫っており、介護問題はいま以上に身近な問題となります。

介護問題で特に頭を悩ますのが「お金の問題」。介護費用はいくら用意したらいいのか、介護費用を子どもが負担するとどのような問題があるのか、「介護とお金の問題」についてご説明します。今から準備できることははじめてみましょう。

介護費用の総額は?

公益財団法人・生命保険文化センターが2021年に行った「生命保険に関する全国実態調査」によると、一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)の合計額の平均は約74万円。月額費用(月々支払っている・支払っていた費用)の平均は約8.3万円でした。

介護期間(介護中の場合は経過期間)の平均をみると、61.1カ月(5年1カ月) です。

この結果をもとに算出すると、総額は約581万円となりました。

ただし、費用は要介護度が高くなるほど上がります。また、在宅介護よりも施設を利用する方が高くなるでしょう。そのため、個々の状況や介護期間などでかかる費用に違いが出てきますが、目安としておよそ500〜600万円程度かかると考えておくとよいでしょう。

介護費用は誰が出す?

介護費用は誰が出すというのかも、気になるところですね。

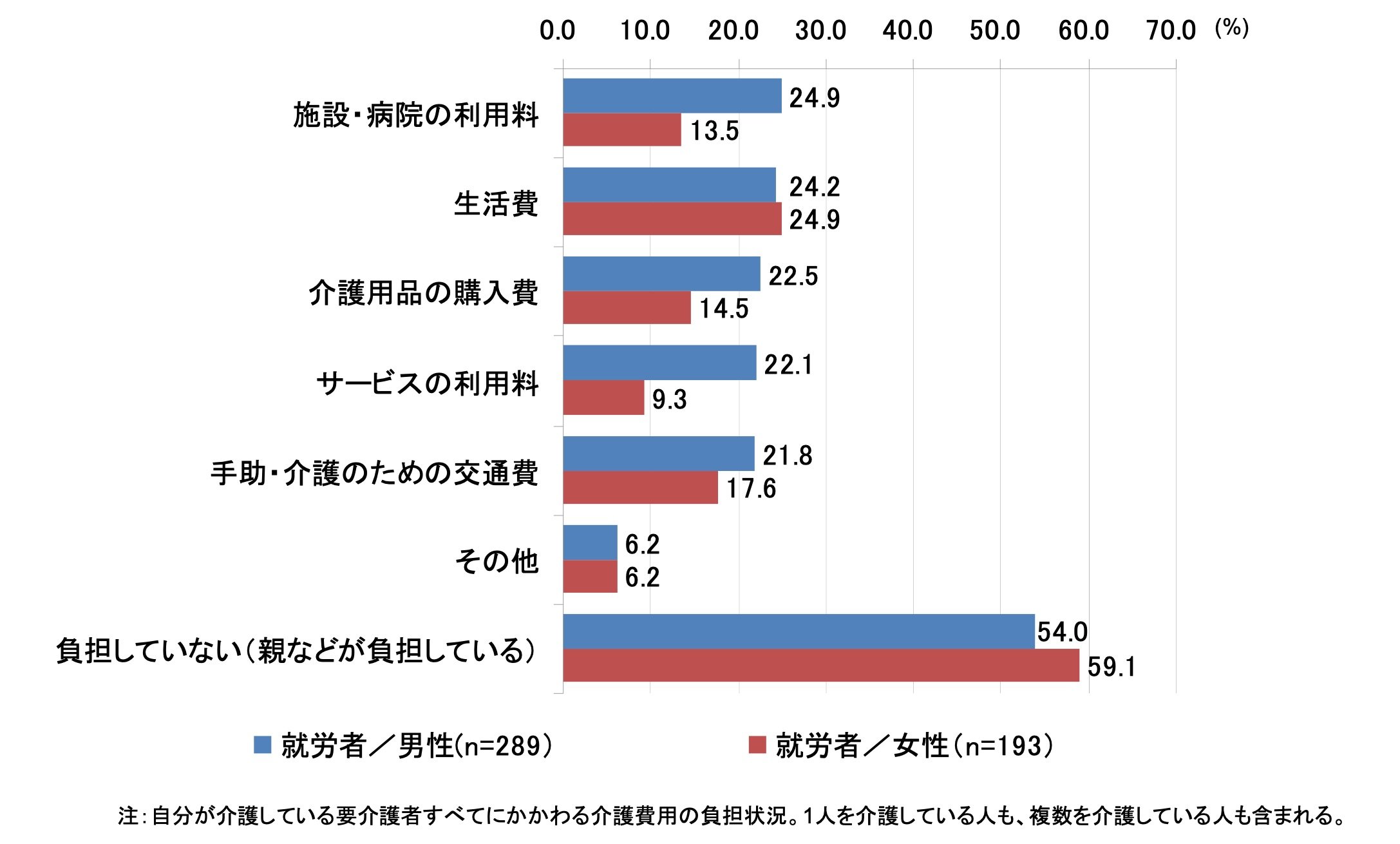

厚生労働省の「仕事と介護の両立に関する労働者アンケート調査(平成24年度厚生労働省委託調査)」によると、介護を必要とする父母がいる就労者に介護費用の負担の有無を聞いた結果、「負担していない(親などが負担している)」人の割合が5割強と一番多くなっています。

しかし、就労者の男性の2割強が、親の介護費用を負担していることもこの調査から分かります。

<就労者:介護を必要とする父母有り>の介護費用の負担状況

出典:厚生労働省「仕事と介護の両立に関する労働者アンケート調査 (平成24年度)」より抜粋

このように、親の介護費用は親が負担することを基本としながらも、まだまだ子どもが出すケースもあるということが分かりました。介護費用を出しても問題ないほどの高収入である場合以外は、子どもが費用を負担し続けることにはいくつかの問題点があります。

子が介護費用を負担する場合の問題点3つ

子どもが介護費用を負担する場合の問題点を3つ確認しましょう。

影響が三世代に渡る場合もある

親の介護が始まる時期、その子どもにとっては教育費や住宅ローンなどまだまだお金がかかる時期と重なる場合もあります。このような状況下で費用の負担をし続けた場合、今度は子ども自身が老後資金を貯めることができなくなる場合もあるでしょう。その結果、孫の世代が負担を負うことになる可能性も考えられるのです。

自分の老後のお金の面倒を子どもに見てもらうことの影響は、三世代に及ぶことを認識しておく必要があるでしょう。

親孝行のつもりが共倒れになる

特に親孝行の子どもほど「自分が親の面倒を見なければ」という責任感のもと、金銭面でも体力面でも頑張りすぎてしまう傾向があります。介護に没頭して、仕事を辞めてしまうケースもあるでしょう。そうなると共倒れになってしまうこともあるのです。

自宅で介護することが親孝行とは限りません。介護は個人の問題ではなく、「社会の問題」と認識して、行政の支援は不可欠と考えましょう。

きょうだいで揉める原因になる

もう一つ、子どもが負担することで問題となるのが、きょうだい間の負担の格差です。負担は金銭だけではなく、実際に面倒をみる負担もあります。

たとえば、親の近くに住んでいる子どもが施設の送迎や身の回りの世話などのケア面を担当し、離れている子どもはお金を援助するなど、きょうだいで取り決めることがあるでしょう。この取り決めがうまくいっている場合は良いのですが、負担の割合に不公平が生じるとそれが不満となり、親が亡くなった後に相続で揉める原因になります。

子どもが負担した費用は、立て替えた費用として相続時の財産分与で精算する方法もあります。その場合、ケア面を担当した子どもはそれ以上の財産を相続しないと割に合わないでしょう。

このように「親のお金か、子どものお金か」が曖昧になってしまうと、きょうだいがいる場合は揉め事に発展する恐れがあるのです。

介護費用は「親の資産から出す」が原則

「介護費用は介護される人の資産から出す」ことを原則と考えましょう。そのためには、親の資産がいくらあるのか知っておく必要があります。

要介護になってからあわてて親から聞き出すのでは遅すぎます。もし親が認知症になってしまうと、親の預金口座が凍結されてしまい、引き出せなくなってしまうリスクもあります。親が元気なうちに、預貯金や保険、年金、不動産など、親の資産がどのくらいあるのかを聞いておきましょう。

ただ、子どもとはいえ、聞きにくい話題でもありますよね。「友達の親が急に入院して、加入している保険がわからなくて困った」という話から、今はこういった便利なものを利用している人も増えていると、エンディングノート(医療や介護、葬儀などの要望をはじめ自分に関するさまざまな情報を書き記すためのノート)等を渡して書き込んでもらうとスムーズにいきやすいでしょう。

また、以下の点についても知っておきましょう。

親の経済状況をみて利用できる施設やサービスを検討する

要介護認定を受けると、介護保険で利用できるサービスや施設など、自分たちでは分かりにくいことを専門家(ケアマネージャー)と相談して、ケアプランを決めて取り組むことができます(ケアプラン作成は基本的に無料です)。

そのときに、親の資産や年金額を大まかに伝え、その範囲で無理のないケアプランを作成してもらいましょう。

介護保険の軽減制度を利用する

介護保険サービスの利用者の負担は原則1割ですが、

また、介護の度合いによって支給されるサービスの限度額が設けられており、介護度が重いほど限度額は大きくなり、限度額を超えた場合は全額自己負担となります。

ただし、自己負担額が高額になると「高額介護サービス費」が利用できます。月の自己負担額の合計が、所得に応じて区分された上限額を超えた場合に、その超えた分が払い戻されます。

さらに「高額医療・高額介護合算療養費制度」というものもあり、1年間における医療保険と介護保険の自己負担額が著しく高額になった場合に、2つを合算して基準額を超えるとその超えた金額が支給されます。

介護費用が足りなくなったら?

介護には想定外の費用が発生することも多く、資金繰りで行き詰まる可能性もないとは言えません。そうなったときに親の代わりに子どもが費用を出すこともあり得ることでしょう。

ただし、子どもの生活費を削ってまで支出するのは賢明ではありません。そのような事態になった場合は、一人で抱え込まず、地域包括支援センターや福祉事務所など市区町村の相談窓口を利用しましょう。経済状況によっては施設の月額費用が安くなるなど、支援制度が利用できる場合もあるでしょう。

参考資料

公益財団法人 生命保険文化センター「生命保険に関する全国実態調査」(https://www.jili.or.jp/research/report/8361.html)

厚生労働省「仕事と介護の両立に関する労働者アンケート調査( 平成24年度)」(https://www.mhlw.go.jp/bunya/koyoukintou/dl/h24_itakuchousa05.pdf)

厚生労働省「高額介護サービス費の負担限度額」 (https://www.mhlw.go.jp/content/000334526.pdf)

厚生労働省「サービスにかかる利用料」(https://www.kaigokensaku.mhlw.go.jp/commentary/fee.html)

厚生労働省「高額医療・高額介護合算療養費制度について」(https://www.mhlw.go.jp/topics/2009/07/dl/tp0724-1b.pdf)

外部リンク

この記事に関連するニュース

-

80歳になったら介護付き有料老人ホームへの入居を検討しています。60歳からやっておくべきことはありますか?

ファイナンシャルフィールド / 2024年4月14日 5時0分

-

現在の年金受給額「月15万円弱」…それでも「現役世代は得している」といえるワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 19時45分

-

「ケガで仕事ができず息子の給食費も払えないかも…」と言う知人女性。何か利用できる制度はないのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 6時20分

-

ママ友が「高額療養費制度があるから保険は入らなくてよい」と言っているのですが本当でしょうか?

ファイナンシャルフィールド / 2024年3月30日 1時20分

-

「え!? 年収が高いと支援金はもらえないの?」 知られざる高年収の落とし穴とは

ファイナンシャルフィールド / 2024年3月26日 23時0分

ランキング

-

1自転車で1日100km移動するほど熱中…お金のプロが5kgダイエット成功と100万円を手に入れた驚きの貯蓄法

プレジデントオンライン / 2024年4月18日 8時15分

-

2訂正(発表者側の申し出)トヨタ、プリウス生産を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月18日 13時53分

-

3中国の若者が日本の「ちいかわ」グッズに長蛇の列 名創優品がコラボ、期間限定店舗にファン殺到

東洋経済オンライン / 2024年4月18日 12時10分

-

4義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください