【2022年度税制改正】贈与税はどう変わる?今からできる4つの「駆け込み贈与」

LIMO / 2022年1月20日 18時50分

【2022年度税制改正】贈与税はどう変わる?今からできる4つの「駆け込み贈与」

相続税を節税するために、生前贈与が節税術として利用されています。しかし、ここにきて相続税と贈与税の一体化が論じられるようになり、暦年贈与ができなくなるといった話が聞かれるようになりました。

2022年度の税制改正でどう変わるのか、また駆け込み贈与は可能なのか、相続税と贈与税について今後の展開を含めて解説します。

税制改正で言及された相続税・贈与税のあり方

2021年12月10日に「2022年度税制改正大綱」が発表されました。そこで、相続税と贈与税の一体化についての改正があるのではないかと注目されていましたが、改正についての具体的な話はありませんでした。ただ、一体化が見送られたわけではなく、次の改正に持ち越しになったことが以下の文からわかります。

「今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。あわせて、経済対策として現在講じられている贈与税の非課税措置は、限度額の範囲内では家庭内における資産の移転に対して何らの税負担も求めない制度となっていることから、そのあり方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある。」

出典:令和4年度税制改正大綱「第一 令和4年度税制改正の基本的考え方」

贈与税の非課税措置については、不断の見直しを行っていく必要があると言及していることから、今後は縮小、あるいは撤廃される可能性が考えられます。

なぜ一体化する必要があるのか

そもそも相続税と贈与税の一体化とはどういうことで、なぜ行う必要があるのでしょうか。

富裕層が保有している財産がそのまま子どもたちに移行してしまうと、富裕層はずっと富裕層のまま、貧困層にはお金が回らないままで格差が固定化してしまいます。それを回避するために、国が富裕層から相続税や贈与税という形で財産の一部を徴収し、貧困層にお金を回します。

しかし、現在の制度では相続税を減らすために、贈与税の非課税制度や暦年贈与などといった制度があります。これらは毎年、非課税枠内で贈与すると税金がかからない制度で、次の世代にできるだけ税金を払わずに資産を移行することができてしまうのです。贈与税と相続税が別体系となっているため、贈与税で非課税になれば相続税には影響しないので可能となります。

諸外国では、相続税と贈与税を一体化することで、贈与税で支払わなかった分は相続税で支払うことになり、保有している資産に対して漏れなく税金を徴収する制度ができており、日本もこれに倣おうとしています。

今からできる4つの「駆け込み贈与」

相続税と贈与税が一体化される前に、生前贈与をして相続税を節税する、いわゆる「駆け込み贈与」がメディアなどで話題となっています。

「何億円も資産を持っている資産家以外は関係ない話」と思いきや、大都市圏に自宅があることで、特に目立った財産がなくても相続税を払うケースもあります。将来、制度が改正されて過去の贈与まで遡って適用されることにならない限りは、いま対策をしておくことは有効です。

暦年贈与

暦年贈与とは、子や孫(受贈者)一人につき、年間110万円まで贈与税が非課税となる贈与の特例を使って相続財産を減らす方法です。今後、この特例は廃止される可能性が高いので、この方法が使えるのはあと数年でしょう。そのため、多くの資産を移転させるためには複数人に贈与する必要があります。

注意点として、生前贈与には3年内加算というルールがあります。これは贈与をした人(贈与者)が亡くなった場合に、3年前まで遡って、その期間に贈与した財産を含めて相続税を計算しなければならないという決まりです。これは110万円以下の贈与も加算の対象となります。

つまり、暦年贈与を使って非課税で財産を移転しても、3年以内に贈与者の相続が発生してしまうと、その財産は相続税に組み込まれて節税対策として無駄になってしまうのです。

教育資金の一括贈与

30歳未満の子や孫に、教育資金に充てる目的で金融機関等との一定の契約・手続きに基づいて金銭を一括贈与すると、一人につき1500万円(うち学校等以外に支払う金銭は500万円)まで贈与税が非課税となる制度です。子や孫などの受贈者には、年齢以外に前年分の所得税の合計所得金額が1000万円以下という要件があります。

注意点としては、30歳までに贈与されたお金を教育資金として使い切らなかった場合、残額に対して贈与税が課せられます。

また、祖父母などの贈与者が契約期間中に死亡した場合、その死亡の日における管理残額が相続税の対象となります。ただし、受贈者が23歳未満や学校に在学している、教育訓練給付金の支給対象となる教育訓練を受講している場合には、相続税の対象外となります(適用期限は2023年3月31日までです)。

結婚・子育て資金の一括贈与

20歳以上50歳未満(※)の子や孫に、結婚・子育て資金に充てる目的で、金融機関等との一定の契約・手続きに基づきいて金銭を一括贈与すると、一人につき1000万円(うち、結婚に際して支払う金銭は300万円)まで贈与税が非課税となる制度です。子や孫など受贈者には、年齢以外に前年分の所得税の合計所得金額が1000万円以下という要件があります。

注意点としては、50歳までに贈与されたお金を結婚・子育て資金として使い切らなかった場合、残額に対して贈与税が課せられます。

また、祖父母などの贈与者が契約期間中に死亡した場合、その死亡の日における管理残額が相続税の対象となります。適用期限は2023年3月31日までです。

※2022年4月から18歳以上50歳未満となります。

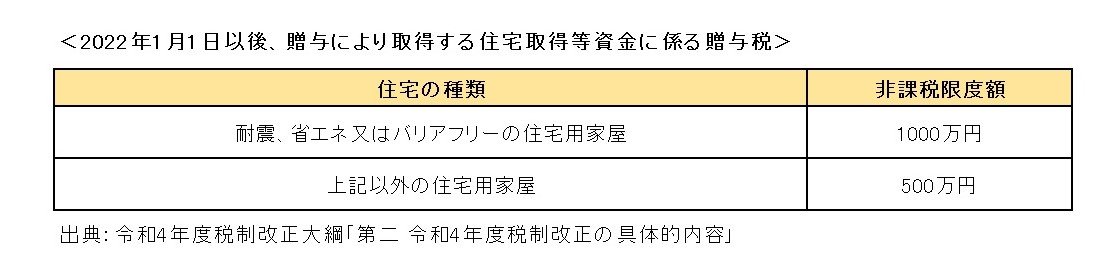

住宅取得等資金の一括贈与

20歳以上(※)の子や孫に、マイホームを取得(新築)または増改築するための資金を一括贈与する場合、一定の要件を満たすと、契約の締結時期に応じた非課税限度額まで贈与税が非課税となる制度です。今回の税制改正で、契約の締結時期にかかわらず、下記の非課税限度額となりました。

出典:令和4年度税制改正大綱「第二 令和4年度税制改正の具体的内容」

また、中古住宅については、築年数要件が廃止され、新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については新耐震基準に適合している住宅用家屋とみなす)であることが要件となりました。適用期限は2年延長され、2023年12月31日までです。

※2022年4月から18歳以上となります。

今後の動向に注目しよう

相続税を節税するための生前贈与は、相続税と贈与税の一体化によって、今後難しくなってくるでしょう。現行の生前贈与の3年内加算は、諸外国にみられるように10年~15年など期間が延長される可能性があります。また、これまで3年内加算は孫には適用がなかったものが、対象者が広がる可能性もあります。

適切な対策をとるために、今後の動向に注目していきましょう。

参考資料

令和4年度税制改正大綱 | 政策 | ニュース | 自由民主党(https://www.jimin.jp/news/policy/202382.html)

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm)

No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4511.htm)

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm)

国税庁「No.4408 贈与税の計算と税率(暦年課税)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm)

国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm)

国税庁「No.4512直系尊属から教育資金及び結婚・子育て資金の一括贈与を受けた場合の非課税制度の主な相違点」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4512.htm)

文部科学省「教育資金の一括贈与に係る贈与税非課税措置」(https://www.mext.go.jp/a_menu/kaikei/zeisei/20201105-mxt_kouhou02-1332772_01.pdf)

内閣府「3.我が国と諸外国の 相続・贈与に関する税制の比較」(https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2018/__icsFiles/afieldfile/2018/10/16/30zen18kai2-2.pdf)

外部リンク

この記事に関連するニュース

-

75歳の祖父が「孫の教育資金」として「100万円」援助してくれるそうです。税制が改正されて厳しくなったと聞いたのですが、何か注意点はありますか? 課税されてしまうのでしょうか…?

ファイナンシャルフィールド / 2024年4月11日 2時20分

-

年110万円以内は非課税のはずだが…愛する孫に毎年100万円の贈与を続けた82歳女性、税務調査で〈多額の追徴課税〉に「何かの間違いでは」【税理士が警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月7日 11時15分

-

先日帰省した際、母が「相続税で税金を持っていかれたくない」と、毎年少しずつ渡してくれることになりました。親子なら「贈与税」はかかりませんか? 少しずつなら問題ないでしょうか?

ファイナンシャルフィールド / 2024年4月6日 2時10分

-

恐ろしい…毎年110万円まで非課税の〈暦年贈与〉で、贈与税を課税されてしまう「例外パターン」とは【税理士が解決策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月4日 11時15分

-

春から一人暮らしの孫に「100万円」を入学祝いとして渡そうと考えています。「現金」で一括であれば、贈与税などかかりませんよね?

ファイナンシャルフィールド / 2024年3月31日 2時10分

ランキング

-

1円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

2東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

3東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

4日経平均一時1300円超下落…午前終値は1260円89銭安の3万6818円81銭

読売新聞 / 2024年4月19日 12時19分

-

5楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください