女性が知っておきたい「おひとりさまの老後の現実」年金と貯蓄はいくらか

LIMO / 2022年1月21日 14時50分

女性が知っておきたい「おひとりさまの老後の現実」年金と貯蓄はいくらか

2022年が始まったと思えば、残り約10日で1月も終わります。まだ今年の目標のために具体的に動けていないという方は、そろそろ動き始めたい時期ですね。

新年の目標の一つとなりやすいのが「お金」にまつわること。今回クローズアップしたいのは「おひとりさまの女性」です。

女性の平均寿命は87. 74年(厚生労働省「令和2年簡易生命表」参考)。男性の平均寿命は81. 64年ですから、男性と比べるとおよそ6年長いのですね。一生独身であったり、結婚しても離婚や死別となったりと、おひとりさまになる可能性は誰しもあります。

ではおひとりさま女性の老後の「お金事情」はどうなっているのでしょうか。その現実を確認していきましょう。

おひとりさまの年金額【最新版】

国立社会保障・人口問題研究所の「人口統計資料集 2021年版」によると、2015年には50歳時のおひとりさまの女性は未婚の方で14.06%、離別の方で10.18%、死別の方で1.88%でした。あわせると約26%の女性が50歳時におひとりさまとなります。

老後のお金の柱となるにはまず「年金」ですが、その年金額もそれまでの背景によりさまざまです。

自営業や専業主婦の方が加入する「国民年金」なのか、それとも会社員や公務員の方が加入する「厚生年金」なのか。厚生年金ならば、加入していた月数や収入はどれくらいかによっても異なるのですね。

参考までに2021年12月に公表された厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」」より、国民年金と厚生年金の平均月額を確認しましょう。

【国民年金】1カ月の平均額

全体平均月額:5万6252円

男子平均月額:5万9040円

女子平均月額:5万4112円

【厚生年金】1カ月の平均額

全体平均月額:14万4366円

男子平均月額:16万4742円

女子平均月額:10万3808円

国民年金ならば男女差はそこまでなく、月に5万円台。厚生年金は平均が約14万円ですが、男性は約16万円、女性は約10万円と差が見られます。

これは女性の方が育児などで離職をしたり、扶養内で働かれたりすることが多いこと、また男性に比べて収入が少ないことも影響していると考えられます。

少し前の資料になりますが、厚生労働省の「平成29年老齢年金受給者実態調査(特別集計)」より、配偶者がいない女性の平均年金月額をそれぞれの属性で確認しましょう。

【配偶者なし世帯(女性・65歳以上)】平均年金月額

未婚:11万9000円

離婚:8万3000円

死別:12万1000円

平均で見れば、未婚と離婚の女性では年金月額に3万6000円もの差があります。この平均額の傾向を知った上で、まずはねんきん定期便でご自分の年金額などを確認するといいでしょう。

30~60代「おひとりさま」の貯蓄相場はいくらか

年金を確認しましたが、月々の生活費で足りない部分は貯蓄から切り崩すことになります。

おひとりさまはいくらくらい貯蓄を保有しているのか、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」から、単身世帯の貯蓄額を確認しましょう。

年代:平均・中央値

30代:327万円・70万円

40代:666万円・40万円

50代:924万円・30万円

60代:1305万円・300万円

上記は男女合計のおひとりさまの貯蓄額です。平均は高いですが、これは一部の大きな数値に引っ張られるため。より実態に近い中央値は30代で70万円、40代で40万円、50代で30万円、60代で300万円となりました。

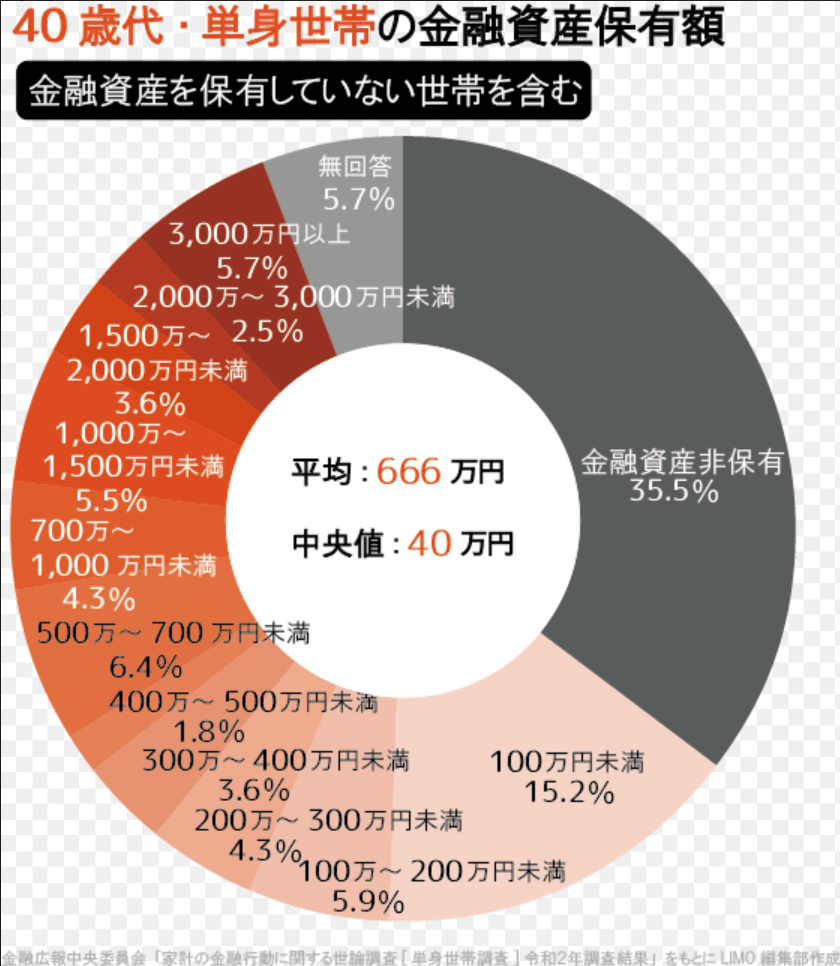

おひとりさまで貯蓄する難しさを実感します。ではくわしい分布を確認するために、40代のおひとりさまの貯蓄分をみてみましょう。

中央値は40万円ですが、その分布はさまざまです。最も多いのは金融資産非保有で35.5%。100万円未満を含めると、およそ半数が貯蓄100万円未満です。

一方で、40代で貯蓄が1000万円を超える人は17.3%です。貯蓄が二極化していることが分かりますね。

65歳以上おひとりさまの生活費はいくらかかる?

では、実際に老後の生活費はいくらかかるのでしょうか。総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」より、65歳以上・無職の単身世帯の一カ月の支出を確認しましょう。

65歳以上・無職「単身世帯」の1カ月の支出

支出合計:14万4687円

【内訳】

非消費支出計(税金や社会保険料):1万1541円

消費支出:13万3146円

おひとりさまの平均的な支出額は14万円台。先ほどの女性の国民年金と厚生年金の平均額とともに、老後の生活費だけでどれくらい貯蓄が必要なのかを計算しましょう。

【おひとりさま女性】生活費の赤字

国民年金:(5万4112円ー14万4687円)×25年間=ー2717万2500円

厚生年金:(10万3808円ー14万4687円)×25年間=ー1226万3700円

国民年金の平均で約2717万、厚生年金の平均で約1226万円という結果になりました。

ちなみに上記の支出は、家賃は1万円台で計算されています。賃貸にお住まいの方は、これ以外に家賃分の準備も必要です。また介護も必要となる場合も多いので、さらに貯蓄が必要になるでしょう。

貯蓄額の分布を考えると、厳しい結果となることがわかりました。

まずは自分の老後をイメージしてみる

これまでご紹介してきたのは平均的な結果です。実際には年齢や職業、お住まいの地域や生活水準などによって、年金や必要な貯蓄額も変わるでしょう。

大切なのは、まず知ること。自分の老後の年金はどれくらいなのか、貯蓄はどれくらい必要なのかを考えましょう。その際はどこに住むか、セカンドライフはどのような暮らしがしたいかなどによっても変わります。

より具体的に自分の老後をイメージすることで、お金との付き合い方や貯め方についても明確な対策がとれるようになるでしょう。もしもの時の貯金として3カ月~6カ月ほど貯めたら、お金にも働いてもらう資産運用を併用するのもおすすめです。

自分だけで働いて貯めるのは、頑張りようはありますが限界もあります。情報収集をあわせることで、効率よく節約したり貯めていったりする方法を考えましょう。

参考資料

厚生労働省「令和2年簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/index.html)

国立社会保障・人口問題研究所「人口統計資料集 2021年版」(https://www.ipss.go.jp/syoushika/tohkei/Popular/P_Detail2021.asp?fname=T06-23.htm)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

厚生労働省年金局数理課「公的年金受給者に関する分析 ー配偶者の状況と現役時代の経歴(就労状況)からみた 年金受給状況ー」(https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

外部リンク

この記事に関連するニュース

-

おひとりさまは「貯蓄1000万円」あれば老後は安泰? 賃貸でも暮らしていける? 年金・生活費の平均をもとに検証

ファイナンシャルフィールド / 2024年4月16日 2時10分

-

現在、独身で年収500万円あります。老後は年金だけで生活できるでしょうか?

ファイナンシャルフィールド / 2024年4月8日 23時0分

-

【定年まであと5年】年金と退職金だけで生活するのは難しいでしょうか?

ファイナンシャルフィールド / 2024年3月30日 2時30分

-

定年後に働かずに生きていくなら「年金」はいくら必要?

ファイナンシャルフィールド / 2024年3月29日 9時0分

-

もうすぐ定年の独身です。「2000万円の退職金」と「月14万円の年金」があれば、働かずに暮らしていけますか?

ファイナンシャルフィールド / 2024年3月29日 8時10分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください