40代おひとりさまの貯蓄相場はいくらか「おひとりさま老後」へ備える方法とは

LIMO / 2022年1月27日 18時50分

40代おひとりさまの貯蓄相場はいくらか「おひとりさま老後」へ備える方法とは

新型コロナウイルスの感染が拡大しているこんにち。一年で最も寒さが厳しくなる大寒にもなり、おうち時間が増える方も多いでしょう。

おうち時間が増えると将来のことを考える時間の余裕も生まれます。特に何でも自分で決めて生活していくおひとりさまは、この機会に将来のお金や生活についてじっくり考えるといいでしょう。

働き方や結婚などさまざまな場面で多様化している現代。誰しもおひとりさまになる可能性はあるでしょう。今回は40代に焦点をあてて、その貯蓄の相場をながめながら、おひとりさまの老後について考えましょう。

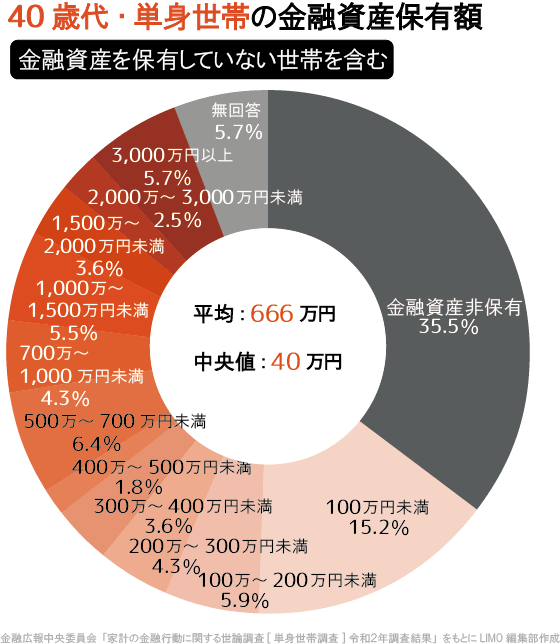

「40代のおひとりさま」金融資産非保有世帯は35.5%

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」より、金融資産非保有世帯も含んだ40代おひとりさまの貯蓄相場を確認します。

上記を見ると、一部の大きな数字に引っ張られやすい平均は666万円。40代のおひとりさまで貯蓄を1000万円以上保有しているのは17.3%です。

より実態に近い中央値でみると40万円。平均との差は600万円以上にもなりますね。

金融資産非保有の方が35.5%と、40代おひとりさまのおよそ3人に1人は貯蓄ゼロとなりました。貯蓄100万円未満が約半数を占めるため、おひとりさまの貯蓄事情は厳しいといえるでしょう。

一口におひとりさまといっても、正社員で働きながら独身できた人から、離婚や死別をされた方もいます。また、中にはマイホームを購入された方もいるでしょう。そのような背景も貯蓄額へ影響していると考えられます。

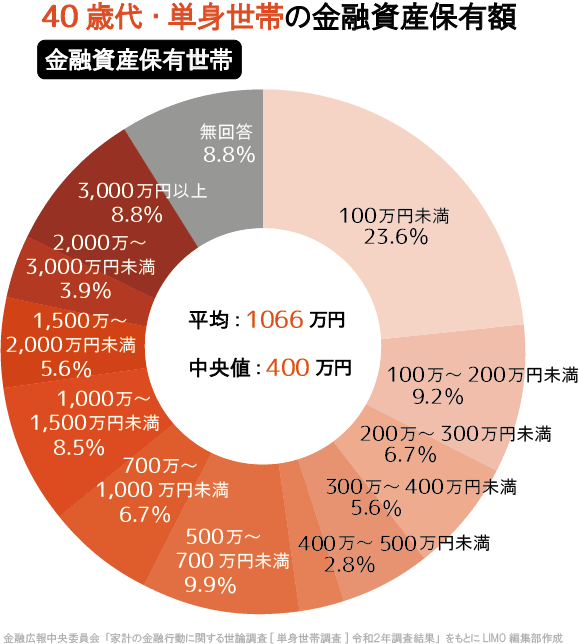

金融資産保有世帯の貯蓄中央値は400万円

次に同調査より、金融資産を保有している世帯のみの貯蓄も確認します。

金融資産を保有しているおひとりさまでみると、その平均は1066万円、中央値は400万円でした。

貯蓄額は多い順に「100万円未満」(23.6%)「500~700万円」(9.9%)「100~200万円未満」(9.2%)「3000万円以上」(8.8%)です(無回答を除く)。

貯蓄のある方でも100万円未満が最も多いですが、1000万円以上でみると26.8%にもなります。

「おひとりさま老後」焦点は住まいと年金

40代のおひとりさまは貯蓄額が少ない方もいますが、まだ40代ということもあり老後までに時間があります。老後のことは後回しにしたり、怖くてなかなか向き合えなかったりする方もいますが、早いうちに一度じっくりと考えるといいでしょう。

老後資金について考える際、まず「自分は老後1カ月いくらで生活できるのか」おおよその金額を考えてみましょう。参考までに、総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」によれば、65歳以上・無職の単身世帯の1カ月の支出は14万4687円です。

ただし、こちらは住宅費が1万円台です。老後の生活で大切なのは、お金事情とともに住まいはどうするか。持ち家であれば家賃がかかりませんが、おひとりさまは賃貸物件に住む方も多いでしょう。

たとえば家賃5万円の物件に住む場合、先ほどの約14万円の支出に約4万円を足すと1カ月の支出が約18万円になります。老後の家賃分を準備すると考えると、「5万円×25年間(老後を65~90歳と仮定)=1500万円」にもなります。

賃貸物件にお住まいの方は、定年後の住まいをどうするかについて前もって考えておくといいでしょう。

同時に確認したいのが、将来の年金額です。お家時間のできる今、ねんきんネットなどを利用してご自身がいくらくらい受給できそうか確認してみましょう。

ただ、年金については個人差が大きい点や将来受給額が下がる可能性も考える必要があります。厚生労働省は2022年1月21日に令和4年度の年金支給額が令和3年度から0.4%の引き下げとなると公表しました。

これによると令和4年度の国民年金の満額は「月額6万4816 円」(▲259円)、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は21万9593円(▲903円)。1人で受給する金額を考えると、年金のみで生活するのは厳しい方も多いでしょう。

住まいとおおよその年金額を確認したら、それに対して備える必要があります。

40代からおひとりさま老後に備える方法は?

老後を65歳からと考えると、40代では老後までおよそ20年間あります。この約20年間、どのような対策をとっていくかで老後の生活も変わるでしょう。

先ほど家や年金について触れましたが、毎月の生活費が不足する場合にはiDeCo(個人型確定拠出年金)や個人年金保険などを利用して、自分で年金を作る私的年金を準備するといいでしょう。

iDeCoは自分で元本確保型(定期預金や保険)や投資信託から金融商品を選び、金額を決めて毎月積み立てる私的年金制度です。原則60歳まで引き出すことができないので、その点についてはよく考えて検討しましょう。

老後資金の貯蓄には、預貯金にあわせて資産運用を取り入れるのも一つです。1人で働いて収入を得るには限りがあるので、「お金に働いてもらう」手段を取り入れるといいでしょう。

自分で投資信託などを選んで毎月一定額を積み立てる「積立投資」なら、時間を味方につけて、利息に利息がつく複利の力が期待できます。たとえば「毎月3万円・年利3%・20年間」で運用できると、元本720万円が約984万円になります(金融庁「資産運用シミュレーション」にて試算)。貯蓄の一部に取り入れるのも良いですね。

ただ、運用なのでリスクはあります。40代であれば30代ほどリスクはとれないものの、まだリスクを取りながらの運用が可能な年代でしょう。投資対象によってパフォーマンスも左右されるので、長期的にみて成長すると考えられる先への投資を検討するといいでしょう。まずはリスクも含めて、しっかりと情報収集をしてください。

あわせて考えたいのが、ご自身の健康寿命を伸ばすことです。「できるだけ長い間働き続けたい」と考えるおひとりさまも多いでしょう。また、介護が必要になった時の不安も残りますよね。将来の不安にお金で備えるとともに、日々の健康管理も行っていきましょう。

おひとりさまの選択は自分次第

おひとりさまの貯蓄や老後をみてきて、不安を抱える方もいると思います。とはいえ、おひとりさまの生活は不安や心配なことばかりではありません。ひとりならではの楽しみもありますし、日々の生活や人生の選択が自分次第というのはプラスの面もあります。

40代になると先々が見えてくるような気持ちになる方もいますが、誰しも先のことはわかりません。人生は選択の連続ですが、40代以降もその選択は続きます。その時々の選択が将来を変えていくからこそ、まずは地盤となるお金や健康についてしっかり考え、ご自身ができる最善の選択をしていくといいでしょう。

参考資料

厚生労働省「新型コロナウイルス感染症について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000164708_00001.html)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

厚生労働省「令和4年度の年金額改定についてお知らせします 」(https://www.mhlw.go.jp/content/12502000/000725140.pdf)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

30代後半で「貯金ゼロ」です。お金があると「旅行」や「趣味」に使ってしまうのですが、ほかの30代は貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年4月12日 9時40分

-

「貯蓄2000万円」なのに「現金100万円」ってどういうこと!? 貯蓄と貯金は同じではないの?

ファイナンシャルフィールド / 2024年4月12日 9時20分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年3月30日 11時30分

-

【おひとりさまは貯蓄額が多い?】「独身貴族」という言葉をよく聞きますが、独身の方が「貯蓄」しやすいのでしょうか?

ファイナンシャルフィールド / 2024年3月28日 10時0分

-

60代の平均貯蓄額は「2000万円」!? 中央値と比べ「約3倍」の差の理由とは? 老後の貯蓄のコツもあわせて解説

ファイナンシャルフィールド / 2024年3月21日 2時10分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2訂正(発表者側の申し出)トヨタ、プリウス生産を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月18日 13時53分

-

31ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

4中国の若者が日本の「ちいかわ」グッズに長蛇の列 名創優品がコラボ、期間限定店舗にファン殺到

東洋経済オンライン / 2024年4月18日 12時10分

-

5義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください