65歳以降のリタイア夫婦「老後の貯蓄額」と月の収支はいくらか。健康寿命は男性で72.68歳

LIMO / 2022年1月29日 18時50分

65歳以降のリタイア夫婦「老後の貯蓄額」と月の収支はいくらか。健康寿命は男性で72.68歳

1月ももう終わり、3月になれば定年退職をされる方もいるでしょう。セカンドライフは何をして過ごそうかと思いを馳せるとともに、老後資金が気になる方も多いのではないでしょうか。

公益財団法人生命保険文化センターの調査によれば、老後資金を使い始める平均年齢は65.9歳。一般的に年金の支給開始も65歳からですから、65歳を老後スタートと考える方も多いと考えられます。

65歳以上の夫婦は1カ月いくらくらいで生活し、どれくらいの貯蓄を保有しているのでしょうか。その現実をみていきましょう。

65歳以上・無職「夫婦世帯」の1カ月の支出はいくらか

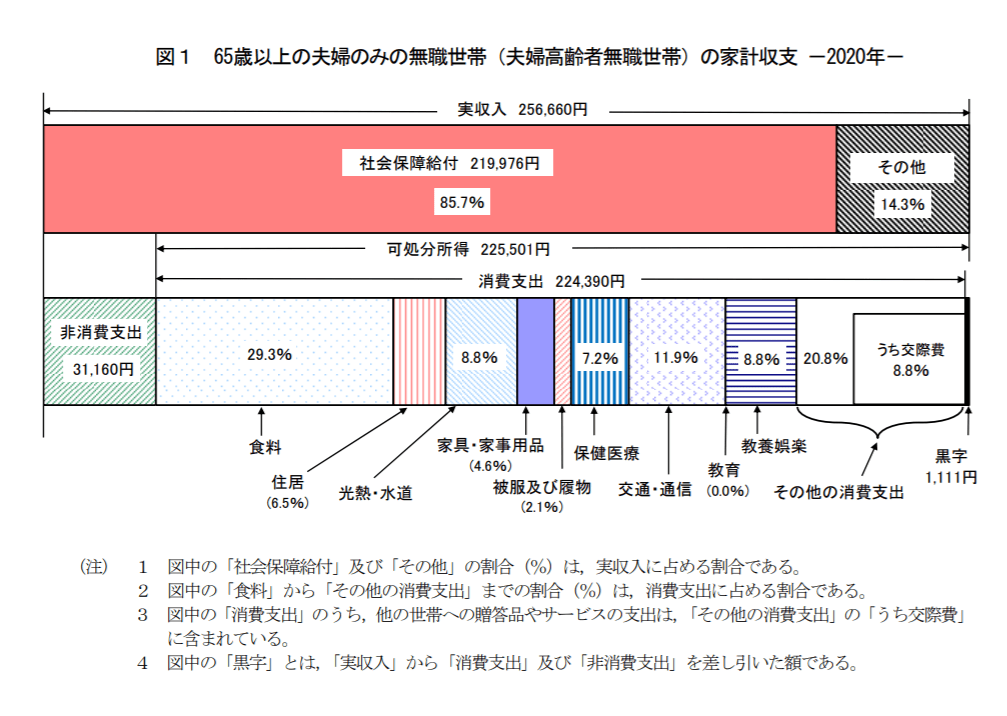

まずは総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」より、65歳以上のリタイア夫婦世帯の1カ月の収支を確認しましょう。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

上記を見ると、65歳以上のリタイア夫婦世帯の1カ月の収入は25万6660円。一方で支出の合計は25万5550円です。収支で見ると黒字ですね。

収入についてはほとんどを年金が占めますが、ここは個人差があるのでご家庭によって異なるでしょう。厚生労働省によると、令和4年度の国民年金の満額は「月額6万4816円」(▲259円)、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は 21万9593円(▲903円)になり、令和3年度より0.4%の引き下げとなっています。受給の予定額についてはねんきんネットなどをみて「わが家の老後の収入」を確認をしましょう。

消費支出の内訳を見ると、最も多い順に「食料」(6万5804円・29.3%)「交通・通信」(2万6795円・11.9%)「光熱・水道」(1万9845円・8.8%)「教養娯楽」(1万9658円・8.8%)と続きます(その他の消費支出を除く)。食費や光熱・水道費などはご家庭によって異なるので、どれくらいで生活できそうか今から計算するといいでしょう。

注意したいのは上記は住居費が1万4518円とされているところです。持ち家と考えられるため、賃貸にお住まいの方はこれ以上の準備が必要です。

上記は平均的な金額ですので、まずはご自身のご家庭の1カ月の収支を計算してみましょう。

世帯主が65歳以上の世帯・無職世帯の貯蓄額は?

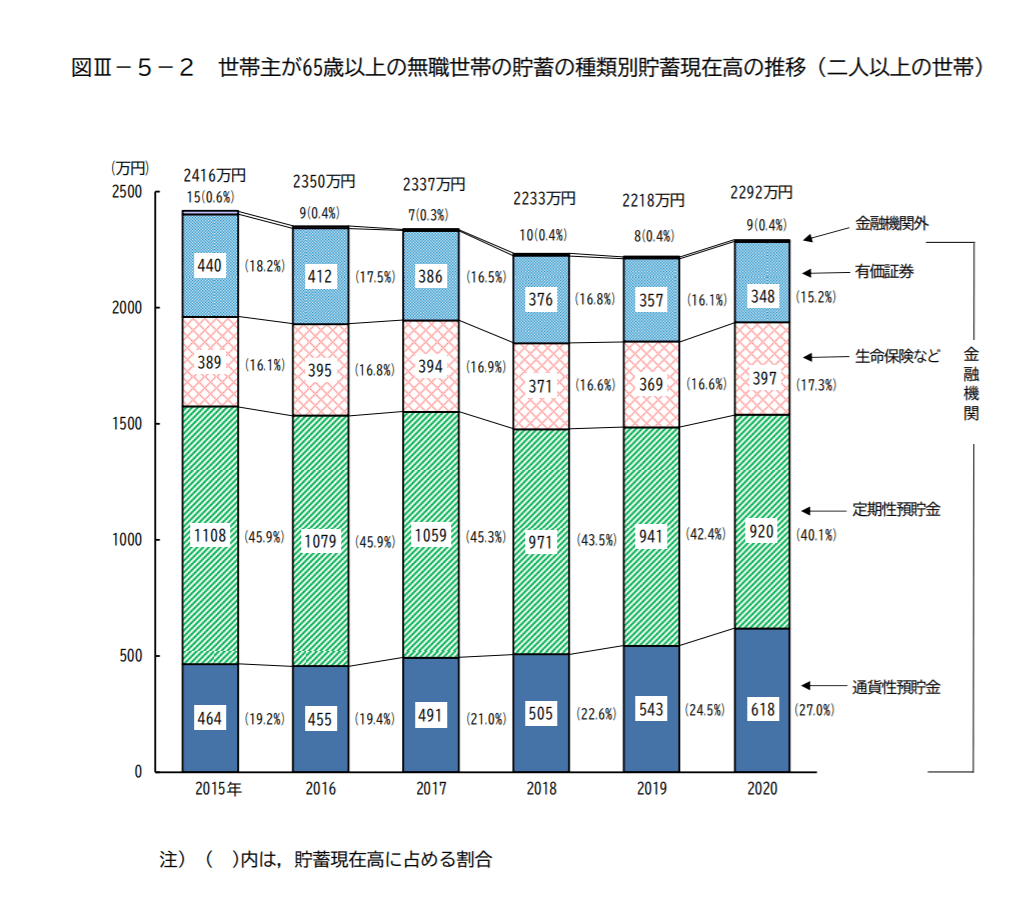

では次に、総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」の「Ⅲ 世帯属性別にみた貯蓄・負債の状況」より、世帯主が65歳以上・無職世帯の貯蓄現在高を確認しましょう。

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」

上記を見ると、2020年の貯蓄平均は2292万円です。2019年に話題となった「老後2000万円問題」の2000万円はクリアできているのが分かります。2015年から2020年の推移を見ると、年により差はあるものの貯蓄現在高は減少傾向にありますね。

内訳を見ると通貨性預貯金が618万円、定期性預貯金が920万円、生命保険などが397万円、有価証券が348万円などです。もしものときに備えて預貯金をしっかりと準備する一方で、運用を取り入れているのも分かります。

年金の受給額や月の支出額によっては、毎月貯蓄から取り崩して生活する方もいるでしょう。万が一の時の病気や介護が必要になる場合を考えると、そのための蓄えも必要になります。

老後に向けて早いうちから貯蓄すること、また老後に入っても資産寿命を伸ばしていくことも検討するべきでしょう。

健康寿命は男性72.68歳、女性が75.38歳

これまで老後の収支や貯蓄額を見てきましたが、今は長く働きたいと考えて定年後も仕事を続ける方も多いですよね。2022年4月には、年金の受給開始年齢が75歳まで繰り下げられるようになります。老後資金を使い始める年齢をできるだけ伸ばしたいと考える方も多いでしょう。

ただ、一つ気になるのが健康に関わることです。厚生労働省によると、2019(令和元)年の健康寿命は男性で72.68歳、女性で75.38歳になります。65歳で定年と考えても、健康寿命は男性で約7年間、女性で約10年間なのですね。

ちなみに平均寿命は男性81.41歳、女性87.45歳。健康寿命から平均寿命の差は男性8.73年、女性12.06年です。 女性は男性より3年以上長いですね。

健康寿命や平均寿命は伸びており、2010(平成22)年から比べると健康寿命は男性で2.26歳、女性で1.76歳伸びています。ただしこれが急激に伸びることは考えにくいですし、また個々人でいつ病気やケガをするかは実際には予測が付きません。

いつ働けなくなるのか、介護が必要になるのかは、誰にもわかりません。ただ必ず働けなくなる日はきますし、介護が必要になる可能性もあります。あまり考えたくないことかもしれませんが、この2つについては前もって考えながら、いくら貯蓄が必要か、何歳から老後資金を使い始めるか、どうやって資産寿命を伸ばすかなどを考えるといいでしょう。

節約や貯蓄の習慣を身につけよう

老後の生活はいつまで働けるか、病気やケガはしないかなど「分からないことが多いこと」が不安の一因です。誰しもどうなるかわからないこそ、生活の基盤となるお金については早いうちから考えておきたいですね。

退職前と退職後では、月々の生活費も変わります。家計を見直して、時間に余裕が生まれることでできる節約などについても考えてみましょう。

やりくりをして貯蓄をしたり、貯蓄の一部を運用に回して資産寿命を伸ばしたりすることは、現役時代でも退職後からでも可能です。資産運用に定年はありませんから、一度学べば退職後も運用で「お金を育てる」ことも可能でしょう。もちろんリスクはあるので、情報収集をしながらご自身に合った運用方法や金融商品を選ぶことは大切です。

ご家庭でできる老後資金の対策について、これを機に考えてみてはいかがでしょうか。

参考資料

公益財団法人生命保険文化センター「『老後』とはいつから?」(https://www.jili.or.jp/lifeplan/lifesecurity/1168.html)

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」(http://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)

厚生労働省「令和4年度の年金額改定についてお知らせします 」(https://www.mhlw.go.jp/content/12502000/000725140.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2020_gai4.pdf)

厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html)

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

外部リンク

この記事に関連するニュース

-

来年65歳で「定年退職」します。貯金は「800万円」ありますが、年金はいつから受給すれば”得”でしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時30分

-

年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

ファイナンシャルフィールド / 2024年4月11日 2時10分

-

もうすぐ定年ですが、貯蓄は「2000万円」に届きません…働き続けた方がいいのでしょうか?

ファイナンシャルフィールド / 2024年4月2日 9時30分

-

【定年まであと5年】年金と退職金だけで生活するのは難しいでしょうか?

ファイナンシャルフィールド / 2024年3月30日 2時30分

-

貯蓄が「1000万円」に届かないまま65歳で定年退職。夫婦二人分としては少ないですか?

ファイナンシャルフィールド / 2024年3月30日 2時10分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください