【40~50代の貯蓄】手取りからの貯蓄割合は約10%!みんなの「本当に効果があった節約術」とは

LIMO / 2022年4月27日 14時50分

【40~50代の貯蓄】手取りからの貯蓄割合は約10%!みんなの「本当に効果があった節約術」とは

40~50代の貯蓄の平均と中央値は?

住宅ローンや教育費を支払いながら、老後資金に向けて真剣に貯蓄をはじめる40~50代。生涯でみれば年収が上がる年代ではあるものの、出費がかさむ分、実感が湧きにくいというところもあるでしょう。

この4月には食料品や日用品、電気料金などの値上げも相次ぎ、数々の値上げや貯蓄に不安を感じる方もいると思います。

今回は人生三大支出が重くのしかかる40~50代の平均的な貯蓄額を確認していきましょう。

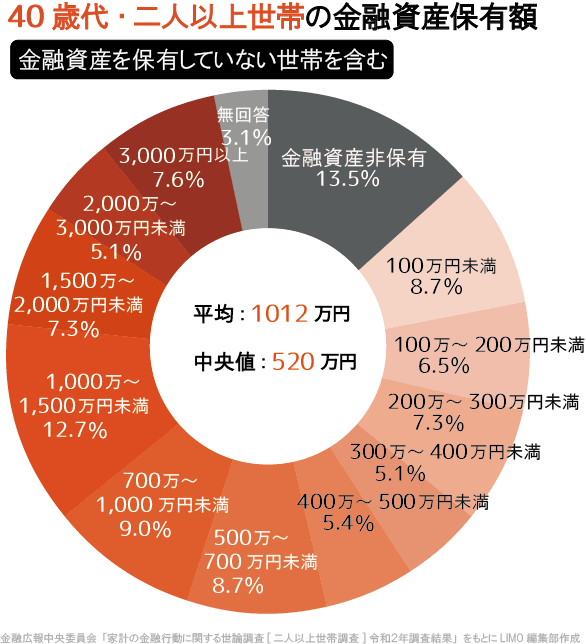

【40代の貯蓄】中央値は520万円

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」より、40代の貯蓄から確認します。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

40代・二人以上世帯の金融資産保有額

平均:1012万円

中央値:520万円

上記を見ると、40代の平均貯蓄額が1012万円。しかし平均は一部の富裕層に引っ張られる傾向にあります。

より実態に近い中央値をみると520万円でした。

分布を見ると40代で貯蓄ゼロ世帯は13.5%います。貯蓄200万円未満でみると、およそ3世帯に1世帯。意外と多い印象ではないでしょうか。

一方で、貯蓄1000万円を超えるのもおよそ3世帯に1世帯。40代時点で貯蓄が二極化の傾向にあります。

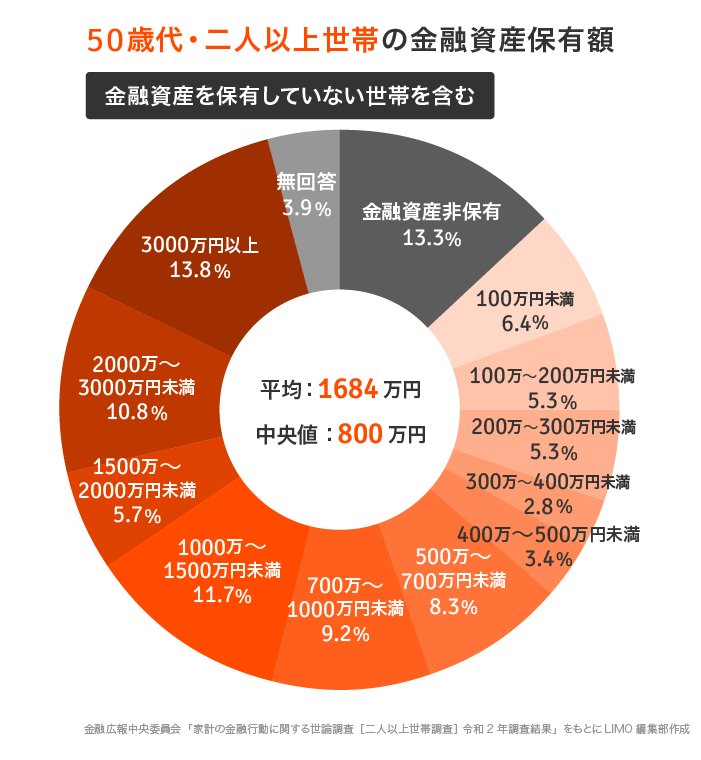

【50代の貯蓄】貯蓄1000万円以上が約4割に

同調査より、50代の貯蓄額も確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

50歳代二人以上世帯の金融資産保有額(金融資産非保有を含む)

平均値:1684万円

中央値:800万円

40代に比べ、50代は平均が約700万円、中央値は約300万円多くなっています。

40代に比べると50代は貯蓄が上がるように思えますが、貯蓄ゼロ世帯は13.3%。貯蓄200万円未満は約4世帯に1世帯です。

一方で貯蓄1000万円以上は約4割と、40代より多い結果になりました。

50代では全体的に貯蓄が増える傾向にあるものの、二極化の様子は変わっていません。貯蓄については習慣的な部分もあるので、なるべく早いうちから貯蓄習慣をつけたり、先取り貯金のようにお金が貯まる仕組み作りをしたいところでしょう。

【40~50代の貯蓄】年間手取りから何パーセント貯蓄しているのか

40~50代の貯蓄をみてきましたが、実際に皆さん手取りからどれくらい貯蓄しているのでしょうか。

40代:年間手取り収入からの貯蓄割合

平均11%

5%未満:5.5%

5~10%未満:21.8%

10~15%未満:23.5%

15~20%未満:5.9%

20~25%未満:12.7%

25~30%未満:3.9%

30~35%未満:2.9%

35%以上:3.3%

貯蓄しなかった:17.3%

50代:年間手取り収入からの貯蓄割合

平均10%

5%未満:8.2%

5~10%未満:18.3%

10~15%未満:23.9%

15~20%未満:6.1%

20~25%未満:7.4%

25~30%未満:1.6%

30~35%未満:4.5%

35%以上:4.5%

貯蓄しなかった:22.3%

40~50代ともに、年間手取り収入からの貯蓄割合は10%でした。

40代で多い順に「10~15%未満(23.5%)」「5~10%未満(21.8%)」「20~25%未満(12.7%)」。50代では「10~15%未満(23.9%)」「5~10%未満(18.3%)」「20~25%未満(7.4%)」。

一般的には10%前後、貯蓄を増やすなら目標で20%前半というところでしょう。

本当に効果があった節約は?40~50代の貯蓄を増やすために

貯蓄を増やしたくとも、値上げラッシュの今では叶いにくいところもあります。

このような状況でも貯蓄を増やすために、まずしたいのは「節約」でしょう。保険マンモス株式会社が節約を日々意識されている方、節約を実践されている方500人(女性334人/男性166人)に調査した節約術で多かった回答を見てみましょう(2022年3月29日公表)。

携帯電話を大手キャリアから格安スマホにした

できるだけ外食をやめて自炊をするようにした

お昼はできるだけお弁当をつくるようにした

食品の買い物を週に一回のまとめ買いにした

自動車保険・住宅ローン・生命保険・電力会社の乗り換え

スマホや保険、電力などを乗り換える固定費の見直しは、簡単かつ節約の効果もお大きいですよね。負担にならない程度に自炊を増やすのもよいでしょう。

他に具体的な方法も確認します。

d払い+dカード+dポイントカードでポイント三重取り。

楽天銀行、楽天証券、楽天クレジット、楽天ペイで楽天ポイントを大量に取得して、そのポイントで色々とまかなう。

照明器具をすべてLEDに交換。

肉類、米、酒類はふるさと納税で手に入れる。

これを機に本格的にポイ活をはじめたり、電気代の値上げ対策として照明器具をLEDに変えるのも良い工夫でしょう。

複数の方法で40~50代からの貯蓄を増やそう

貯蓄を増やす対策として、はじめやすいのは節約です。ただ現代は老後資金まで準備することを考えると、節約だけでは難しいところもあります。

2019年は老後2000万円問題が話題となりました。実際に必要な金額はご家庭により異なりますが、今の40~50代の中央値からまとまった老後資金を貯めるにはさまざまな工夫が必要と考えられます。

ご家庭によっては共働きをするなどして、世帯収入を増やす方もいるでしょう。また今はつみたてNISAをはじめる方が増えていますが、長期的な資産形成として積立投資をはじめるのも一つです。

運用にリスクはありますが、つみたてNISAのように運用益が非課税になる国の制度もあります。きちんと情報収集しながら、このような制度を上手く利用して備えてみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

PRTIMES「男女500人に聞いた”本当に効果があった”節約術!約6割が年間1万円以上節約できたその方法」(https://prtimes.jp/main/html/rd/p/000000020.000096733.html)

外部リンク

この記事に関連するニュース

-

30代後半で「貯金ゼロ」です。お金があると「旅行」や「趣味」に使ってしまうのですが、ほかの30代は貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年4月12日 9時40分

-

58歳の「専業主婦」です。子育てが終わり、我が家の貯金は「500万円」のみですが、これって普通ですか?

ファイナンシャルフィールド / 2024年4月12日 3時0分

-

手取り30万円、コツコツ貯めて「貯金1000万円」を達成! 35歳でこの金額はかなり「上位」ですよね? 平均はどのくらいでしょうか?

ファイナンシャルフィールド / 2024年4月11日 3時0分

-

貯蓄「100万円」、年収「400万円」の40代独身です。あと20年程度で、老後資金「2000万円」を貯められるでしょうか…?

ファイナンシャルフィールド / 2024年4月6日 1時50分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年3月30日 11時30分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください