不動産投資をはじめられる?「自宅投資」の3つのメリットとは。マイホーム検討者必見!

LIMO / 2022年5月3日 12時0分

不動産投資をはじめられる?「自宅投資」の3つのメリットとは。マイホーム検討者必見!

自宅投資は自宅を購入する全ての人が持つべき視点

コロナ禍で不安定な経済情勢、インフレへの懸念、老後への不安などから「不動産投資」を検討されている方もいらっしゃるのではないでしょうか?

ただ、先行きが見えない時代だからこそ、高額な不動産を購入して投資するのは怖いと感じている方も少なくないはず。そんな方におすすめなのが「自宅投資」です。

【不動産投資】「自宅」の売買・活用で資産形成

自宅とは、言うまでもなく「住まい」です。ただ、自宅を住み替えていく過程で収益化することも可能です。

たとえば、5000万円で購入した自宅を、15年後に4200万円で売却できたとします。購入時より価値は下がっているものの、借入期間35年・固定金利2.0%・元利均等返済で順調に返済していったとすれば、売却時のローン残債は3200万円ほどにまで減っているはず。売買時や住宅ローンの借り入れ・完済等の手数料を考えても、収支はプラスになるでしょう。

また住み替え時に、自宅を賃貸住宅とするのも1つの選択肢です。たとえば、独身時代に購入し、居住していたコンパクトマンションを結婚・転居後に賃貸に出すなど。

収益物件とすることで、この後、説明する自宅ならではの優遇は受けられなくなります。とはいえ、自宅として住んでいる間は住宅ローン減税などが受けられ、なおかつ住んでいる間にもローン残債は減っていくため、新たに投資物件を購入するより負担が少ないこともあります。

自宅投資を成功させるためには、資産価値の落ちにくい住宅を選んだり、売り時を検討したりするなど、一定の知識や工夫も必要です。

しかし、自宅の売買や維持にあたってはあらゆる点で不動産投資より優遇されていることから、始めやすく、成功する可能性が高い投資方法だといえます。

不動産投資にはない自宅投資の3つのメリット

さて、ここからは具体的に自宅投資のメリットを見ていきましょう。

自宅投資のメリット1. 融資条件が良い

まず、投資にあたって高額な融資を受けられるという点は、不動産投資の大きなメリットだといえるでしょう。投資商品には、株式や仮想通貨、国債、金など様々な種類がありますが、融資を受けられるのは基本的に不動産だけです。

中でも自宅購入で受けられる住宅ローンは、不動産投資ローンと比較して融資条件が非常に良いものです。住宅ローン金利は現在、変動で0.5%前後、固定で1.5%前後。一方で、不動産投資ローンは、金利1.5%〜4.5%ほどの商品が一般的です。

また、不動産投資ローンの融資限度額は住宅ローンより相対的に高いものの、住宅ローンのように個人の属性だけを見られるのではなく、物件の収益性や採算性が見られます。さらに昨今では、不正融資問題や建築偽装問題が明るみになってからというもの、融資審査は厳しくなっており、自己資金の負担割合が多くなっているという状況が続いています。

住宅ローンはというと、収入や物件価格等にもよりますが、フルローンも可能。条件が良い融資を借り入れやすいという点は、投資をするうえで非常に大きな強みとなります。

自宅投資のメリット2. 住宅ローン減税がある

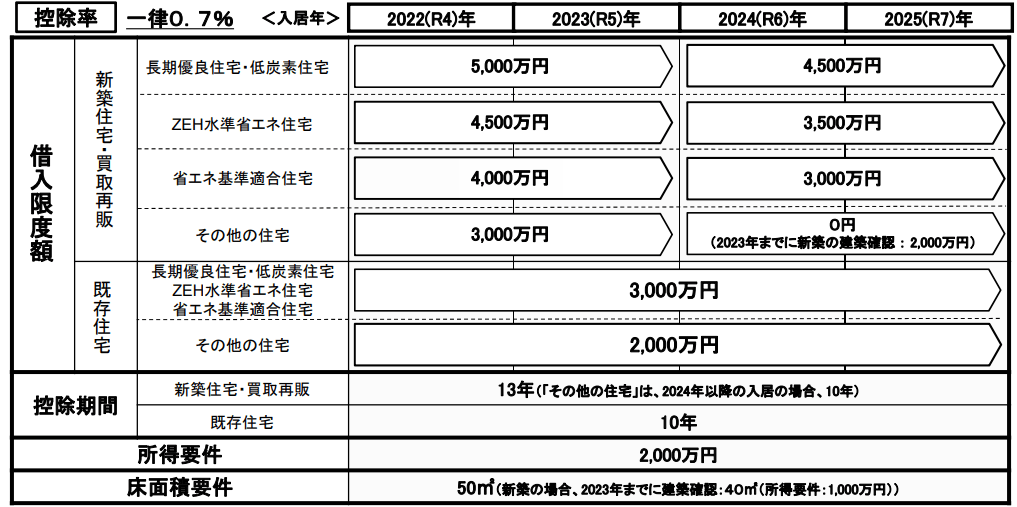

住宅ローンには「住宅ローン減税」という非常に大きな減税制度があります。

住宅ローン減税の概要

国土交通省「令和4年度国土交通省税制改正概要」

2022年の控除額は、新築住宅で13年間最大455万円。中古住宅で10年間最大210万円。当然ながら、不動産投資ローンは適用外です。

自宅投資のメリット3. 売却時の税制優遇

自宅は、売却時の税制においても優遇されています。

不動産投資物件を含め、投資資産を売却したことによって譲渡所得が生じた場合、5年超の所有で20.315%、5年以下の所有で39.63%の割合で所得税や住民税が課税されます。

しかし自宅の売却では、通称「マイホーム特例」と呼ばれる控除制度により、最大3000万円の譲渡所得が控除されます。よほどの利益が出ない限り、課税されません。

自宅投資は、自宅を購入する全ての人が持つべき視点

自宅投資は「儲けを出す」こと以外に「住み替えたいときに住み替える」ためにも効果的な考え方です。たとえば冒頭の事例で、逆に住宅ローン残債3200万円の自宅が3000万円でしか売れないとすれば、自己資金を充当してローンを完済しない限り売却および住み替えはできません。

「終の棲家」という言葉もありますが、広さや立地、間取りなど、住まいに対するニーズはライフスタイルによって変わっていくものでもあります。

「子どもが大きくなって手狭になった」

「子どもが巣立ったから夫婦でコンパクトな住まいに転居したい」

このようなときに、住宅ローン残債以上で自宅が売却できることはとても重要であり、高く売ることができれば新居の選択肢も広がるものです。

住まいとは、家族が安全に、快適に暮らすための地盤となるもの。家族の希望や将来設計に合った場所、間取り、デザイン、性能のものを選択すべきですが、併せて「資産価値が維持できるか」という視点を持つことで将来の選択肢が広がるはずです。

参考資料

国土交通省「令和4年度国土交通省税制改正概要(https://www.mlit.go.jp/page/content/001445195.pdf)」

国税庁「No.3208長期譲渡所得の計算方法(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3208.htm)」

国税庁「No.3211短期期譲渡所得の税額の計算(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3211.htm)」

国税庁「No.3302マイホームを売ったときの特例(https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm)」

外部リンク

この記事に関連するニュース

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

老後資金に困ったときの手段! 「リバースモーゲージ」と「リースバック」について解説

ファイナンシャルフィールド / 2024年4月15日 8時20分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

パワーカップルが組む「ペアローン」の是非…23区内新築マンション1億円超えで議論の的に

日刊ゲンダイDIGITAL / 2024年4月2日 9時26分

-

自宅マンションをできるだけ高く売りたいなら…必ず知っておきたい〈デキる不動産会社〉を見極めるコツ【住宅のプロが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月27日 10時15分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください