【みんなの貯蓄事情】独身女性の平均貯蓄額を年代別で紹介!いくら貯めれば安心?

LIMO / 2022年5月19日 15時50分

【みんなの貯蓄事情】独身女性の平均貯蓄額を年代別で紹介!いくら貯めれば安心?

「生涯独身」を前提に自分のライフプランを考えている女性にとって、自分の貯蓄がいくらあるかというのは、自分の生活力に直結する大事な事柄です。

日々の生活費や病気・ケガによる不足の出費、老後の備えなど、世帯であればお互いに助け合うこともできますが、単身の場合はそれらを一人でまかなわなければなりません。

筆者も当事者として気になる、独身女性の年代別の貯蓄状況と、老後に向けて果たしていくらの貯蓄額を目指して貯蓄に励めばいいのかをまとめました。

独身女性の年代別で見た貯蓄額の平均値

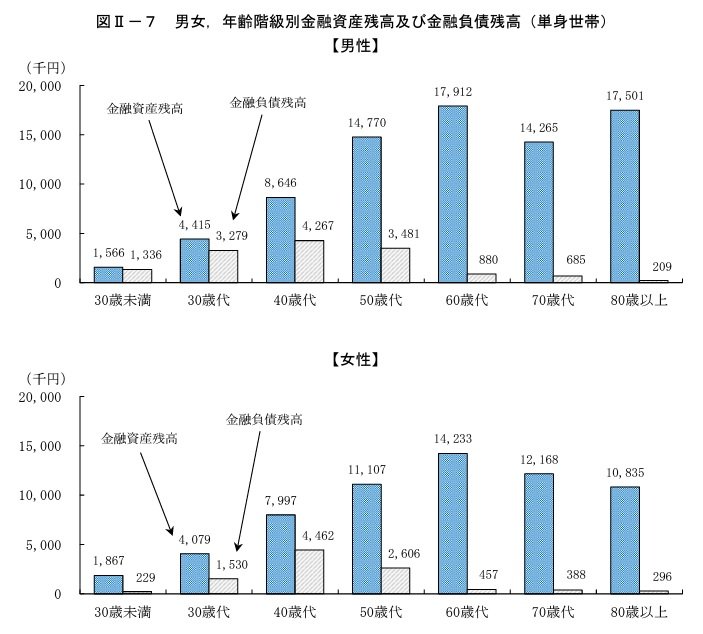

「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果(総務省統計局)」を参照すると、単身世帯の女性の平均貯蓄額は以下の通りです。

年代:平均貯蓄額(金融資産残高)

30歳未満: 186万7000円

30歳代 : 407万9000円

40歳代 : 799万7000円

50歳代 :1110万7000円

60歳代 :1423万3000円

70歳代 :1216万8000円

80歳代 :1083万5000円

出所:総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」

何を使って貯蓄している?(貯蓄の種類別の構成比)

次に、その貯蓄をどんな金融資産を利用して築き上げたのか、「貯蓄の種類別の構成比」についても見てみましょう。

預貯金を利用しての貯蓄が約6割

先述の調査データから、総世帯の統計にはなりますが抜粋した結果が以下です。

「預貯金」63.6%、「生命保険など」19.0%、「有価証券」16.0%、「その他」1.4%

預貯金の占める割合が半数を超えています。

預貯金以外の貯蓄なら20年間で3倍増

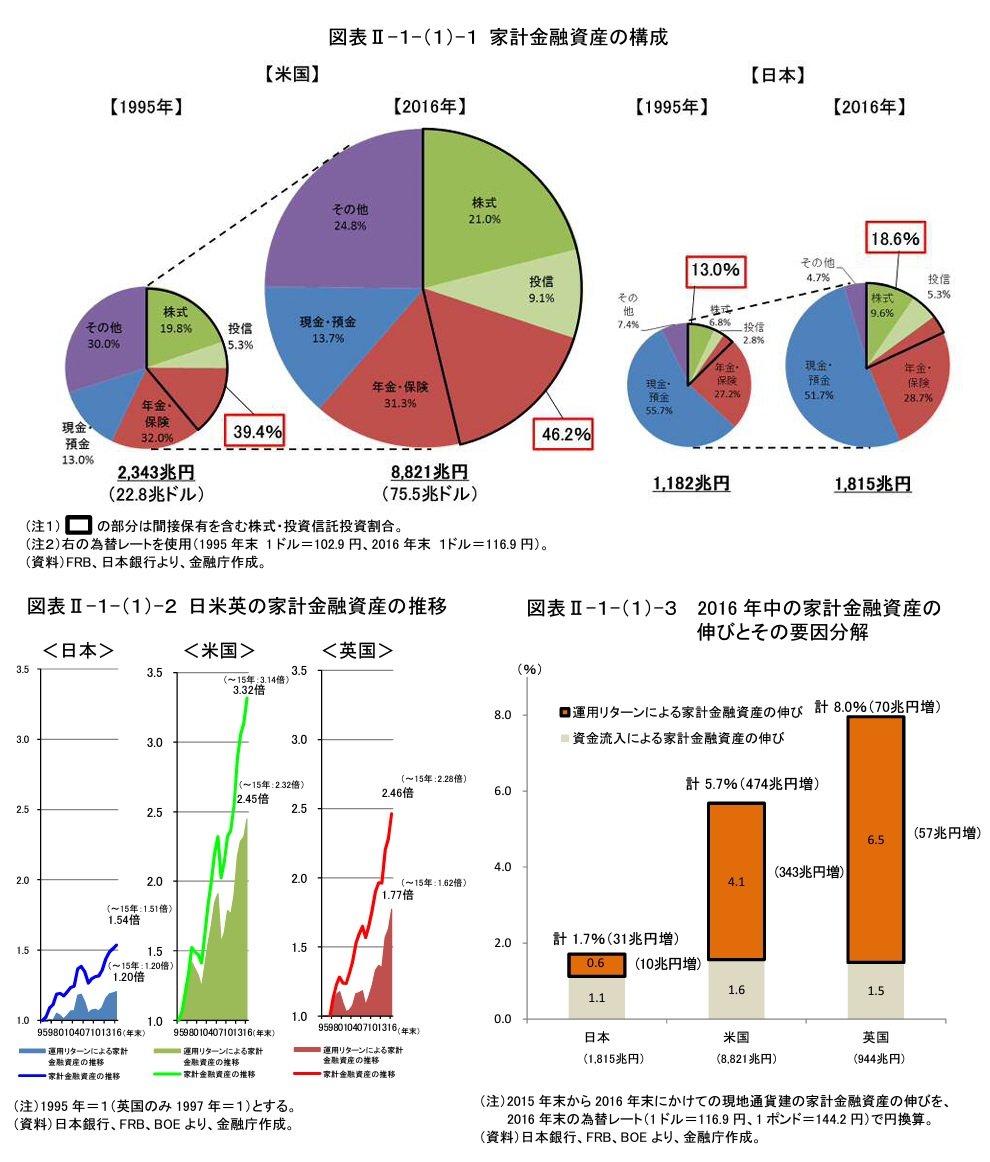

家計金融資産残高の伸びを、資産構成の半数を現預金が占める日本と、株式・投資信託(年金・保険等を通じた間接保有分を含む)が約4割を占める米国とで比較した金融庁のデータ「平成28事務年度 金融レポート」があります。

同レポートによると、1995年から20年の間、日本は約1.5%の増加に留まっているのに対し、米国は3倍以上に大きく増加しており資産運用のリターンが家計に取り込まれています。

出所:金融庁「平成28事務年度 金融レポート」

独身女性はいくらの貯蓄額があったら安心?

貯蓄の平均額と貯蓄方法について見てきましたが、実際、貯蓄がいくらあれば安心できるのかという「老後資金の必要額の目安」も気になりますよね。

老後資金の必要額の目安といえば、「老後2000万円問題」を思い浮かべる方も多いのではないでしょうか。

ここからは、老後2000万円問題を下敷きに、独身女性にとって必要な貯蓄額を考察します。

老後2000万円問題とは

その前に、老後2000万円問題についておさらいしましょう。

老後2000万円問題とは、2019年に行われた金融庁の金融審議会「市場ワーキング・グループ」の報告書において、「老後20~30年間で約1300万円~2000万円が不足する」との試算が発表されたことに端を発します。

この試算は、以下のモデルケースをもとに算出されています。

1)夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯

2)夫が95歳、妻が90歳になるまでの30年間は夫婦ともに健康である

3)毎月約5万5000円が赤字になる

老後2000万円問題の“公式”で独身女性はいくらになる?

なぜ、モデルケースが独身女性ではないのに言及したかというと、老後2000万円問題の試算から“老後資金の不足額を出すための公式”が導き出せるからです。

ざっくりとではありますが、目安を知るのに役立ちます。

【老後資金の不足額を出すための公式】

老後資金の不足額=(収入-支出)×12ヶ月×30年間

もう少し細かく言うと、セカンドライフの主な収入源は年金ですから次のようになります。

【老後資金の不足額を出すための公式】

老後資金の不足額=(年金額-支出)×12ヶ月×30年間

ゆとりあるセカンドライフの目安は約4680万円

最後に、調査データをもとに算出した、独身女性の老後資金額の目安をご紹介したいと思います。

年金額参照:厚生労働省「平成29年老齢年金受給者実態調査(特別集計)」

月額約12万円

支出額参照:生命保険文化センター「令和元年度 生活保障に関する調査」

※夫婦2人分のゆとりある老後生活費を7割掛けで計算。

月額約25万円

【老後資金の不足額】

(12万円-25万円)×12ヶ月×30年間=4680万円

ご自身の年金受給見込み額や希望される生活様式によってはもう少し抑えた金額、もしくはそれ以上になることもあるかと思います。

自分がどんな暮らしを送りたくて、そのためには月いくらぐらい必要なのかを考えてみたり、ファイナンシャルプランナーに相談してみたりされると良いでしょう。

年金受給見込み額は、ご自宅に郵送される「ねんきん定期便」で確認できるほか、「ねんきんネット」でも試算可能です。

まとめにかえて

ゆとりのあるセカンドライフを想定しているとはいえ、貯蓄が4680万円必要という試算に、「1000万円ならまだしも、4000万円なんて無理」と感じられたかもしれません。

ですが、無理と感じられる貯蓄額も貯め方次第では達成することも可能です。

家庭資産を増やしている米国のように、預貯金以外の貯め方も視野に入れてみてはいかがでしょうか。

参考資料

総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」(https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf)

金融庁「平成28事務年度 金融レポート」(https://www.fsa.go.jp/news/29/Report2017.pdf)

厚生労働省年金局数理課「公的年金受給者に関する分析 ―配偶者の状況と現役時代の経歴(就労状況)からみた年金受給状況―」(https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf)

生命保険文化センター「令和元年度 生活保障に関する調査」(https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf)

外部リンク

この記事に関連するニュース

-

老後資金の不安は「不足額を知る」ことで解決できる!? 不足額を知ったらどうすればいい?

ファイナンシャルフィールド / 2024年4月13日 2時0分

-

月の老齢年金20万円「現役時代は夫婦で年収2000万円超えていたが……」77歳男性が後悔していること

オールアバウト / 2024年4月7日 20時5分

-

58歳一人暮らし貯金1億1200万円。将来の施設入所も視野に入れ、老後に備えたい

オールアバウト / 2024年4月1日 22時20分

-

定年後に働かずに生きていくなら「年金」はいくら必要?

ファイナンシャルフィールド / 2024年3月29日 9時0分

-

60歳会社員、この春に定年で退職金「2000万円」が入る予定です。老後は「NISA」に一括投資して働かない予定ですが問題ありませんか?「老後破産」は避けたいです

ファイナンシャルフィールド / 2024年3月29日 2時10分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください