【住宅ローン】繰り上げ返済と住宅ローン控除はどっちが得?タイミングと注意点も解説

LIMO / 2022年5月25日 17時50分

【住宅ローン】繰り上げ返済と住宅ローン控除はどっちが得?タイミングと注意点も解説

2022年度に改正された住宅ローン控除の変更ポイントとは

「繰り上げ返済と住宅ローン控除、どちらを使ったほうがいいの?」と悩んでいる方は多いのではないでしょうか。

どちらも住宅ローンの返済負担を軽減する効果がありますが、どちらを使うとよりお得になるかは状況によって異なります。

本記事では、繰り上げ返済と住宅ローン控除どちらを優先すべきか解説します。

繰り上げ返済と住宅ローン控除はどっちが得なのか

繰り上げ返済と住宅ローン控除のどちらがお得になるかは、借入の金利によって異なります。

住宅ローン控除とは、年末時点の住宅ローン残高または住宅取得対価のうち、いずれか少ない方の金額に対して、所定の割合を所得税や住民税から控除する制度です。

所定の割合は、2021年までは1%、2022年以降は0.7%です。本記事の解説では1%を基準としております。

住宅ローン控除をフルに活用する場合、控除期間中に繰り上げ返済すると控除される金額も少なくなります。よって、住宅ローン控除の期間が終了した後に繰り上げ返済するのが一般的です。

ただし借入の金利が1%以上の場合は、繰り上げ返済で利息を減らした方がお得になる可能性があります。

単純に借入金利が高いと、住宅ローン控除の減税額より利息の支払額が大きくなります。控除率1%より借入金利が高い時は、繰り上げ返済を検討しましょう。

住宅ローン繰り上げ返済の前に確認しておきたい注意点

住宅ローンの繰り上げ返済を検討する際は、次の4点に注意しましょう。

家計の圧迫が懸念される

別途手数料がかかる場合がある

返済期間が10年を下回ると住宅ローン控除の適用外になる

金利予測が難しい場合もある

1. 家計の圧迫が懸念される

繰り上げ返済は早めに実施するほど利息軽減効果が高くなりますが、返済額が大きいため家計の負担につながります。

家族構成によって将来必要となる費用はさまざまです。繰り上げ返済後に困らないよう、今後の生活費は最低限残しておきましょう。

2. 別途手数料がかかる場合がある

繰り上げ返済には別途手数料がかかる可能性もあるため、返済前に必ず確認してください。

特に金融機関窓口で手続きする場合、手数料が高くなる傾向にあります。

3. 返済期間が10年を下回ると住宅ローン控除の適用外になる

繰り上げ返済後の返済期間が10年を下回ると、住宅ローン控除が適用されなくなります。

安易に期間短縮型を選択しないよう注意しましょう。

4. 金利予測が難しい場合もある

変動金利や数年間のみ固定金利で借入する場合は金利予測が難しいため、返済の負担が増す可能性があります。

繰り上げ返済のタイミングはプロと相談し、最適な時期をよく確認しておきましょう。

【2022年度】住宅ローン控除の変更ポイントを確認

住宅ローンの借入を検討している方は、住宅ローン控除の制度変更について確認しましょう。

主な変更点は次のとおりです。

※旧制度は国土交通省「住宅ローン減税制度の概要」・新制度は「令和4年度税制改正大綱」を参考に筆者作成

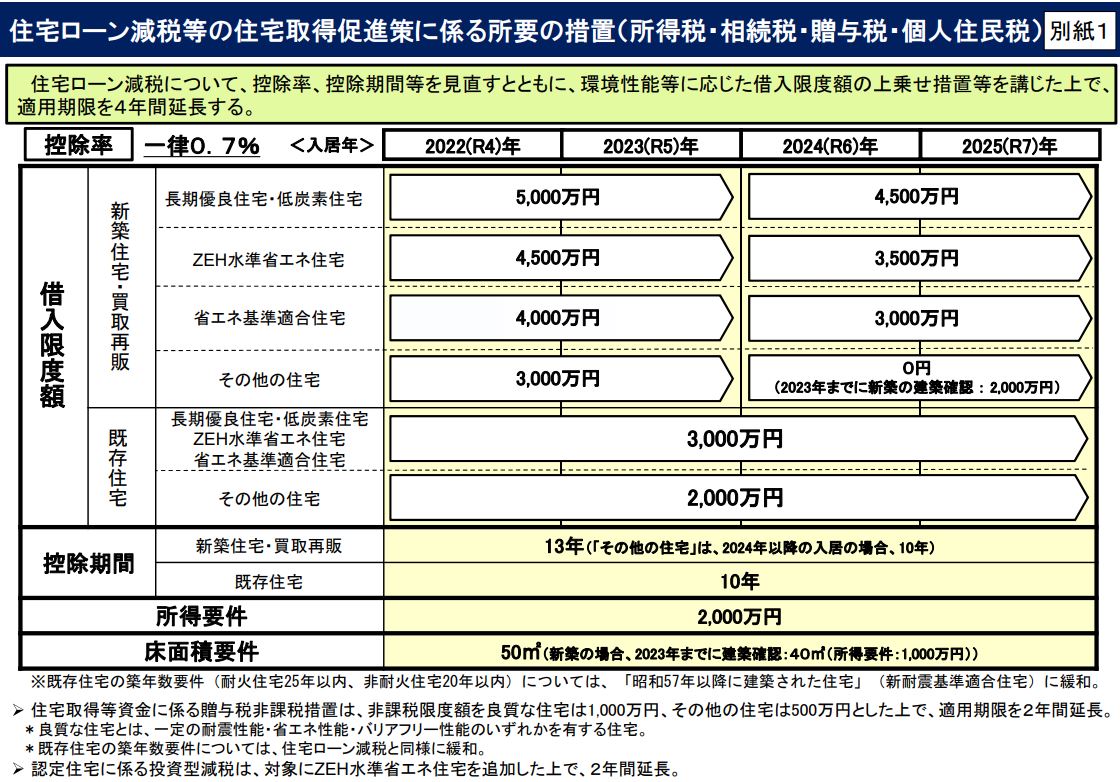

【2022年以降の住宅ローン控除適用条件および優遇措置】

住宅ローン返済期間が10年以上(繰り上げ返済後に10年未満になると控除が適用されない)

居住用物件であること

一定基準を満たした住宅には、控除対象となる年末の借入残高の上限が優遇される

<2022年〜2023年入居の優遇措置>

長期優良住宅・低炭素住宅:5000万円

ZEH水準省エネ住宅:4500万円

省エネ基準適合住宅:4000万円

その他の住宅:3000万円

<2024年〜2025年入居の優遇措置>

長期優良住宅・低炭素住宅:4500万円

ZEH水準省エネ住宅:3500万円

省エネ基準適合住宅:3000万円

その他の住宅:0円

※既存住宅は残高上限に変更点なし

国土交通省「令和4年度住宅税制改正概要」

特に大きな変更点としては、控除率が一律0.7%に引き下げられた点です。控除される税額は小さくなりますが、控除期間は最大で13年間に延長されています。

2022年以降に借入して繰り上げ返済と住宅ローン控除を活用する場合、借入金利は0.7%を基準に考えましょう。

0.7%以上なら早めの繰り上げ返済、0.7%以下なら住宅ローン控除期間終了まで待つとお得になる可能性があります。

各家庭に合った返済計画を

繰り上げ返済のタイミングは借入条件によって異なります。それに伴い、住宅ローン控除とどちらを優先させるかも検討しておかなければなりません。

返済計画を立てる際は、一度プロに相談してみると良いでしょう。

参考資料

自民党・公明党「令和4年度税制改正大綱」(https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/202382_1.pdf)

一般社団法人住宅金融普及協会「金利について」(https://www.sumai-info.com/information/loan_basis_rate.html)

国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」(https://www.mlit.go.jp/report/press/house02_hh_000172.html)

外部リンク

この記事に関連するニュース

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

少しでも借入金を減らしたいです…住宅ローンを「繰り上げ返済」したら損なのでしょうか? 心配なのは3つのリスク…FPに聞いた

まいどなニュース / 2024年4月16日 6時55分

-

40歳夫婦・子どもなしです。あと1歳若かったら住宅ローン控除で所得税を最大7万円節税できたって本当ですか?

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください