【不動産投資のリスク】「頭金ゼロ」は正解か?メリット・デメリットを徹底解説

LIMO / 2022年5月28日 19時35分

【不動産投資のリスク】「頭金ゼロ」は正解か?メリット・デメリットを徹底解説

不動産投資を頭金ゼロでするリスクとは

数千万円もする不動産を頭金ゼロ、フルローンで購入でき、なおかつ継続的に収入も得られる……夢のような話にも聞こえるかもしれませんが、頭金ゼロでも上手く運用・収益化できている投資家はいます。

不正融資問題などを受け、近年は投資物件の融資審査が厳しくなっているものの、物件の条件や借り入れる人の属性次第では、頭金ゼロ、あるいはそれに近い形で融資を受けられる可能性もあります。

頭金ゼロであれば「レバレッジ効果」が最大化するという観点も、間違いではありません。レバレッジ効果とは「てこの原理」で少ない元手で大きな収益をもたらすという意味ですね。

しかし、その一方で、頭金ゼロで投資物件を購入したからこその“失敗”も見られます。

【不動産投資のリスク】毎月の返済額が増え、収益は減る

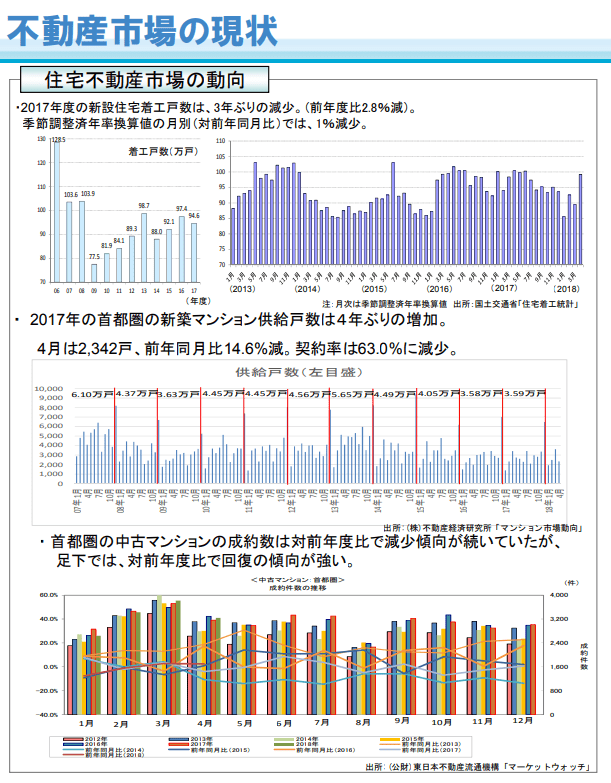

出所:国土交通省「不動産投資市場の現状について」

頭金を入れないということは、それだけ借り入れ額が大きくなるということです。その分、毎月の返済額も高くなり、家賃収入を得ても「手残り」は減ります。

「それでもマイナスにならなければ最終的にはローンがなくなり、不動産だけが残る」とお考えになるかもしれません。これは、よく言われる“営業トーク”でもあります。

今後の収支をマイナスにさせないためには「今」だけでなく、将来の出費や収入減を予測する必要があるでしょう。投資物件を所有している間には、次のような要因による突然の出費や収入減が起こり得ます。

不動産投資の6つのリスク

入居者の退去および空室期間の長期化

需要低下に伴う家賃の引き下げ

金利上昇

設備の故障

修繕積立金や管理費の増額

大規模修繕

頭金ゼロでも上手く運用し、収益を出している投資家は、これら将来的なリスクをも想定してそれでも利益になる物件を選んだり、適宜繰り上げ返済をして返済額を減らしたりしているからです。

【不動産投資のリスク】頭金ゼロOKの物件は割高なことも

フルローンで融資を受けられるかは、ローンを借り入れる方の属性やその他の資産、物件の条件、あるいは仲介会社の提携金融機関等によるところではあります。ただ、中には「フルローンが組みやすい物件」もあるのです。

それは、新築、あるいは不動産業者が売主の物件です。これらの物件は、金融機関からの評価が高くなりやすいため、頭金ゼロやそれに近い形でも融資が通りやすいといえます。

新築や業者売主の物件が悪いということではありません。しかし、新築は分譲会社の利益やいわゆる新築プレミアが付加されている金額で売り出されるため「割高」との見方もできるでしょう。

また不動産業者売主の物件は、投資家から仕入れた物件の再販であることも多く、販売価格に不動産業者の利益が上乗せされていることも少なくありません。

【不動産投資のリスク】頭金ゼロだと「オーバーローン」に陥りやすい

さらに、頭金ゼロやそれに近い形で投資物件を購入すると「売りたくても売れない状態」に陥りやすくなります。

たとえば、先述したような理由で出費が増えたり、収入が減ったとき。収支状況の悪化直後に手放すことができれば、マイナスは最小限で済むものです。

しかし、ローン残債が売値を上回る「オーバーローン」の状態であれば、自己資金を充当しない限り売却はできません。頭金ゼロ、フルローンで不動産を購入するとなるとなると、この「オーバーローン」状態になりやすいのです。

ここで、2000万円の新築投資物件を金利2.5%、借り入れ期間が30年という条件でフルローンを組んで購入したケースを想定してみましょう。

3年後のローン残高は、およそ「1860万円」です。もしこのとき、何らかの理由で手放さなければならなくなったとすれば「1860万円以上」で売れるかということが問題になるわけですね。

資産価値の低下率は物件によるものですが、たとえば新築物件は新築から中古になっただけで2割ほどの価値低下が見られるともいわれています。

ということは、所有直後に売却したとしても1600万円程度の価値にしかなりません。3年後にはさらに安い金額でしか売れなくなっていることも想定されるため「オーバーローン」になりやすいということです。

ただ一方で、このケースにおいても、取得から20年後にはローン残債も800万円代にまで減ります。

ローンというのは、基本的に借り入れ当初は元金の目減りが少なく、返済が続くにつれて元金が減っていくスピードも早くなるもの。ですから、長期にわたって安定的に所有・運用ができるのであれば、頭金ゼロであっても手放すときにオーバーローンになりにくいのです。

長期的な視点を持った投資物件選びおよびローン選択でリスクをコントロール

「頭金ゼロ」のすべてが悪いとはいえません。しかしながら、不動産投資で失敗する人の中には頭金ゼロで物件を取得している方が多く見られます。少なくとも「自己資金がないから」など、安易な理由だけで頭金ゼロを選択すべきではないでしょう。

むしろ、頭金ゼロで投資物件を購入する場合には、金利上昇局面で繰り上げ返済をしたり、キャッシュフローが悪化したときには自己資金を投入してすぐに売却したりできるよう、ある程度の自己資金が手元にあると安心です。不動産投資の成功は、リスクの想定と回避によってもたらされるといっても過言ではありません。

参考資料

国土交通省「不動産投資市場の現状について」(https://www.mlit.go.jp/common/001242304.pdf)

外部リンク

この記事に関連するニュース

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

家を売るしかない…住宅ローンが返済不能になったとき、家族の生活と人生を守るためにやっておくべき「たった一つのこと」【専門家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月8日 11時15分

-

不動産会社の経営者が教える! 年収400万円でローン「マンション購入の基本ルール」

ananweb / 2024年3月30日 21時0分

-

金利上昇で"入居直前"に住宅ローンの融資を断られる悪夢…これから続出する「タワマン購入の落とし穴」

プレジデントオンライン / 2024年3月25日 6時15分

-

不動産業者「誠に申し上げにくいのですが、融資できません」…世帯年収1,700万円の30代共働き夫婦、住宅ローン審査“謝絶”の真相に愕然…原因は学生時代の〈ある決断〉【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月23日 11時45分

ランキング

-

1円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

2楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

4日経平均一時1300円超下落…午前終値は1260円89銭安の3万6818円81銭

読売新聞 / 2024年4月19日 12時19分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください